Edu指南讯 健身平台Keep公司近日发布其2023财年上半年业绩报告(截至2023年6月30日)。

根据业绩报告,该公司上半年收入为9.8亿元,同比上一财年同期的10.1亿元,本期收入下降2.7%。

Keep公司收入主要来自其自有品牌运动产品、会员订阅及线上付费内容、广告及其他三分部。

其中上半年自有品牌运动产品收入为4.7亿元,同比上一财年同期的5.2亿元,该分部收入同比下降9.5%。财报称,该收入下降主要是因为健康食品产品销售额减少。

会员订阅及线上付费内容上半年收入为4.5亿元,该分部收入同比上一财年同期的4.1亿元,表现为增长10.0%。该收入增长来自其虚拟体育赛事产生的收入增加。

广告及其他收入本期为6944万元,2022财年上半年为8833万元,本期同比下降21.4%。财报称该收入下降是因为疫情对广告客户造成负面影响等。

收入比例来看,上半年自有品牌运动产品收入占比为47%,低于上一财年同期占比的51%。广告及其他收入占比为7%,低于上一财年同期占比的9%。

会员订阅及线上付费内容上半年收入占比为46%,高于上一财年同期占比的40%。

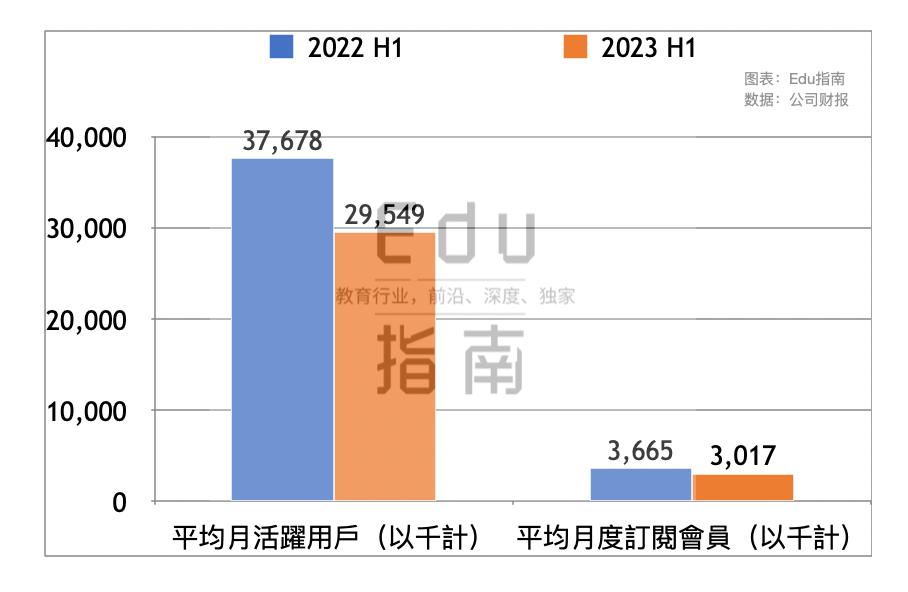

根据财报,该公司截至上半年的平均月活跃用户数为2955万,上一财年同期为3768万,本期平均月活下降21.5%.。

该公司上半年平均月度订阅会员数为301.7万,同比上一财年同期的366.5万,该项同比下降17.7%。

财报称平均月活、订阅会员数的减少是因为2022年底、2023年初国内疫情影响健身活动减少,以及2022年上半年由于疫情相关限制户外活动、其月活用户及会员订阅达到异常高水平。

根据财报,Keep公司上半年营业成本为5.6亿元,同比上一财年同期的6.0亿元,本期营业成本下降6%。该公司上半年毛利润为4.2亿元,上一财年同期为41.亿元,本期同比毛利增长2%。

其中上半年自有品牌运动产品营业成本为3.4亿元,该成本本期同比减少10%。该成本减少主要是因为自有品牌运动产品销售额减少。

会员订阅及线上付费内容上半年营业成本为1.8亿元,同比上一财年同期的1.9亿元,该成本下降5%。该成本减少是一位内容相关成本、雇员福利成本以及支付给第三方应用商店及其他支付渠道费用等减少。

广告及其他上半年营业成本为4530万元,该成本同比增幅为22.8%。该成本增加是因为其若干广告制作成本因线下活动广告成本有所增加。

毛利方面,本期自有品牌运动产品毛利为1.3亿元,上一财年同期为1.4亿元,该项毛利下降9%。该项毛利下降是因为其自有品牌运动产品收入减少。

会员订阅及线上付费内容上半年毛利为2.7亿元,同比增幅为23%。该毛利增幅来自其虚拟体育赛事收入增加,以及优化内容相关成本及雇员福利成本等。

广告及其他上半年毛利为2413万元,同比减少53%。该毛利减少会因为广告及其他收入减少。

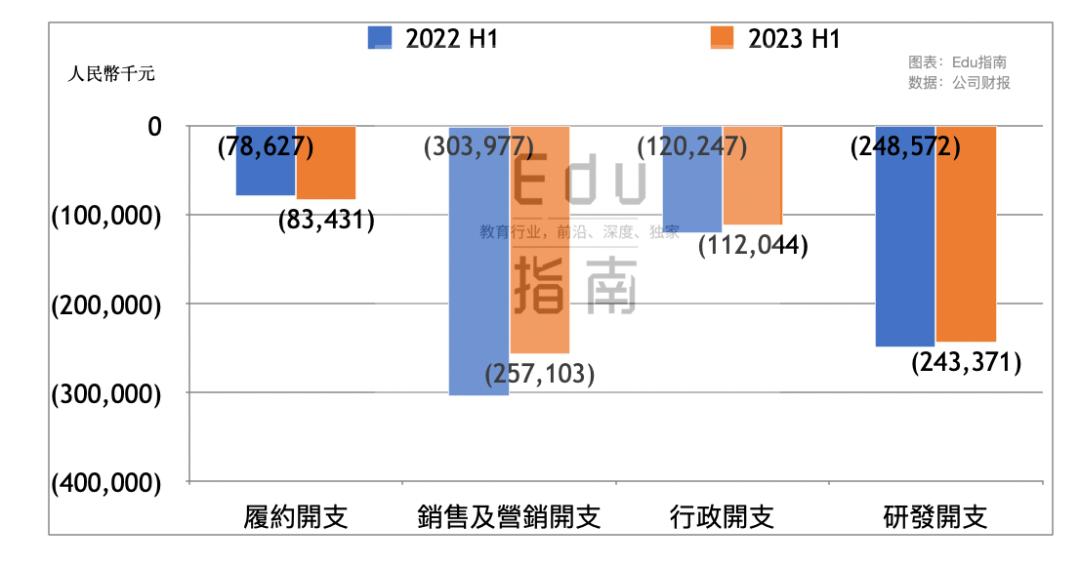

经营费用上,该公司上半年履约开支为8343万元,该开支同比增幅为6%。该开支增加是因为其外包及其他劳务成本增加。

销售及营销开支上半年为2.6亿元,同比减少15%。行政开支上半年为1.1亿元,同比减少7%。研发开支上半年为2.4亿元,同比减少2%。

根据财报,该公司上半年表现为经营亏损2.6亿元,上一财年亏损3.7亿元,本期经营亏损同比收窄30%。该公司上半年期内经调整亏损净额为2.2亿元,上一财年同期亏损3.2亿元,本期该项亏损收窄30%。

业务进展上,该公司2023年上半年为付费会员提供了更多录播课程,包括有氧运动、跳绳、瑜伽、冥想、力量训练、拉伸/塑形等。其付费会员录播课程总数截至2023年6月末为2464节,上一财年同期为1391节。根据财报,今年上半年该公司会员课程的锻炼次数同比2022年同期增长超200%。此外该公司通过举办虚拟体育赛事活动,鼓励用户达成运动任务里程碑等,同时提升其用户参与度。该公司于上半年与Hello Kitty、蜡笔小新等IP合作联名,推出系列主题活动及营销活动。

自有品牌运动产品方面,该公司称,其在推动该品类产品的扩张上保持审慎态度,因此上半年评估其所有产品,对产品及上市策略进行了调整,包括渠道优化、库存以及成本结构调整等。该公司称将继续专注于瑜伽及训练场景等产品。具体产品改进调整上,上半年该公司Keep智能单车对其硬件和线上互动内容进行了升级,覆盖多条配备音乐和音效的主题骑行路线。财报数据称,Keep智能单车上半年商品交易总量同比增长超20%。此外,其Keep手环商品交易量同比增长超10%。

根据财报,该公司接下来将继续对沉浸式、专业等内容与互动体验进行投入,研发及应用新技术及智能功能等。

截至本文,该公司自7月上市以来股价上升8%,当前市值为168亿港元。