Edu指南讯 9月15日 在线学习服务商量子之歌发布2023财年第四季度及全年财务业绩(截至2023年6月30日)。

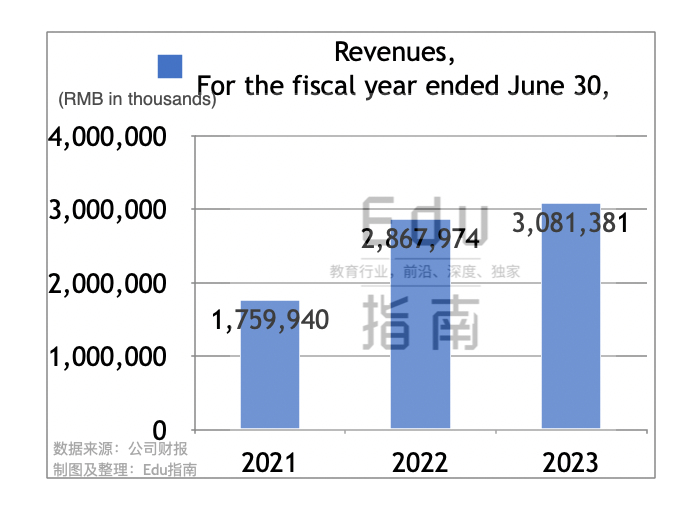

根据财报,量子之歌2023财年收入为30.8亿元,同比2022财年同期的28.7亿元,增长7%。该公司2022财年与2021财年的17.6亿元相较,收入增长63%。即本财年收入保持增长,但增速由两位数降至个位数。

该公司2023财年第四季度(截至2023年6月)收入为8.3亿元,同比上一财年同期的6.3亿元,该季度收入增长32%。最新季度增速优于全财年整体表现。

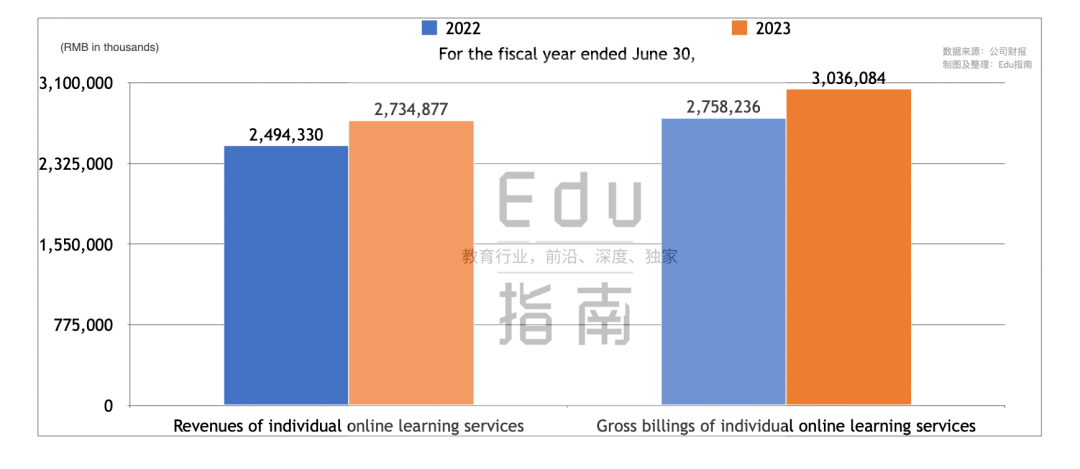

根据财报,量子之歌2023财年来自个人在线学习服务、企业服务、其他服务。其中个人在线学习服务本财年收入为27.3亿元,同比上一财年同期的24.9亿元,该收入增幅为9.6%。财报称该收入增长,主要是由于其他个人兴趣课程的收入增加人民币 6.7 亿元,但金融知识课程收入减少 4.3 亿元部分抵消了前者增幅。

最新季度个人在线学习服务板块收入为7.2亿元,上一财年Q4为5.8亿元,本季度增幅为25.2%。财报称最新季度收入增长主要来自其他个人兴趣课程的收入增加2.1亿元,部分被金融知识课程收入减少6000万元抵消。

本财年来自企业服务收入为3.4亿元,同比增长84%。财报称该收入增长主要是因为公司向关联方和新客户提供的营销服务收入增加。最新季度该项收入为1.0亿元,同比上一财年同期的5140万元,增长102%,财报称该增幅来自现有客户需求增加以及新客户获得。

其他服务收入本财年为560万元,财报称该收入下降是因为其保险经纪服务收入减少。Q4该分部收入为340万元,上一财年同期为150万元,该项收入增长财报称是因为公司进行新业务扩展,致力于实现多元化收入来源。

本财年来自个人在线学习服务的毛账单/现金收入为30.4亿元,同比上一财年同期的27.6亿元,该项收入增幅为10.1%。2023财年Q4该项现金收入为7.5亿元,同比增幅为23%。

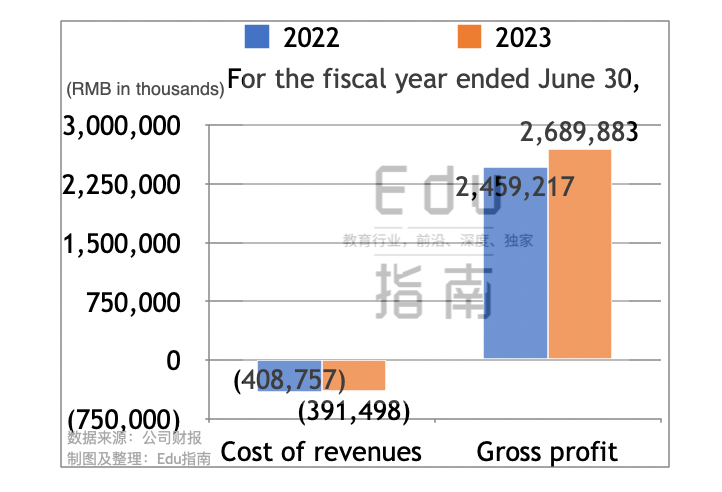

量子之歌2023财年收入成本为3.9亿元,上一财年同期为4.1亿元,本财年收入成本减少4%。该成本减少,财报称主要是由于运营效率提高导致劳务外包成本和员工成本下降。

该公司本财年毛利润为26.9亿元,上一财年为24.6亿元,本财年毛利增长9.4%。

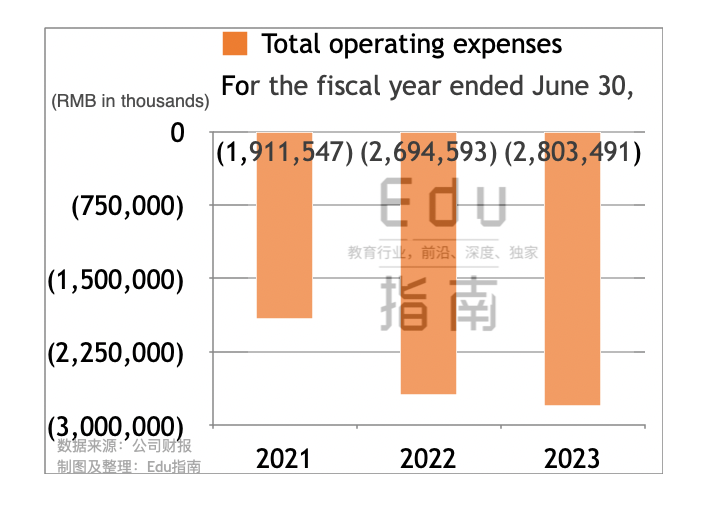

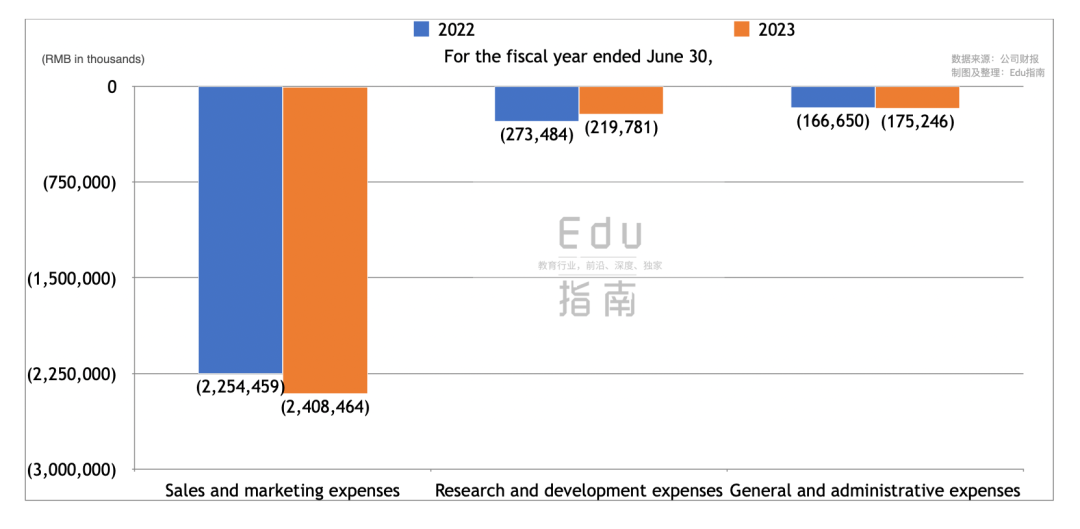

该公司最新财年总经营费用为28.0亿元,上一财年同期为26.9亿元,本财年该费用增幅为4%。该公司2021财年该费用为19.1亿元。

其中本财年销售与营销费用为24.1亿元,占财年收入比例为78%。该费用同比上一财年同期的22.5亿元,增幅为7%。该费用增幅主要是由于该公司营销和促销活动增加。其中第四季度该费用为5.7亿元,同比增幅为8%。财报称该费用增长主要是由于营销费用增加以及劳务外包成本增加。

研发费用本财年为2.2亿元,上一财年同期为2.7亿元,本财年该费用减少20%。

一般与行政费用本财年为1.8亿元,同比上一财年的1.7亿元,该费用增幅为5%。

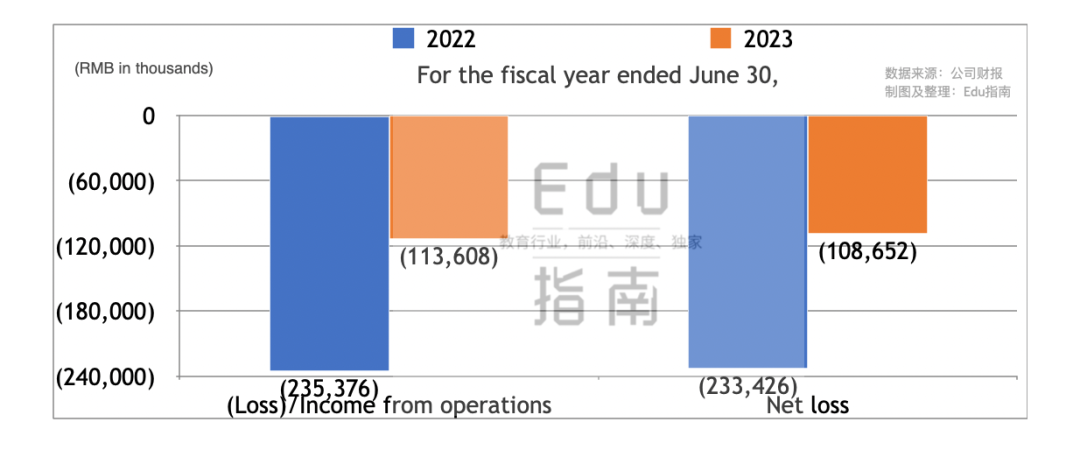

根据财报,量子之歌本财年经营亏损额为1.1亿元,上一财年同期该项亏损额为2.4亿元,本财年经营亏损收窄52%。该公司2023财年净亏损额为1.1亿元,上一财年同期亏损2.3亿元,本财年净亏损有所收窄。

其中最新季度Q4该公司净利润额为5270万元,上一财年同期亏损2.0亿元,最新季度由亏损转向盈利。

根据财报,该公司截至2023年6月30日,注册用户总数从2022年6月30日的5880万增长61%,达到约9430万。该公司2023 财年第四季度付费学习者人数同比增长 30%,当前约 40 万人。

量子之歌董事长兼首席执行官李鹏在财报中表示:“强大的渠道可视性、多元化的收入渠道和有效的战略推动了我们本季度的增长势头…与此同时,我们不断增强、迭代和扩展我们的定制课程系列,同时采取措施提高用户参与度,并提高在线课程复购率。本季度,我们以核心业务为基础,战略性进军直播电商领域,扩大了未来的增长范畴…”

根据该公司财报,该公司最新业务直播电商截至2023年8月,实现1330万元商品交易额GMV。

截至2023年6月30日,该公司拥有现金和现金等价物以及短期投资额9.3亿元,截至2022年6月30日该项资产额为3.991亿元。

关于量子之歌,该公司通过启牛学堂、讲真、千尺学堂分别提供金融素养知识培训、兴趣技能培训、中老年兴趣培训服务。根据招股书,该公司于2019年下半年推出金融知识学习服务。2021 年下半年,该公司将课程扩展到金融知识以外的其他个人兴趣课程。2022年6月,该公司推出ToB的企业人才服务,为企业客户提供内部员工管理测评、培训和学习服务。至招股书时期,该公司已发展成为面向消费者个人C端和企业客户B端的在线学习服务商。该公司2023年1月于纳斯达克上市。

截至本文,该公司上市以来股价下跌49%,当前市值为3.6亿美元。

其他阅读

好未来20周年:从“模糊”到具体落地,四大新方向成增长驱动力

高途2023财年上半年:收入14亿元,增长12%;亏损转盈利,净利润1.7亿元

粉笔2023财年上半年:收入17亿元,同比增长16%;线下培训收入7亿元,增长32%

东方甄选2023财年:营收45亿元,增651%,自营产品及直播电商营收39亿,净利润9.7亿

有道2023财年Q2:收入12亿元,增长26%;AI加持学习服务、智能硬件、广告毛利率齐增长

新东方2023财年:营收30亿美元;盈利状态全面改善,经营利润1.9亿,上一财年亏损9.8亿

2023上半年回顾:成人学习投融资、AI创新工具热度不减;二级市场公司市值遭考验

HR SaaS北森2023财年:收入7.5亿元,增长11%;经营亏损3.7亿,扩大28%

Edtech独角兽正在谈判收购Udacity,后者估值从10亿美元降至低于2亿美元

教育智能硬件618:“参战”抖音电商,学习机单品交易额破亿元

韩国计划在所有学校采用AI技术,将对教师进行AI教科书培训;学生将通过AI导师获得辅导

打破知识孤岛,这家智能学习平台获投6200万美元,已推出生成式AI助手优化学习过程

本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南, 经授权发布。