本文来自公众号 “Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。

1、终止K9业务,砍掉30%收入来源

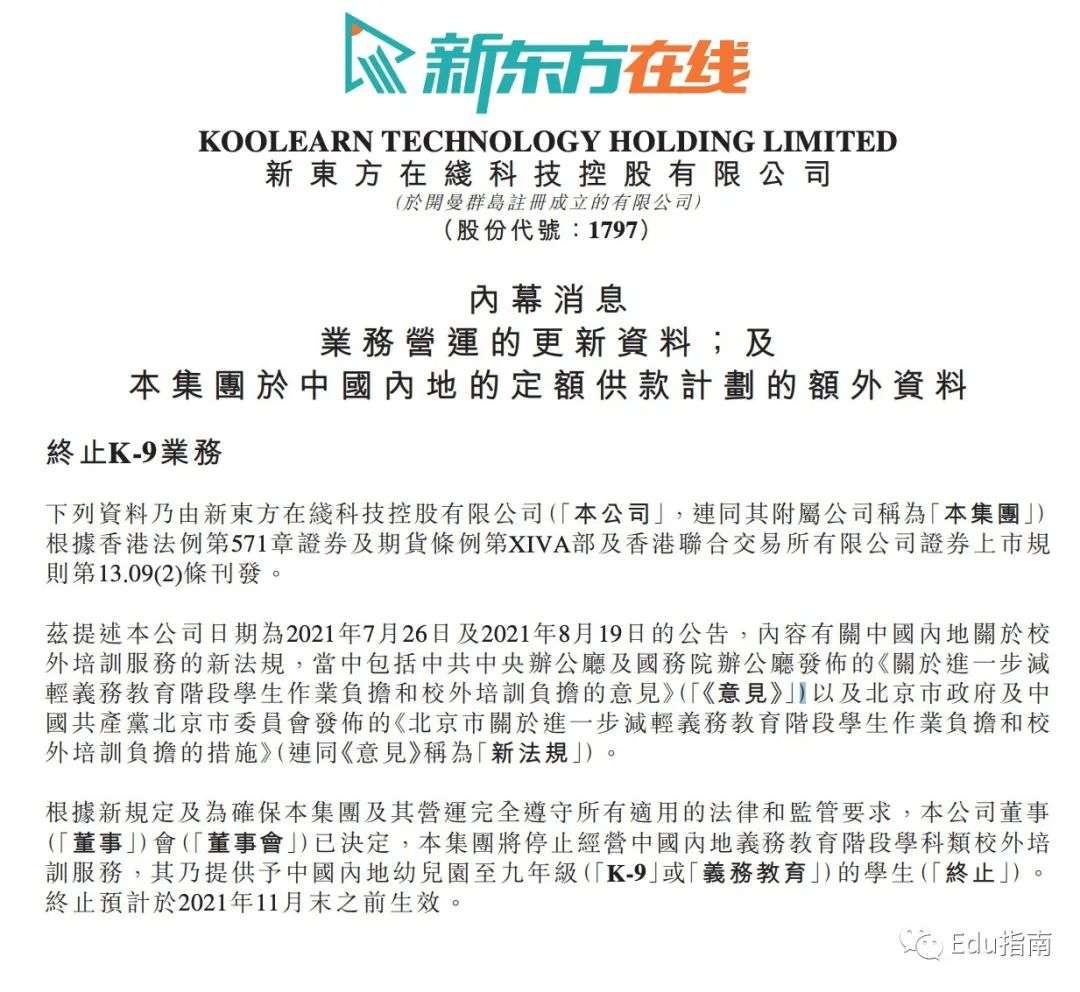

Edu指南讯 10月25日晚间,新东方在线发布公告称:

根据国内新规及确保公司及其运营完全遵守所有适用的法律和监管要求,公司董事会已决定,将停止经营中国内地义务教育阶段学科类校外培训服务(内地幼儿园到九年级,k9学段)。预计将于下月(11月)之前终止生效。

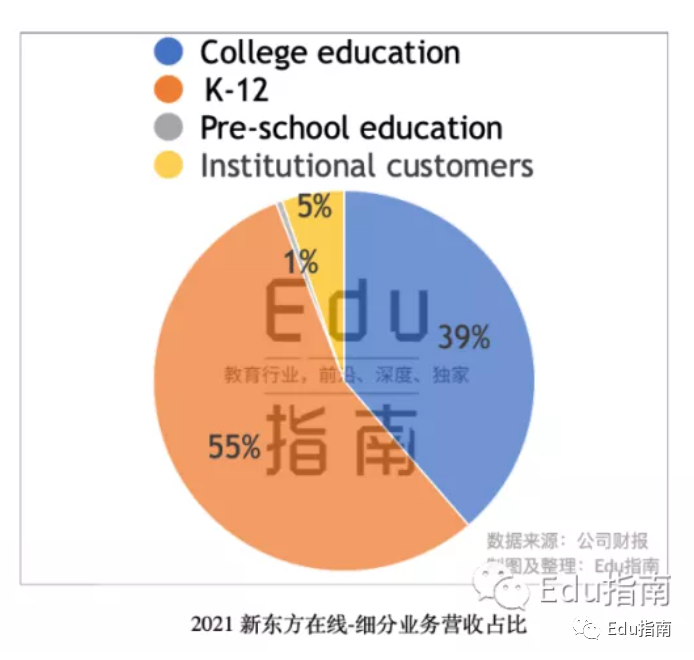

公告中提到,将终止的k9业务,按照截至2021年5月31日止两个年度数据,按总营收划分,k9业务占k12业务约为58%~73%。根据2021财年新东方在线k12业务占公司总体业务占比55%,可以推算,k9业务在当年为新东方在线贡献30%以上的收入来源(占比约为32%~40%)。

k12贡献55%收入,k9业务占k12业务的58%~73%,可推算k9占公司收入比约为32%~40%

2、高增长的代价是高亏损,收入降低,反而利好“盈利”

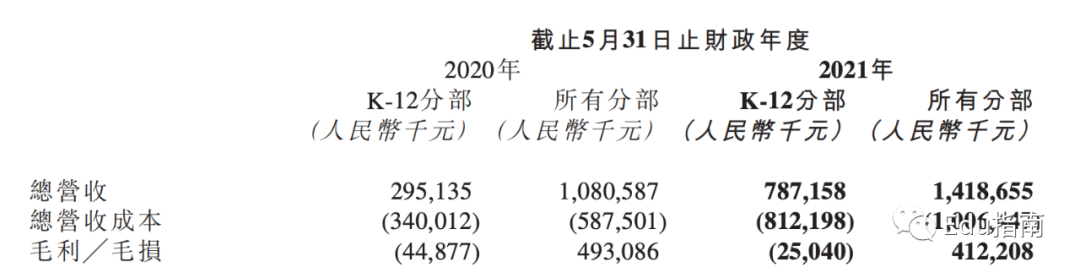

超过1/3的收入来源,即将终止,总体上来看,新东方在线的收入结构无疑更为单薄。而另一方面,新东方在线额外提到:鉴于k12业务在财年产生的亏损,本次裁撤k9业务,预计盈利上将获得积极影响。

“截至2021年5月31日止兩個財政年度K-12業務分部產生虧損,董事會預計本集團的溢利將受到積極影響。”

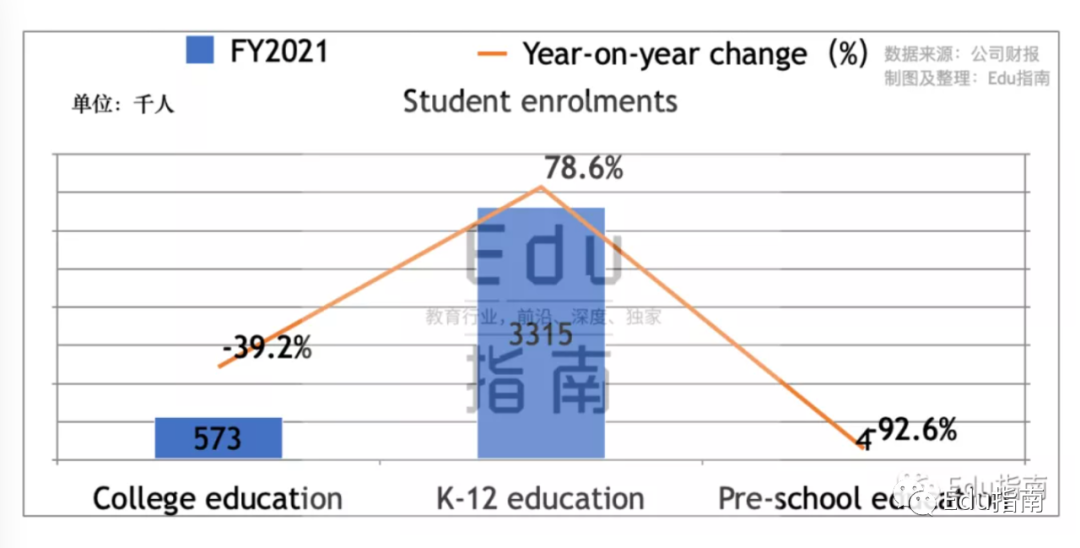

在本次宣布终止k9业务不久前,今年的9月份,已有消息传开:新东方在线已决定关闭东方优播品牌,该品牌为下沉市场提供k12学科培训。

根据财报数据,不难看到,东方优播是新东方在线去年增长最快的业务之一。学生人次同比增加了102.0%。增速超过面向一二线城市的新东方在线k12业务Koolearn K-12,后者同比增长不到70%。(而且k12是新东方在线该财年付费人次唯一增长的培训业务)

作为增长最快的业务,为什么要关闭该品牌,此前Edu指南曾详细分析过其中原因:除了双减新规对国内合规经营的要求,另一个更重要的因素,即是盈利问题。包括k9在内的k12业务快速增长同时,面临的是“高额的亏损代价”:

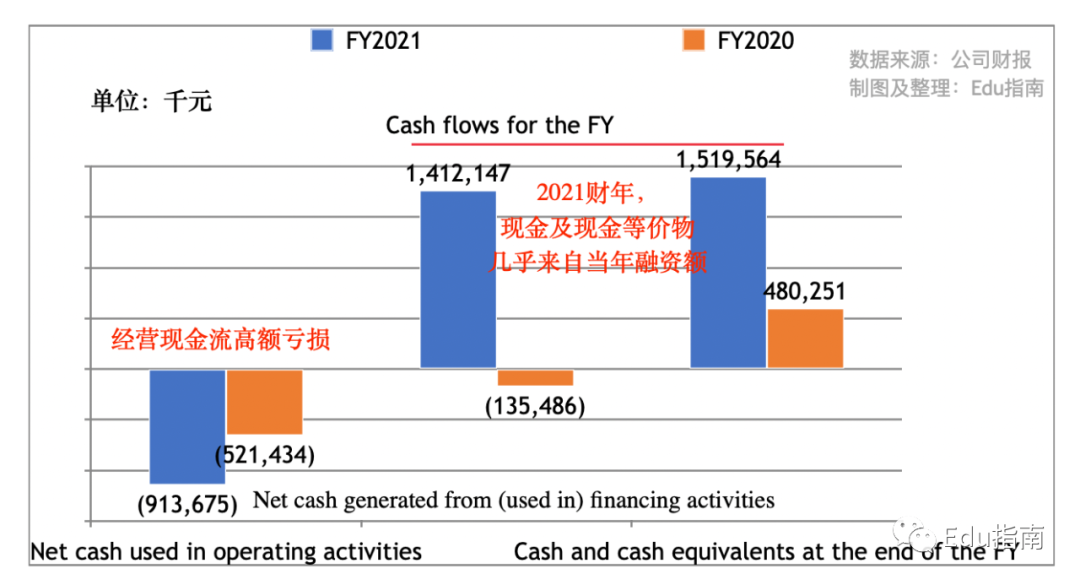

新东方在线2021财年的现金流数据,呈现了一个清晰的:“用巨额广告投入,现金亏损换增长”的经营状况。

2021年财年,新东方在线经营现金流,亏损高达9.1亿元。要知道当年营收不过14亿元。

正是由于经营现金流巨额亏损,新东方在线“几乎靠融资资金”输血运营。

2021财年新东方在线融资活动获得14亿元,当年现金及现金等价物只剩余15亿元。如果没有融资的资金,该公司或只剩下1亿多元的现金流。这无疑将新东方在线放到一个“极其危险”的状态。

如果没有外部融资,本次关闭优播业务,新东方在线可能就很难给出“公司账面资金较为充裕”的回应了。

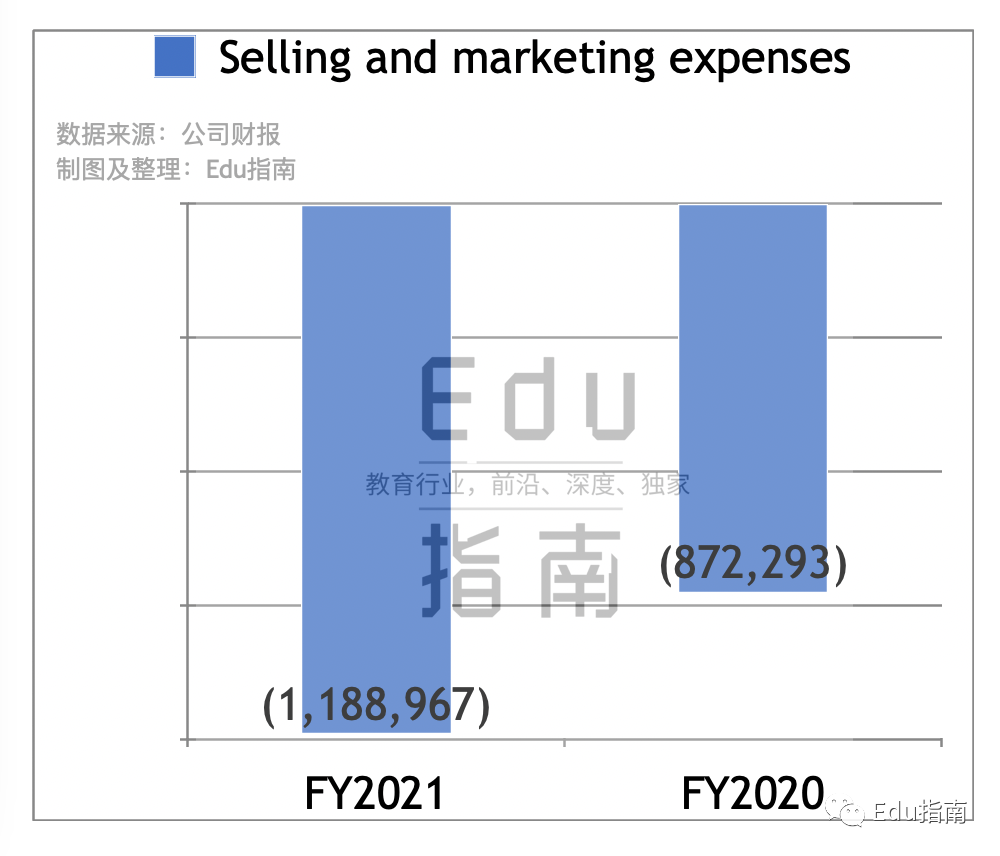

至于为什么经营巨额亏损,与大多数在线教育公司相似,为了快速增长,投入大量广告销售费用,2021财年新东方在线在营销销售上支出11.9亿元成本。

除高额销售成本,还有人事效率压力。去年在《新东方在线:增长的“代价”》一文中我们就提到:

新东方在线“人事策略大变动”:从2019财年到2020财年,全职雇员增长320%,从1690人“骤增”至7094人。

在人事骤增的第一年,2020财年(至2020.5.31),新东方在线的营收为10.8亿元,同比去年仅增长18%。与之对比,是头部在线教育公司,比如跟谁学最新财年(至2019.12.31)营收21亿元,增长超过4倍。

也正因为高增长背后,需要高成本营销、人事成本投入,导致高亏损。关闭东方优播、终止k9等相对高增长的业务,公司总体收入会骤降,但在盈利上反而带来了“利好”。

3、健康增长的新业务,仍有待探索

当然,对于一家探求持续健康发展,对股东负责的公司而言,裁撤潜在高增长高亏损业务后,探索高增长低亏损(乃至盈利)的新业务,还是有需要的。

因此在本次公告中,新东方在线不忘提及:公司将继续经营与义务教育无关的业务部分,并将重点和资源转向增强其他教育产品和服务,探索新的商机,并继续成为学生的「终身学习伙伴」。

此外,在今年9月发布的财年报告中,新东方在线亦已提到:将转变战略重心,从传统辅导科目转向更具创新性、素质为本及更全面的在线校外教育产品及服务,运营并继续发展大学教育、海外辅导、创新型业务及技术服务等。

关于新东方在线公司,于2019年3月28日登陆港交所,当天市值一度超过90亿港元。截至发布本文时,公司市值50亿港元(约为6.5亿美元)。