k12网校,尤其是1对1模式,进入“强者愈强、弱者愈弱”的赛道中后期阶段

编者按:本文来自微信公众号“Edu指南”(ID:zaixianEdu2020),作者:Edu指南,经授权发布。

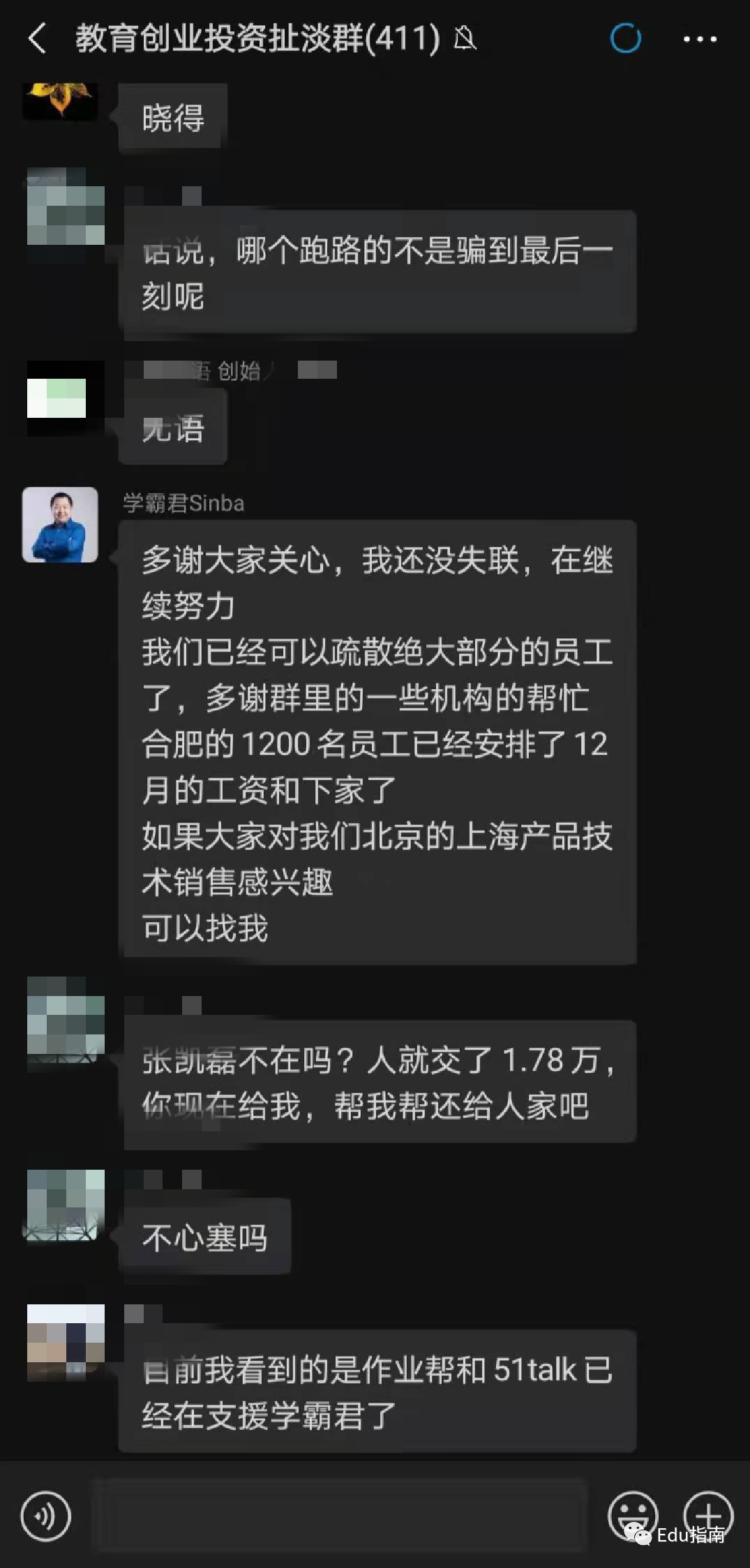

12月27日晚,学霸君,一家曾估值“超10亿美元”,进入“教育独角兽榜单”的中小学在线辅导公司,被传“跑路”、“倒闭”。

学霸君创始人张凯磊,在一个教育创业投资群中,针对“跑路”质疑,做了一个简要回应:

“多谢大家关心,我还没失联,在继续努力”。并提到部分教培机构帮忙,学霸君“可以疏散公司大部分员工了”,给到员工下一步的安排与处置。

这里提到的给员工下一步安置,除了工资外,还有同赛道的k12业务公司对学霸君员工的承接。除员工外,还有学员的对接。对接公司,比如一位投资人提到的作业帮、51talk。另一位投资人向Edu指南提到,好未来的学而思网校事业部也在与学霸君对接中。

学霸君公司

学霸君公司,最早在2013年推出面向k12的拍照答疑工具。在当时,题库和拍照答疑,是“最受资本热捧”的k12教育品方向,因为低门槛的答疑、练习工具,可以吸引大规模k12学生,沉淀未来潜在变现的用户。学霸君,与当时从百度独立出来的作业帮、重新确立主要服务人群为k12的猿辅导,一同成为当时主要的赛道参与者之一。

学霸君网课采用的1对1模式,与它的收入模型局限

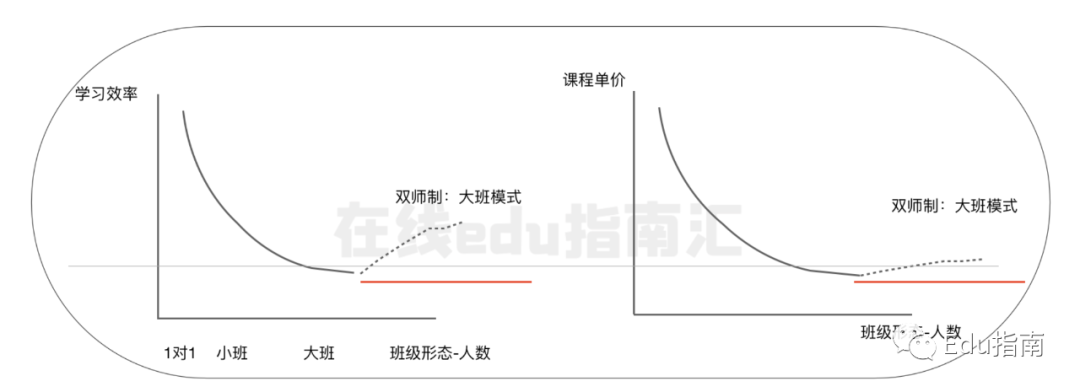

学霸君在后来拓展变现业务时,除了ToB业务,还有ToC学生端的网课。学霸君的网课,采用1对1模式。与当下百亿美元的作业帮、猿辅导不同。后两者均选择了大班双师模式,作为主要网课辅导班级方式。

1对1模式的网课,与双师大班网课的差异,对于商业公司而言,直接影响到收入模型。

与大班课相比,行业内有“1对1模式规模不经济”的论断。因为尤其是当下主流的大班课,得益于包括直播等基础设施成熟,一个授课老师讲课甚至可以面向上千学生,网课体验仍相对流畅,同步。加上辅导老师角色帮助课后答疑,提高学生体验。大班模式下,师资与课程研发平均成本大幅下降,教培机构因此获得较高的课程产品毛利率。

而1对1模式,1位老师授课时间,局限在一位学生场景。因此即便客单价相对高,对于整个教培商业公司而言,课程毛利率可能远低于大班模式的公司。

两种模式的教学效率与收入模型差异,可以参考下图:

国内其他面向k12学生,用“1对1”模式的公司:线下“收缩”、线上“强者愈强、弱者愈弱”

线下公司学大教育,这是一家线下1对1中小学辅导,在2010年美股上市市值一度达10亿美元。后在2016年,市值约为3亿美元期间接受私有化收购,退出美股市场。

另一家线下1对1教育公司,精锐教育,线下1对1教学起家的公司,尽管自5年开始探索线上课程,今年也受疫情影响,市值比去年末跌幅达50%。

线上1对1模式,有海风教育,这家创立于2010年的公司,据公开信息曾完成C轮1亿美元融资,2019年“被曝并入轻轻家教公司,并大规模裁员”(备注:海风教育与轻轻家教同为好未来参与投资的公司)。

在这种模式中,从资本支持层面来看,唯一仍在“快速奔跑”的公司是掌门1对1,“现金流为正。今年完成超4亿美金融资”。

正如一位行业朋友提到, k12网课1对1模式的公司“现在基本呈现头部垄断”态势。

回到学霸君,这家曾在赛道领先的公司,”过关斩将“,从工具产品,到网课服务,确定网课变现后,一度获得正向增长的收入。随着赛道进入到中期,强者愈强、弱者愈弱的“马太效应”下,无论是1对1模式的“市场容量局限”(亦或是本文未提及的外部竞争、内部经营等问题),当下看来终没有“逃过”阶段的困境。

再者,学霸君在线上教育市场的困境,可能会因为它相对头部的位置,得到行业的关注。事实上,线上教育公司尤其是k12网课领域,经过近两年的白热化“竞技”,更多中小企业在赛场上也将迎来“洗牌、倒下”的危机。

最后,

创业不易,无论是教育公司,亦或是任何。

美团的王兴2014年内部讲话就曾提到:“毫不夸张地说,美团这家公司永远离破产只有6个月时间”。因为一个快速增长的市场,如果做不好,随着市场的迅速扩大,任何公司都将可能被抛到后面。

共勉。祝好。

商务、行业交流、一线动态分享,请添加微信:zaixianEdu01,或扫描以下二维码:

其他阅读

学前教育2020:一级市场获投公司,它们的产品方向与模式 | 年度回顾

编程、机器人之后,做化学科学教育,一家公司获投1400万美元 | 周末视野