编者按:本文来自微信公众号“Edu指南”(ID:zaixianEdu2020),作者:Edu指南,经授权发布。

1、

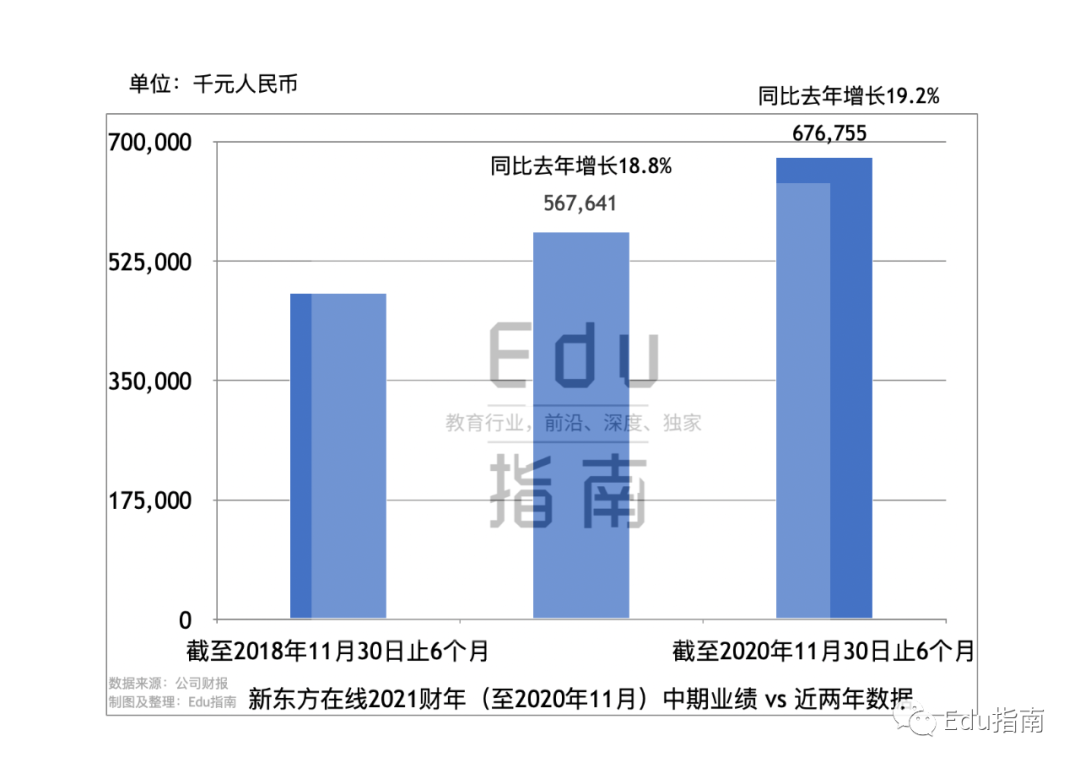

本周五(01/22),在线教培公司新东方在线,公布2021财年中期业绩(至2020年11月30日)。

中期财报显示,本财年上半年营收为6.8亿元人民币(按当下汇率,约为1.04亿美元)。同比去年同期5.7亿元,增长19%。

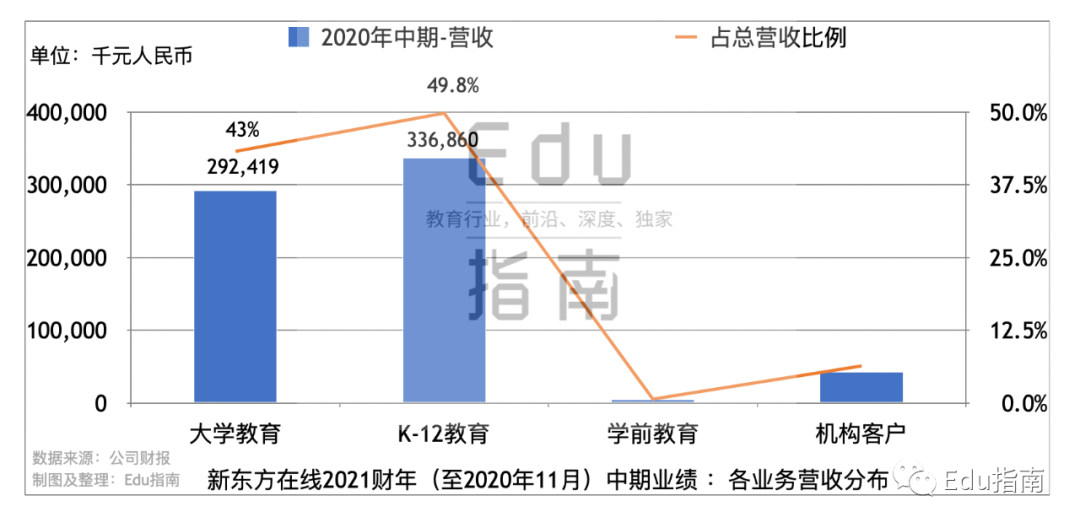

新东方在线公司,营收来源四大来源:To收入C有三类,包括1)大学教培产品、2)k12教培产品、3)学前。ToB业务收入来自4)机构客户。

其中ToC的k12教培、大学教培收入为主要来源。

其中k12业务是营收贡献最大的板块。当期营收3.37亿元(约为0.52亿美元)。k12业务板块营收同比去年增长162%。

k12贡献公司总营收比接近50%。这是新东方在线在财年上半年第一次成为“主力”。去年同期,k12业务占比不过23%。

也就是说,从营收贡献来看,截至本次财报,新东方在线公司,“正式从成人业务为主的公司,转变为以k12为主要收入来源的公司”。对于公司自身而言,它最重要的“外部目标”,转变为k12学生,它对应的最主要“外部竞争”,也转移至k12公司,而非成人学段的教培公司。

k12业务增长的原因,在于:

“K-12課程及東方優播課程的加速擴展。”

“於報告期間,持續實施多元化課程設置策略,並積極投資於新東方在綫的K-12課程及我們獨特的東方優播小班課程。”

大学教培板块,本财年上半年收入2.9亿元(约为0.45亿美元),占总营收43%。而去年同期占比64%,在营收贡献占比上“失去其最核心位置”。

不仅是营收占比,在具体的营收数据上,大学版块,也出现了下降:从去年同期3.6亿元(0.56亿美元),下降至当下的2.9亿元(0.45亿美元)。

财报解释,大学版块下降的原因:一是公司对相关业务的调整,二是疫情之下国内外考试及旅行限制产生“负面影响”。

另外两个营收来源,学前教育、机构客户收入,分别为:0.04亿元、0.43亿元,对比同期均有所下降。两业务占总体营收比例不足10%。

就当下新东方在线的营收来源表现,不难看到,公司对k12业务的“重点关注与转移”、以及背后的资源投入。另一主要业务:面向成人的板块,贡献最高毛利。一定程度上,对于公司整体来说,后者能为前者(k12)的“亏损”有所弥补。

2、

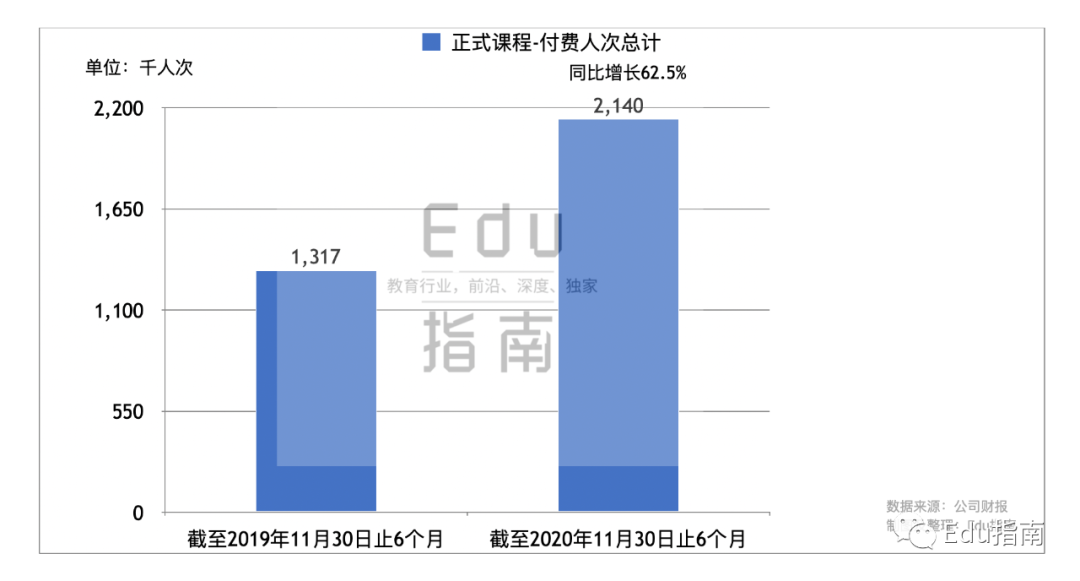

在付费学生人次方面,本财年上半年为214万,同比增长63%。

不仅是新东方在线公司自身的增长,对于整个教培行业而言,这是一个较高的学生付费数量。

但正如文首所提,尽管有“大量学生”,其营收总体量,半年约为1亿美元(一个季度约为0.5亿美元),与当下的k12头部公司,并不在一个队列。

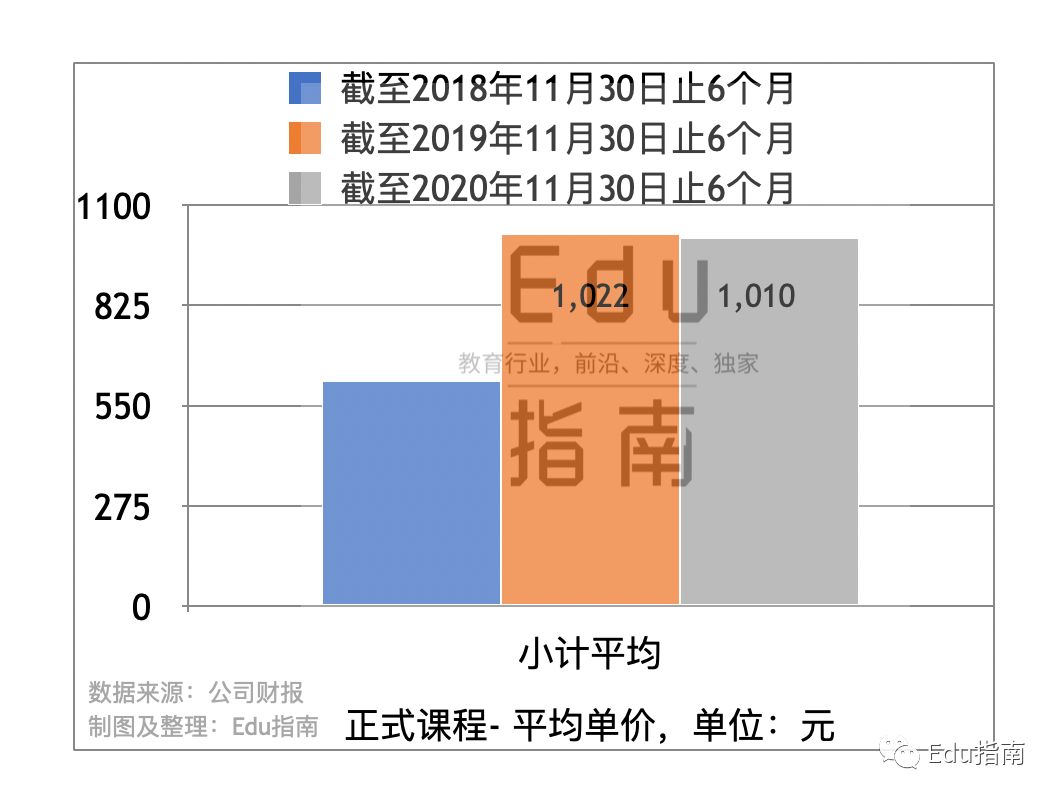

原因在于这些付费学生人次,课程单价平均在1010元,相较而言,是一个较低的定价。具体看课程产品模式,除相对高单价的直播课,新东方在线也有主打低线城市的产品以及录制课程等付费产品。

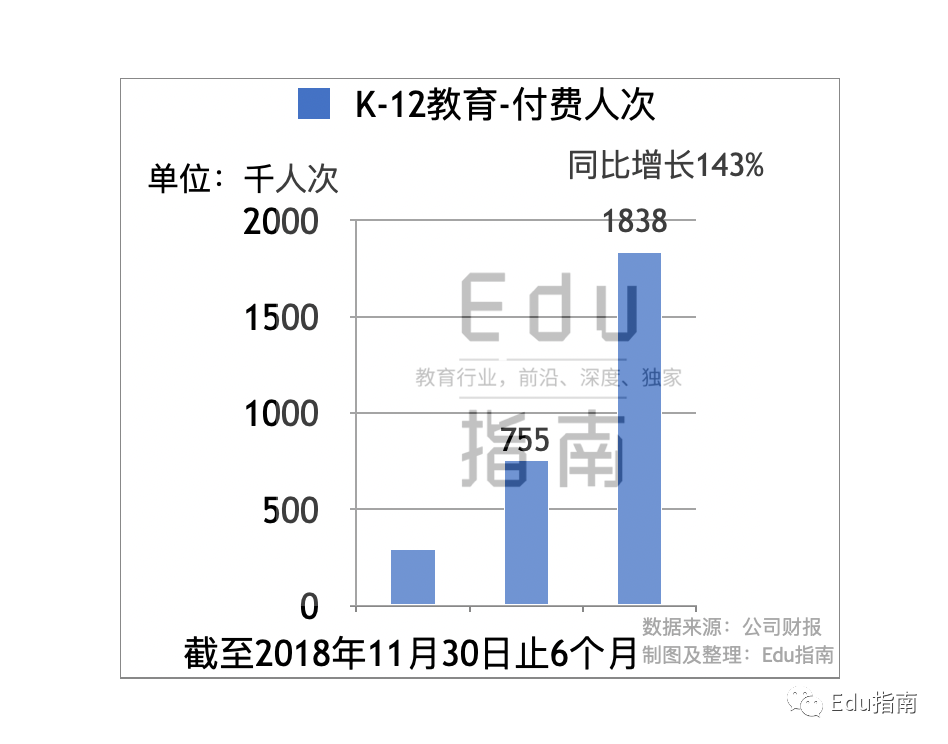

就公司自身而言,再来看当期最受关注的k12学段,付费学生人次为183.8万人次。同比增长143%。即便与同期头部公司相比,也是一个不错的增长表现。

据财报,k12增长最主要的来源是面向三四线城市的东方优播:

“新東方在綫的K-12課程及東方優播課程的付費學生人次分別同比增長134.4%及170.3%。 ”

另一主要营收板块,是大学教培产品,付费人次从去年同期52.6万人次,下降至本财年上半年的29.9万人次。

3、

看完营收及所服务消费者数据,再来看新东方在线的成本数据。

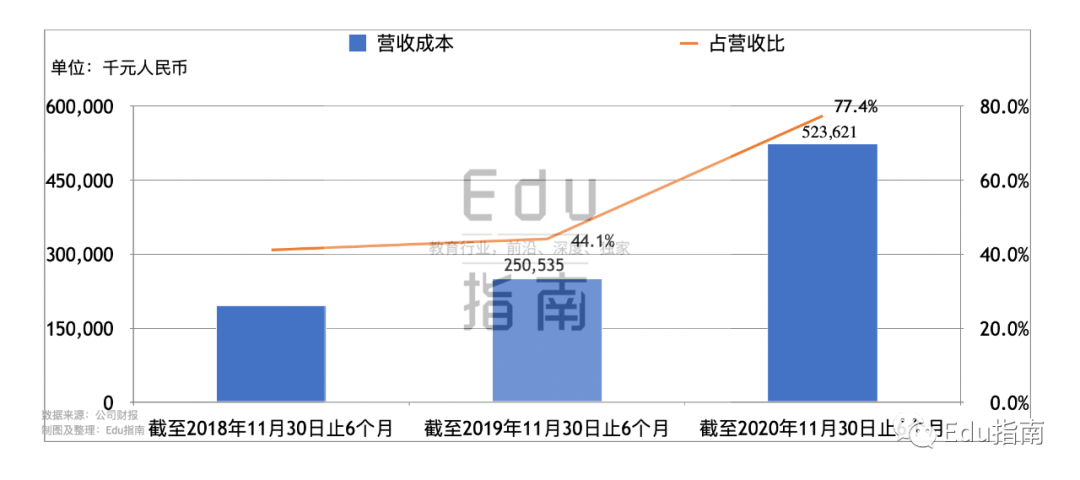

在一般包括师资薪酬福利、教学设备、教学资料等相对固定的“营收成本”上,当期为5.2亿元,同比去年数据,2.5亿元的营收成本,增长109%。

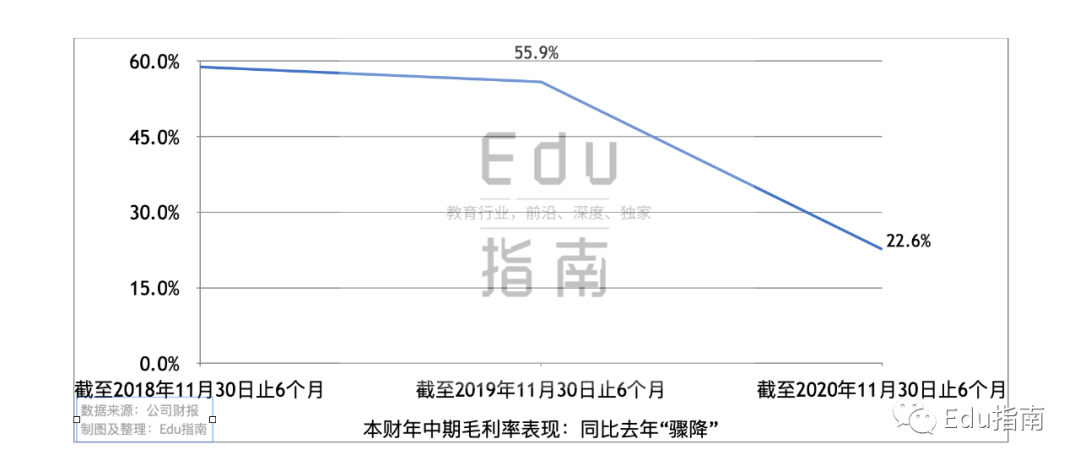

可以说,本财报期间,新东方在线公司的营收成本“相对大幅提升”。与之对应的是毛利率的下滑:从去年同期的56%,下降至本期的23%。

新东方在线公司解释本期营收成本上升的原因是:

“主要由於教學人員成本及課程研究人員成本增加(尤其是在K-12教育分部,由於我們投入大量資源來提高課程及服務質量,該等項目較上一財政期間分別增加73.1%及268.3%)。 ”

更具体来看,这个“降低毛利的k12板块”,具体的亏损额与成本投入之处:

“ 当期毛損為人民幣89.1百萬元,而截至 2019年11月30日止六個月則為分部毛利人民幣16.4百萬元。

截至2020年11月30日止六個 月,分部毛損率為26.5%,而截至2019年11月30日止六個月則為分部毛利率12.8%。

主要由於繼續加強課程設置及投入更多資源進行課程開發…以及籌備將於未來季度推出的新產品,需要對教學及課程研究人員成本進行更高初期投資,加上所有新東方在綫K-12課程及東方優播課程均通過直播方式提供,令資訊科技支持及技術成本均有所增加。”

4、

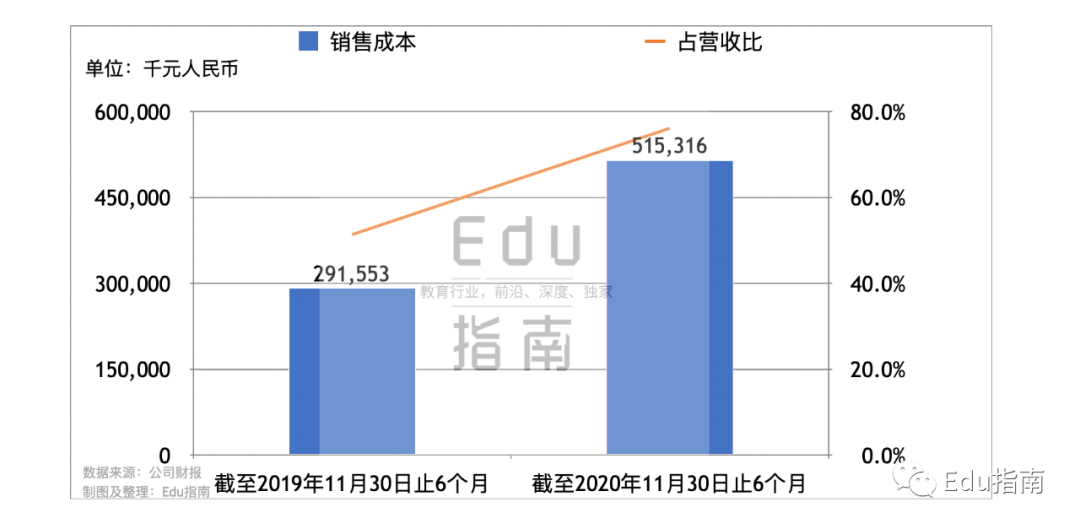

销售成本是线上教培公司无可忽视的一部分。本期新东方在线的销售成本为5.2亿元,占营收比达76%。同比去年2.9亿元,成本增加77%。

昨日Edu指南分析以线下为主营业务的新东方公司时,提到其稳健的经营成本结构,销售营销成本不过15%。而即便作为“子公司”,新东方在线“并无法维持这种稳健经营结构”,而是在“线上教培营销大战”下,“投入了相对高额”的销售成本。

5、

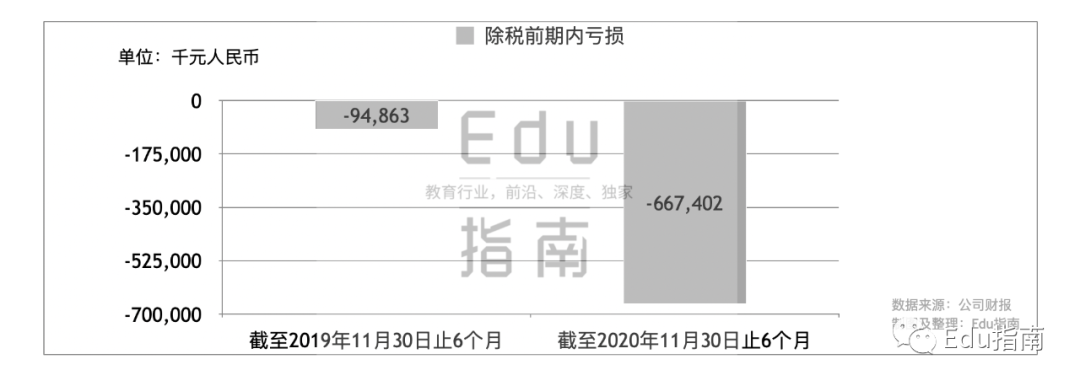

营收成本、销售成本均“有较大提升”,新东方公司当期的亏损也是明显的。

除税前期内亏损额为6.67亿元,而去年同期亏损为0.95亿元。1.09亿元,亏损扩大602%。就此来看,新东方在线公司,本期“k12的营收增长,是有相对巨大的营收及经营成本代价的。”

不过,新东方在线账上资金,起码对应现阶段经营成本,仍是相对充足的:

於2020年11月30日,現金及現金等價物為人民幣19億元及定期存款為人民幣330.4百萬元。(現金及現金等價物指銀行結餘及現金,而銀行結餘及現金包括現金及原到期日為三個月或以下的短期存款。)

6、

不得不再提的是,新东方在线至本财报,人事与薪酬的成本“之高”:

当期已有“ 7,588名全職僱員及5,756名兼職僱員(2019年11月30日:2,813 名全職僱員及4,051名兼職僱員)。

截至2020年11月30日止六個月,本集團產生的薪酬開支總額(包括股份酬金開支)為人民幣976.5百萬元,同比增加188.8%。”

仍是文首所提,“在6.8亿元营收”的当期,新东方在线公司为雇员支付的薪酬股份酬金等等,“高达9.8亿元”。就行业对比的是,同为线上教培上市公司的跟谁学公司,在2019年当年营收21亿元(平均半年为10.5亿元),而当年雇员数约不到6500人。

如果接下来新东方在线的业务增长,抵不过这些“高额”成本增速——不仅有此处的人事;还有上文提到的营销、营收成本等。

即便新增长点有所进展(k12),仍很难说:下一阶段,这家“业务结构多元、但营收对比头部公司仍有距离”的线上公司,能“突破而后有所居上”。

其他阅读

新东方Q2:营收$8.9亿,付费人次最高,线下仍增长,但增速比线上公司“低一个量级”

好未来Q3:营收$11亿,总体量仍有优势,增速“不敌”线上公司,或成下一阶段Top1公司变量