编者按:本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。

5月19日,1对1中小学在线教育公司,掌门教育向纽交所递交招股书。

从招股书可以看到掌门教育旗下品牌,包括掌门1对1、掌门优课(小班)、掌门少儿、小狸启蒙(前身是掌门AI)。前两者均为在线直播授课,主要提供K12考试类学科培训。后两者是录播课+服务、AI互动课,面向早期儿童,提供艺术、语言技能、逻辑思维等教育服务。

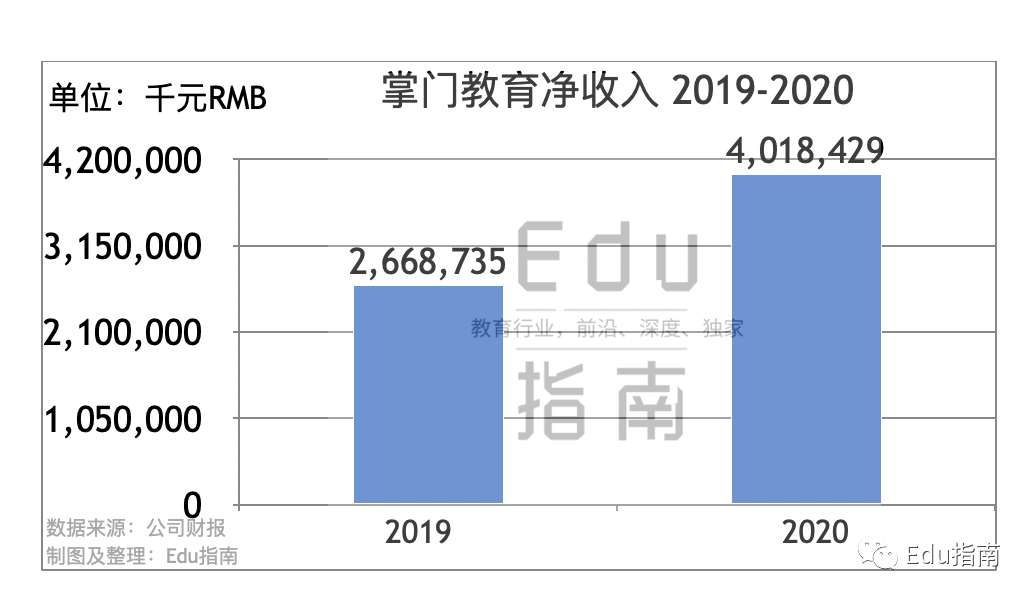

掌门教育旗下四个品牌,2020年为公司贡献净收入(Net Revenue)40.2亿元(约为4.1亿美元),同比2019年26.7亿元增长50.6%。

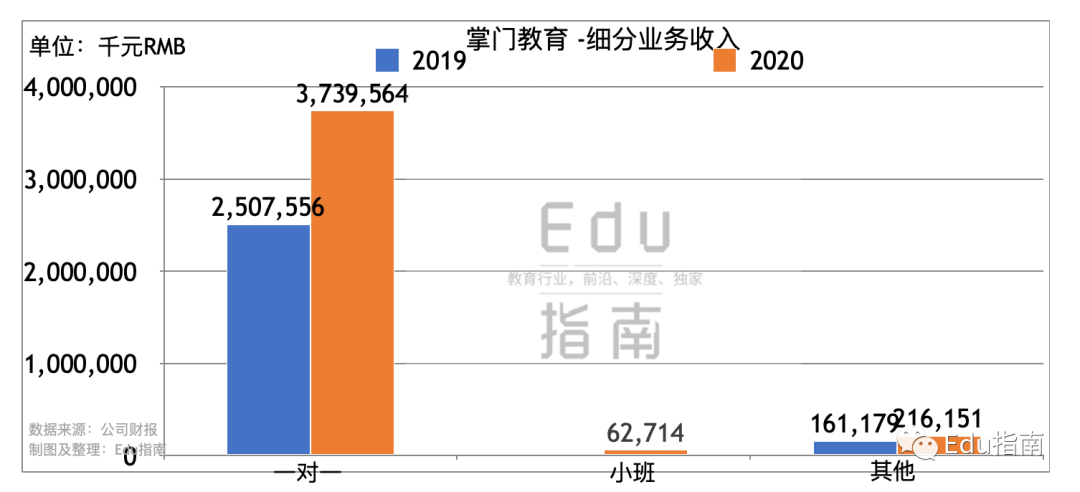

各细分品牌/业务收入贡献如下:

- 1)掌门1对1业务,2020年贡献37.4亿元(5.7亿美元),同比2019年25.1亿元增长49%。据掌门教育招股书,贡献主要收入的掌门1对1业务,有较高的学生保留率与口碑推荐率,2020年掌门教育“ 学生保留率超过了总账单的80%、50%以上“一对一”付费学生报名是由现有的学生及其父母推荐而来的。”

- 2)2020年三季度推出的小班课业务,贡献0.6亿元收入。掌门教育的小班课程(小于25人),在2020年第三季度推出,掌门教育称“自推出以来,小班服务实现了快速增长。2020年第四季度,小班补习服务付费学生人数达到292,802,比2020年第三季度的91,260增加了220.8%。”

- 3)其他业务(掌门少儿、小狸启蒙)贡献2.2亿元,同比2019年1.6亿元增长34%。

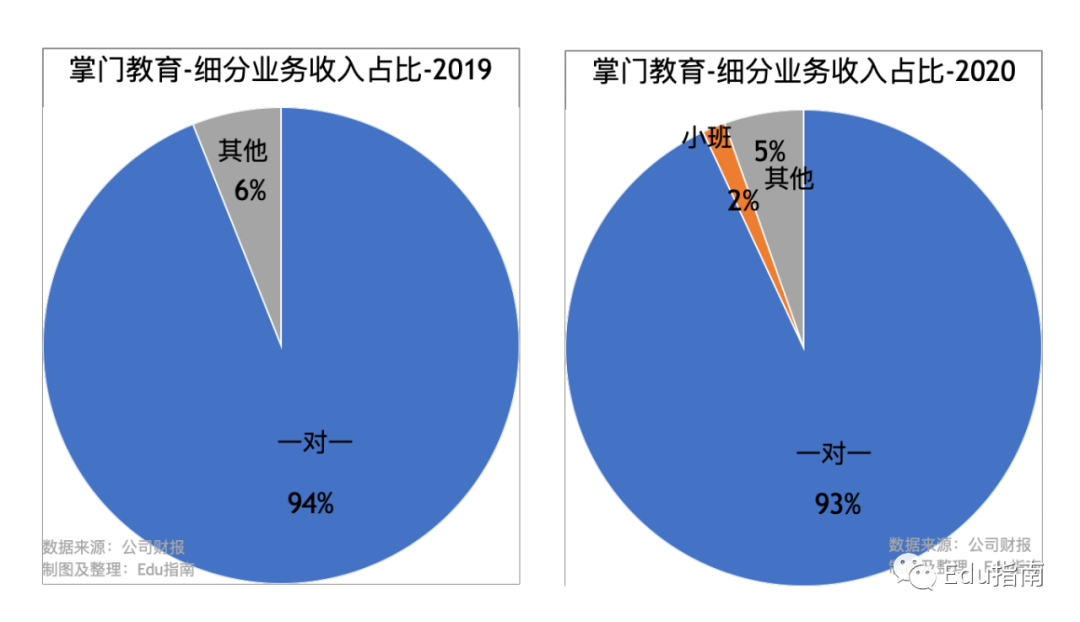

以下是掌门教育近两年各细分业务收入占比:

掌门1对1业务,2019年、2020年分别占当年净收入94%、93%。其他业务占比6%、5%,去年新推出的小班课业务2020年贡献2%收入。

以上细分业务对应的是掌门教育招股书提到未来的增长策略:

- 进一步巩固在线K-12 一对一课后辅导市场中的地位;

- 扩展在线K-12小班课后辅导服务;

- 多样化教育服务产品,以满足未满足的需求。

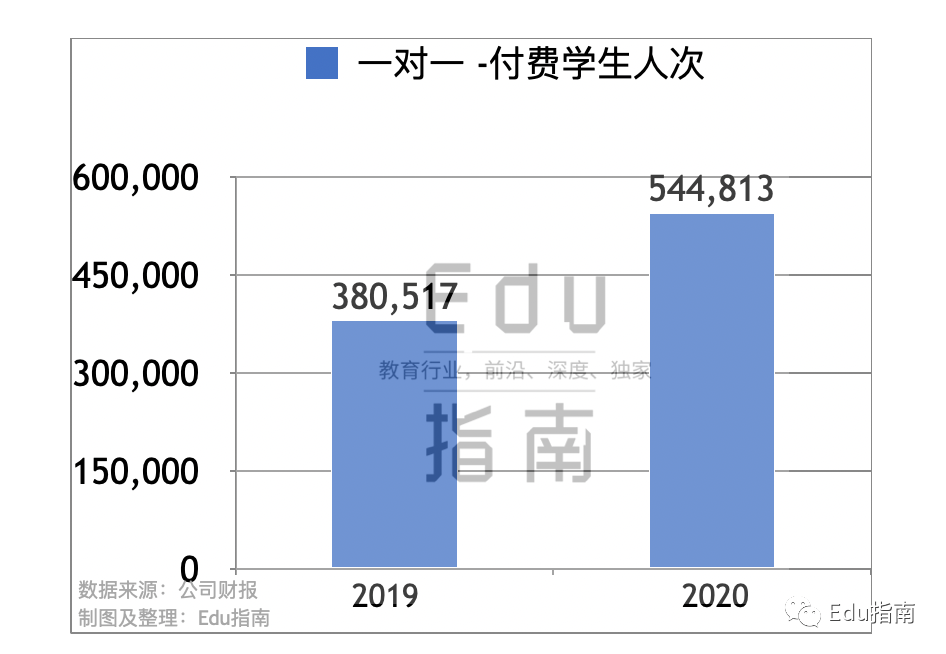

在付费学生人次上,除上面已提到的小班课,还有贡献主要收入的1对1业务,2020年付费学生人次为54.5万,同比2019年38.1万增长43%。(备:付费人次是指金额超过99元的单门课程付费数量)

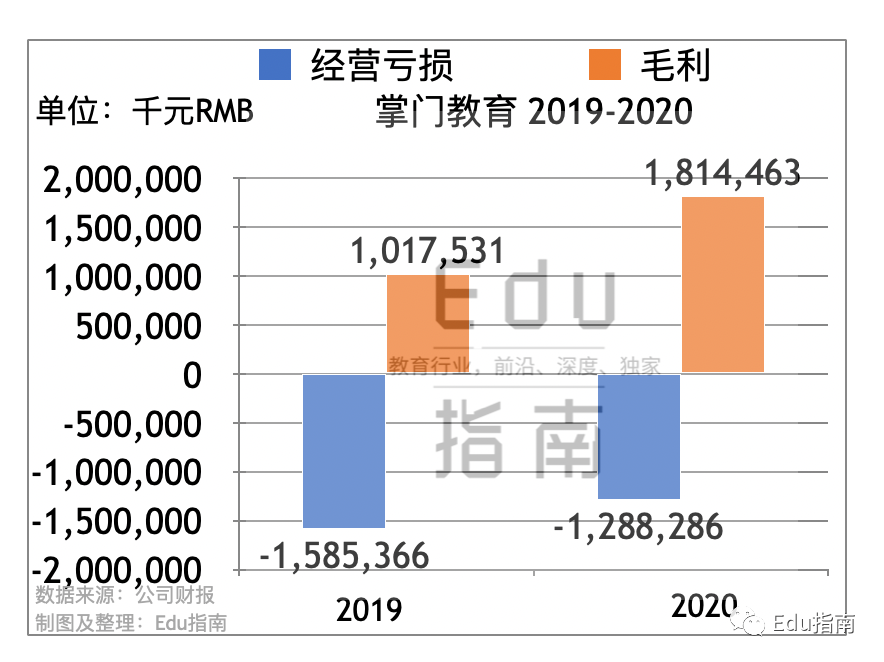

在当年利润亏损表现上,掌门教育2020年经营亏损12.9亿元,同比2019年15.9亿元有所下降。2020年掌门毛利为18.1亿元,同比2019年的10亿元有所提高。

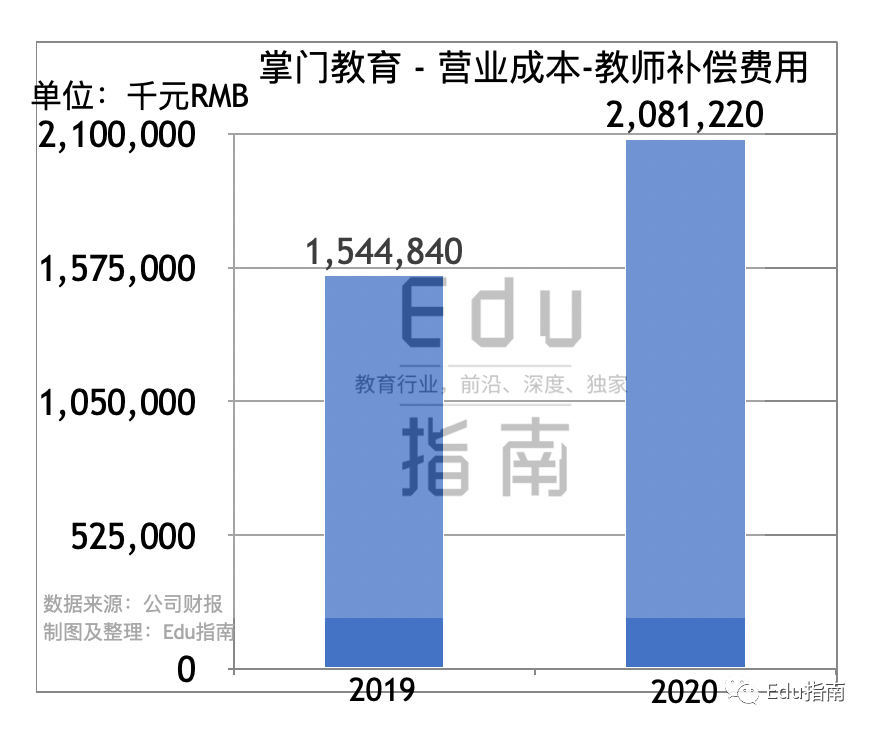

在成本上,掌门教育营业成本的主要支出来自:教师补偿费用(薪酬福利等),2020年该项成本达20.9亿元,占当年净收入51.8%(当年净收入40.2亿元),同比2019年占比有所下降。2019年该项成本为15.4亿元,占当年净收入57.9%。

这项成本之高很难在其他在线教育上市公司中出现,因为掌门教育1对1的业务模型,每位学生上课对应1位教师。如果既要保证教师质量、数量,那么结果是“几乎无可避免”要为承担高额的师资成本。

掌门教育招股书即提到:

“ 我们收入的绝大部分是对老师的补偿。我们为教师提供有竞争力的薪酬,以吸引和留住最好的教学人才。我们不断提高教师的利用率和生产力的能力会影响我们的运营效率。”

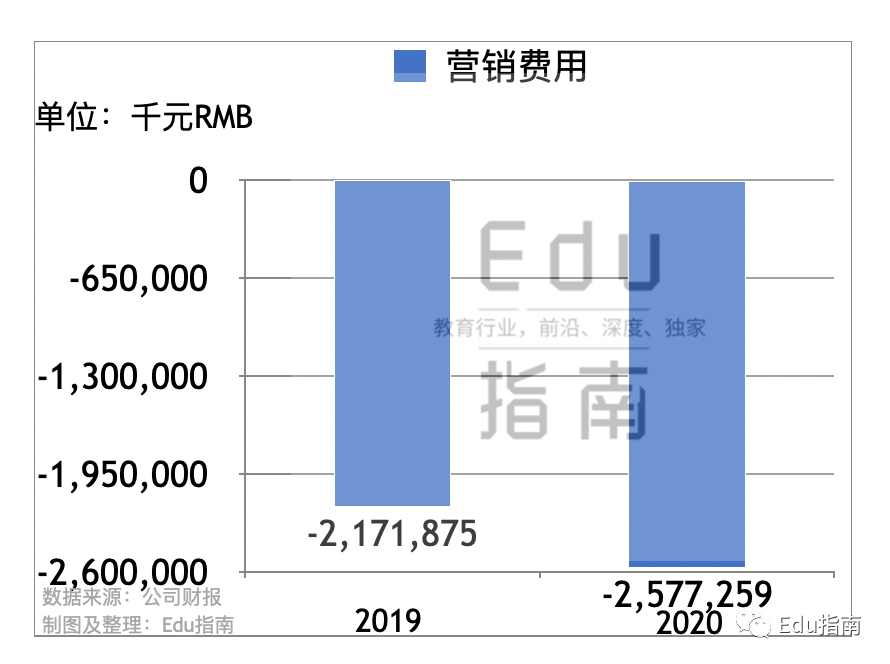

除营业成本,日常运营成本以营销费用支出最高。掌门教育2020年运营成本-营销费用25.8亿元,占当年净收入比例为64%,占比同比2019年有所下降。2019年该项成本21.7亿元,占当年净收入比例81.4%。

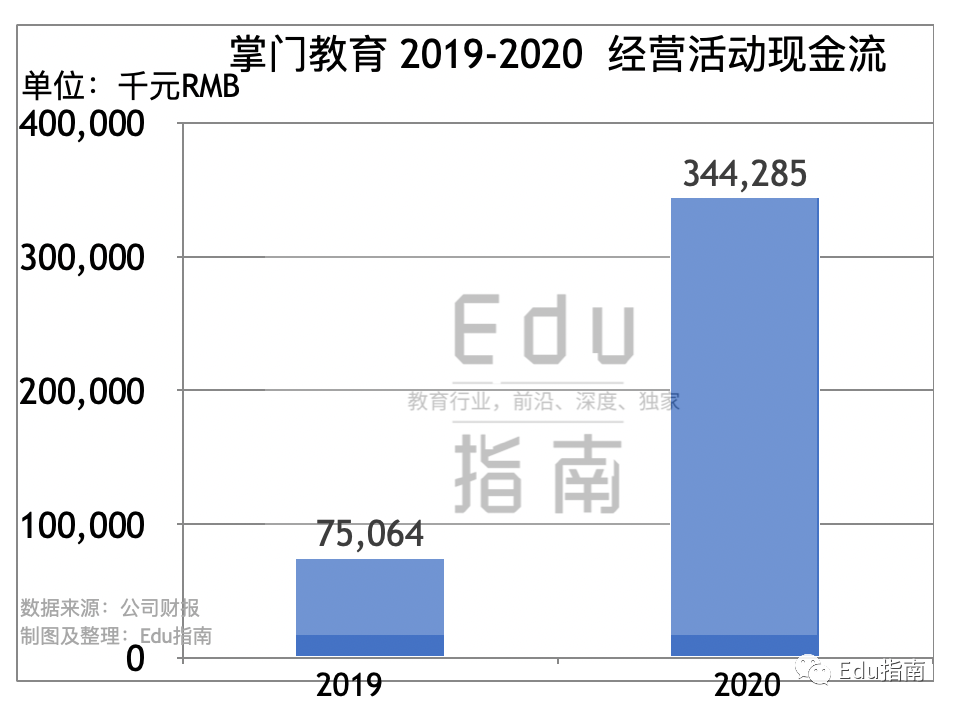

掌门教育2019、2020年的经营活动现金流表现均为净流入,分别为3.4亿元、0.75亿元。2020年该项数据提升明显。

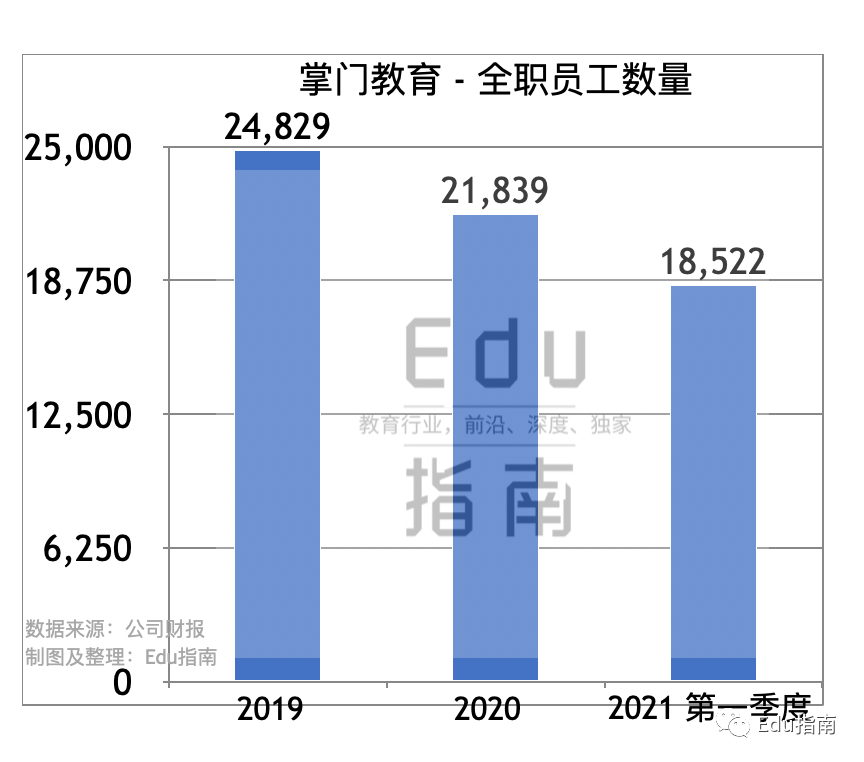

经营活动现金流的提升,或与掌门教育人事“精简”等多项举措有关,招股书中显示,掌门教育全职员工数量2020年人数为21839人,同比2019年24829人,减少2990人,占比12%。2021年第一季度,公司人数为18522,同比2020年年末减少3317人。

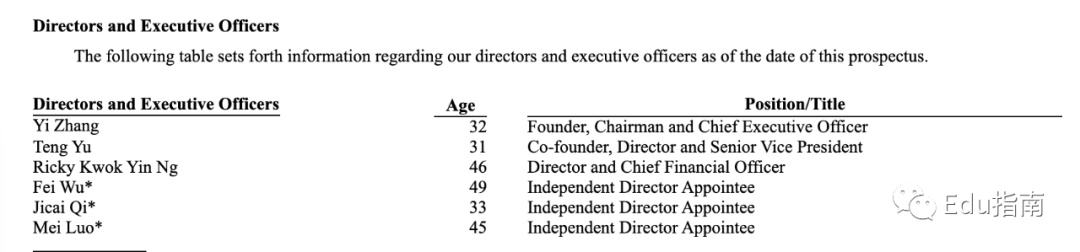

管理层方面,招股书显示,掌门教育创始人为张翼,32岁,任公司董事长兼首席执行官。联合创始人余腾,31岁,任董事兼高级副总裁。

关于掌门教育公司,更早之前的2009年掌门教育创始人团队进行了5年线下中小学培训探索,2014年转型,主攻线上1对1在线教育。