一文梳理企业培训在美国的模式、落地形态、头部版图与变化趋势。

编者按:本文来自微信公众号“何沛宽”(ID:zaixianEdu2020),作者:何沛宽

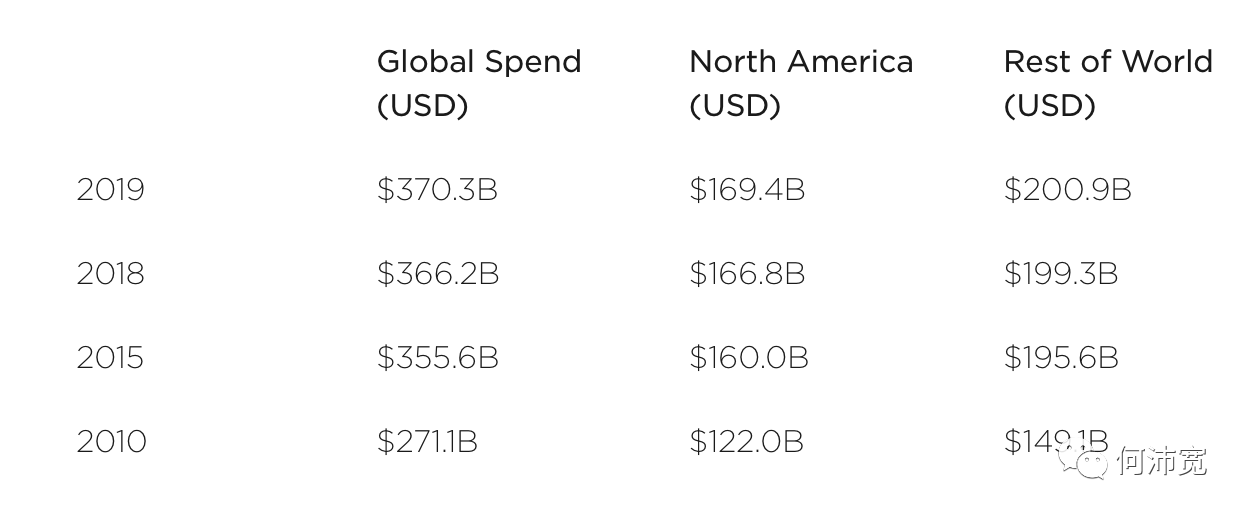

在美国,企业培训2019年的市场规模达1694亿美元 ,占全球市场份额46%。 Technavio研究机构预测,美国企业培训市场在2019-2023年期间的复合年增长率将超过10%。因此对于美国而言,企业培训行业仍在持续上升的周期。从一级市场来看,2019年至2020年数个新锐企培(培训内容、服务、工具产品,比如企业教育软件公司lessonly、员工培训公司BetterUp)公司陆续获得C轮以上融资印证了市场的增长。

企业培训这个表现亮眼的行业,在美国是怎样的落地的?目前市场竞争格局如何(头部与新锐参与者)?行业变量与趋势是什么?对于中国而言,美国企培的现状,有哪些值得借鉴的视角?

企业培训的两类主要效用与模式

效用

根据Statistica调研结果,美国企业为员工提供企培的目的,主要分两类,一类是为员工提供培训,使员工具备履行职责所需的特定技能,例如如何使用所需的软件或管理某些类型的人际交往。另一类是,学习和发展包括更广泛的技能,而这些技能并不是员工工作场所必需的。

模式

与效用对应的是企业培训的两种模式,一种是内部培训,由公司内部资源提供培训服务,对于外部供应商而言,更多的机会在提供协助技术、收集学员反馈等工具与服务支持。另一种是知识学习与培训,这种培训需要外部供应商提供培训内容与服务。

Training industry统计数据显示,2018年美国公司大约61%的预算用于第一种培训,即内部资源(包括内聘培训人员以及其他辅助工具与产品服务),39%的培训预算用于第二种培训,即外部(外包)供应商。

供应商的三个细分维度

为美国公司提供企培产品服务的供应商,目前已经有一个相对细分的版图(本文暂不细展开)。可以按照技术课程(硬技能)和非技术(软技能)课程、最终用户(行业:制造业、医疗保健、BFSI、IT等)和学习形式(线上线下、线下和线上)等维度划分。

其中,根据Technavio报告,在形式上,2018年,企培线上线下(blended learning)结合形式领跑,其次是线下学习(offline learning)和在线学习(online learning)。在预测期内,由于线下线上学习市场所涉及的培训成本较低,预计这一形式将保持其在全球市场的主导地位,并实现最高的增量增长——这与国内C端线上教育逐渐占主流的趋势是有差异的。

竞争版图:市场的主要参与者与新锐公司

头部公司

目前美国头部的企业培训公司包括:

- City & Guilds Group,成立于1878年,总部在伦敦(也为美国提供服务),提供包括专业技能认证、企业培训与电子认证、领导力与管理培训服务,旗下有6个品牌,目标用户包括企业、政府机构与雇员。

- D2L,成立于1999年,累计融资超过1.65亿美元,为企业部门、政府、教育机构、医疗保健机构提供云学习解决方案以及学习管理系统。D2L的云学习解决方案,目前有700多客户(Clients)和800多万学习者(Users)。

- GP Strategies,1998年上市,为企业提供定制化培训,帮助绩效改进计划,以及咨询、工程和技术服务。GP Strategies的定制培训、销售培训和绩效改进服务包括客户培训需求的基本分析、课程设计、教材开发、信息技术服务支持和培训交付。面向汽车、钢铁、石油和天然气、电力、化工、电子和技术、医疗保健、食品和饮料等行业。

- Skillsoft,1997年成立,为企业、政府、教育机构提供电子学习和培训解决方案。Skillsoft的产品包括学习管理平台、虚拟教室工具、学习内容中心、课件集(包括2000多个学习议题与案例)等。Skillsoft 2014年作价23亿美元被收购。

- Wilson Learning Worldwide,1965年成立,为提高销售人员绩效、员工领导力等目标,提供学习培训解决方案。它全球化扩展过程中,曾进入中国市场。

以上是相对2000年以前成立乃至上市的头部企业培训公司,从模式上看,既有专注内容培训服务的、提供内部培训所需辅助工具,或两者兼备。以更细分的维度,有分别专注硬技术与综合软技能的。相较而言,从最终客户来看,行业细分表现并不明显。

新锐公司

新锐公司方面,从近年一级市场融资数据来看,值得关注的包括:文首提及的lessonly、BetterUp。还有已上市的IT垂直培训公司Pluralsight。去年完成C1、C2轮融资的Degreed,它为企业、个人学习者提供专业技能认证服务。此外还有完成D轮融资的Guild Education,它为企业员工提供学位与技能类培训在线产品。

美国企业培训在发生什么变化?

头部版图格局是当下的市场需求表现,变化的方向,指向企业培训供应商的机会与调整的方向。

企培产品结构:在线学习工具与系统需求占比最高

美国的Training杂志调研显示,美国企业最常见购买企培产品分布在:在线学习工具和系统(41%,比去年的40%)、学习管理系统(33%比去年的39%)、课堂工具和系统(以32%比去年的28%跃居第三)。

其次是内容开发占31%,创作工具/系统占27%(去年为28%),认证占26%(去年为29%),移动学习占24%(去年为23%)。

学习模式:微学习(MicroLearning)日益普及

各组织越来越鼓励在企业培训计划和服务中实施微学习,以确保有效的学习者参与。微学习是以视频和其他多媒体形式提供的实时内容,员工能够以自己的速度学习。

有几个因素推动微学习在企业培训中的普及:

- 1)短时间的微学习能够提高员工对任何特定概念的理解、学习强化和知识保留。

- 2)微学习使组织能够解决与企业培训在时间和资源的限制。

- 3)微学习模块跨多个平台和数字网络的兼容性,使员工之间的知识共享和对等连接得到改善。

培训形态:线上线下结合成主流

在学习形式上,美国员工接受企业培训的学时主要集中在线上线下混合模式,纯线上培训时间下降。

- 企业员工约69.3%的学时采用线上线下(Blended learning)学习,比去年的34.7%有显著增长。其中,中小型公司在相当大的一部分培训中都依赖混合的交付方式(分别占79%和86%),而大型公司则为43%。

- 25.6%的时间是通过在线或计算机技术提供的,低于去年的28.6%。

- 1.7%的培训时间是通过移动设备提供的,低于2017年的3.6%。

企业培训在美国的5个趋势

在过去的十年里,企业培训的格局发生了巨大的变化。下一代企业管理体系要求员工学习新的技能。Technavio判断企业培训在未来呈现以下5个趋势:

- 1)人工智能+企业培训,个性化学习路径发展

美国的企业培训专家总是在寻找最好的培训材料。他们在寻找文章、书籍、视频和播客这样的学习资源有其自身的优势。在个性化学习体验的新时代,企业培训师需要具备设计出富有成效的方案,提高员工的知识水平。

通过人工智能技术,企业培训师可以发现概念和学习路径,改进培训过程的文档,并创建后续测试和培训内容。

倡导将人工智能纳入企业培训的先驱之一是volley.com。星巴克(Starbucks)、康卡斯特(Comcast)和大陆轮胎(Continental Tires)已经在使用这个个人学习助手来发现员工的知识差距,并生成个性化的解决方案。

- 2) 更加依赖协作工具

没有协作工具,现代企业培训计划就无法成功运行。对于大型组织,这些工具增加了组织间的沟通,并在其结构内建立了知识,而小型组织则从企培平台获得了培训模块。

采用最新协作工具的另一个好处是提高了员工的满意度,并在差旅和通信方面节省了大量成本。

- 3)人力资源学习软件越加渗透

人力资源学习软件是今年颇受欢迎的企业培训选择。据Technavio行业专家说:“超过40%的大公司有兴趣改进他们的人力资源技术”。因此,人力资源学习软件已成为大多数企业培训方案的一个重要组成部分。

- 4)VR和AR正在重新定义学习空间

当谈到现实世界中的训练问题时,AR和VR是最好的技术。大多数企业培训模块都希望发掘和培养员工更好的解决问题的能力。虚拟现实(VR)和增强现实(AR)能帮助学习者沉浸式学习解决问题的方式。具体来说,在炼油厂的安全培训和活性化学品的处理等情况下,前沿培训的作用至关重要。AR和VR可以模拟这种紧急情况,并相应地对员工进行培训。

- 5)内容仍是“王道”:一流、易懂的内容与适中的价格

一流的内容永远不会过时。企业培训材料的内容必须易于理解。

2018年,内容领域的公司数量已经有所增加。Skillshare、LinkedIn、Udemy、Udacity和哈佛商业出版公司(Harvard Business Publishing)是其中一些进入培训和开发模块内容、创建领域的大牌公司。这些公司以适中的价格提供专家编写的内容,使中小型企业更容易扩大其企业培训计划的规模。

——

以上是美国企业培训目前的主要落地模式、形态、头部版图与变化趋势。下一篇我会参考美国与中国的差异,对国内企培行业作一番现状与机会的梳理。

扫码关注

主看在线教育。

关注有价值的产品与服务模式,务实的经营方法与工具,以及创业者认知。