对标传统职业教育头部品牌的新机会,与职场人的终身学习。

编者按:本文来自微信公众号“何沛宽”(ID:zaixianEdu2020),作者:何沛宽。

我在上一篇文章提到职业教育面向下沉人群,做上升品牌的可能性。近日,进一步了解并梳理职业教育赛道时,比较大的收获是,对职业教育赛道相对全面的认知。

比较惊讶的是,传统职业考试/技能领域,并没有像K12、语言教育等细分领域那样,基于新技术(在线化、智能化、实时交互等)出现新型的(如VIPKID体量的)头部品牌——这其中是否存在想象空间,如果有,可能性是什么?另外,在职场人对技能提升需求越来越高的背景下,新型职业教育公司却多处在早期、未成长出头部大公司,其中难点是什么?

本文将尝试解答上面两个问题,在解答之前,会先梳理职业教育赛道的整体格局。

一、市场规模与需求端

1、市场

基于2015年的实际市场数值,华泰证券预测国内2020年职业教育赛道市场规模达5000亿。其中学历职业教育市场规模为2655亿,占比超过一半。

至于为什么要在梳理一个赛道之前,摆出市场规模?我在另一篇文章引用过这样的观点:做成一个10亿体量的公司(准独角兽体量),要在一个大于300亿的赛道。市场规模数据,可以作为筛选赛道、寻找早期具备大成长空间项目的参考。嗯,即是一个参考因素,不是一个必要前提。用户端是否有需求、需求有多大,这些微观、中观的角度会给我们进一步寻找目标的线索。

来源:华泰证券报告

2、需求端

职业教育需求端,不仅是我们熟悉的消费者C端,国家现代化人才体系建设有需求,企业人才培养有需求。

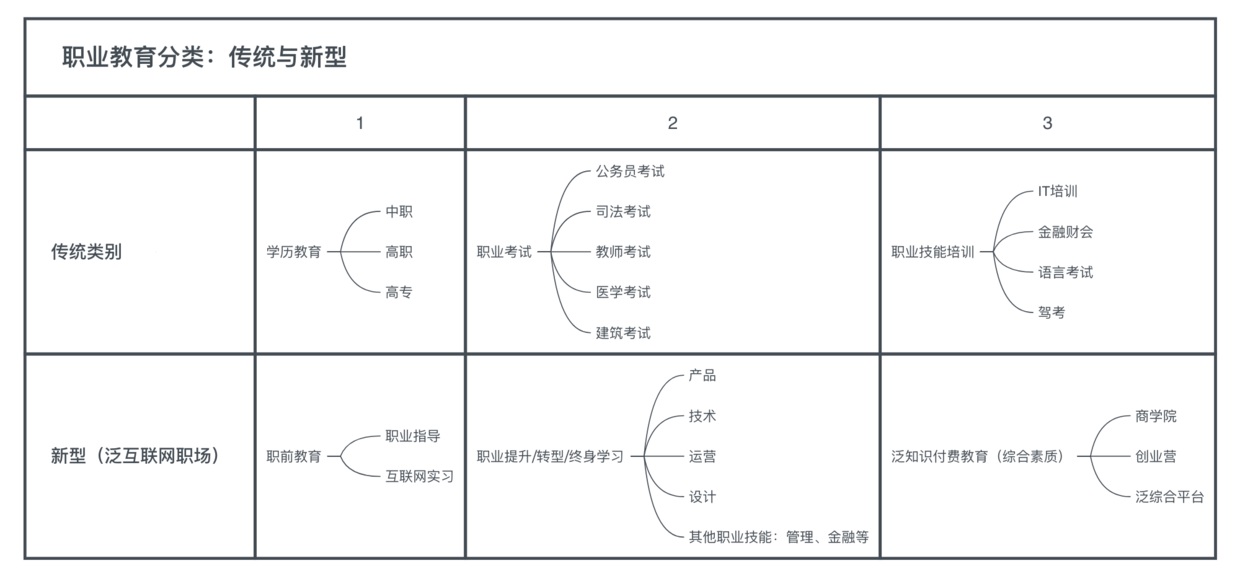

面向C端的职业教育,我在梳理时发现可以将传统职业教育品类和新型职业技术做一个区分。传统职业教育品类,细分为学历职业教育、职业考试、职业技能培训。新型方向,我将其划分为:职前教育、职业提升/职业转型/终身学习、泛知识付费三个类别。详细的会在下文展开。

国家端的需求,《现代职业教育体系建设规划(2014-2020年)》中,2020年中职在校2350万人。专科1480万人。继续教育3.5亿人,总体增长需求超过10%。另,目前国内高素质技术性劳动力缺口趋势明显:工业4.0、2025制造规划中,2020年人才缺口达1900万,2025年缺口3000万。2016年,民促法三审通过,包括学历职业教育、民办高校等教学主体可以实行资产证券化,引入市场资本与竞争机制,加快解决技能人才结构缺口问题。

企业端,一是对校招素质的需求,2015年,50%以上企业招聘要求大专以上学历(高专的市场)。二是企业管理需求,需要对职员进行基本培训和定制化培训,这方面需要市场提供面向企业的管理培训类教育产品。

二、赛道落地(即供给端)

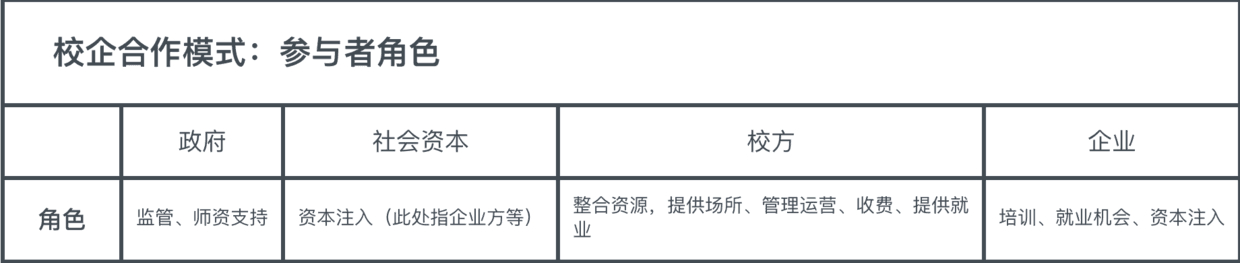

1、学历职业教育:企校合作模式

学历教育方面,比较突出的形式是校企合作,落地民办学校。校企合作的模式中,由四方参与者构成,包括政府、社会资本方、校方、企业,大致分解如下图:

在这个模式中,企业参与者,可以是注资方,可以是就业提供方,或者是两个角色兼备。

在这个模式之下,科大讯飞、博通、陕西金叶控股等均有全资或占比较高份额的民营高校。政府为民办高校提供师资支持、企业与社会出资支持运营,校方培养学生,直接对接相关企业,学生作为培养产品输送企业。这些企业参与者即是以上提到的两个角色兼备。

民办学校的注资方都要相对大的资本,那么对于以产品而非资金驱动的创业项目而言,哪里是切入点?我目前的理解是,主要在B2B教育信息化方面。即为校方提供:学生数据化教材、老师作业批改系统、实时响应答疑系统等信息化与新硬件服务。

2、非学历职业教育:基于新技术,对标传统大公司品类有新机会吗?新型职业教育为什么少有大公司?

这一部分,我会先梳理传统类别职业教育产品,呈现上一阶段职业教育赛道形成的格局。然后再聊聊新型职业教育产品市场,最后是MOOC。

后两者与第一者,目前不仅在类别内容上有较大差别(见下图),在模式上也有区别,新型产品是互联网+教育产品类别,直接借助新技术应用,而第一者由于历史原因,产品重在线下,是教育+互联网的模式。另外,将MOOC独立出来,是因为这个方向是职业教育领域相对而言跑得较快的(国外),但目前国内还没有一个对标的头部企业,下文会做一个概况呈现。

在展开之前,先看一下传统与新型职业教育品类对比图,以便清晰区分:

不过,要注意的是,上文提到的传统类别与新型类别,目前在教学内容方向上有区别,但未来不一定仍存在:因为这些已有传统大公司作为头部的内容类别,其实只是恰好在PC、移动技术未普及时成长,但现在这些类别是有可能在新技术的支持下,形成新的头部品牌,在互联化、新技术如VR支持下,被归入新型类别(下文会再作讨论)。

(1)传统职业教育类别与细分领域头部

- 类别

传统类别可划分为学历教育、职业考试、职业技能三方面。学历教育方面,主要指的是B2B信息化以及学校周边服务,区别于上文(作为产品)的民办学校。职业考试包括公务员考试、教师认证考试、司法考试、财务会计考试、建筑考试。职业技能包括泛IT培训、金融财会、语言考试与驾考等。

- 头部

职业考试细分领域上,公务员考试的头部企业包括华图、中公。教师考试头部企业有华图、中公与香山教育。司法考试方面包括万国网校。财会头部有中华会计、东奥会计。建筑领域有筑龙教育网、学尔森学院。产品模式主要包括:线下班、网校视频学习、题库以及作为综合平台。

职业技能细分领域上,(相对)头部品牌中,既有专门提供职业技能培训的,也有上市公司集团收购特定领域发展成自有品牌的,后者目的在于为企业定向培训以及基于项目利润考量。前者包括职业技能培训综合平台的尚德机构、驾考头部公司东方时尚。后者包括上市企业洪涛集团的建筑培训业务、世纪鼎利的IT教育、开元股份的财会与IT培训等。

- 特点

传统职业教育市场有一个特点,即市场大而分散,地域局限明显。比如驾考方面,市场规模1657亿。2016年底,国内3.6亿机动驾驶人数,年增3000万。全国16000+家,平均每县5家。头部品牌东方时尚全国学员20万左右,市场占有率不到1%,且对于一个相对传统、重线下的项目来说,仅从招生分部不过46家来看,也可以看出其很难大范围覆盖国内市场。

而传统职业教育市场地域性局限明显这个特点,正给了基于新技术的潜在项目更大的可能性:跨过地域与物理实体重模式的局限,用线上化+仿真体验+线下一体化的产品形式,发展出一个全新的头部品牌。

这种新项目与传统项目的区别,一定程度像从线下的新东方,到好未来,然后到实时直播互动的VIPKID英语教育的大公司历程(基于不同的技术载体,发展出不同的模式,同样乃至更高效率达到预设目的)。这便是我在上文提及的:对标传统大公司品类,可以从新技术(视频直播、VR/AR、语音语义识别、图像识别、情感解读、脑机连接等)应用角度考量全新机会。

(2)新型职业教育类别:在线化与模式探索

新型职业教育类别,在上文也提及其与传统类别的区别:内容类别与形式。

内容类别,是指职业内容不同,新兴职业教育内容基于互联网人的职场。形式上,是互联网+职业教育。

教育各赛道线上化难度有差异,蓝象资本宁柏宇老师将其顺序列为:口语难度最低,可以首先完成线上化,其次是K12,语言学习,复杂度相对高。再之,是艺术教育、美术与音乐等。最后是舞蹈、体育、职业技能。职业技能被排在最后一类,即难度相对最大的一类。

我目前的理解是,这种难度,更多在于重模式:学生在系统技能掌握时,对线下参与感和集中实践指导的路径依赖。不过这种依赖,目前更多在上文被列入传统类别的职业技能。相较而言,互联网从业者在线上完成职业技能培训(即新型类别),天然具有适应性。

本文将新型职业教育类别划分为:职前教育、在职教育(偏职业技能)、泛知识付费(偏职业素质)三种。

职业前指导,包括职业指导、互联网实习渠道。前者包括offer先生、unicareer。offer先生今年年初完成pre-A轮融资,主要为学生提供就业技能培训与企业岗位推荐。Unicareer2018年上半年完成C轮融资,主要为学生提供求职硬技能培训指导和就业推荐对接。后者有实习僧,刺猬等,专注互联网实习机会与企业对接。

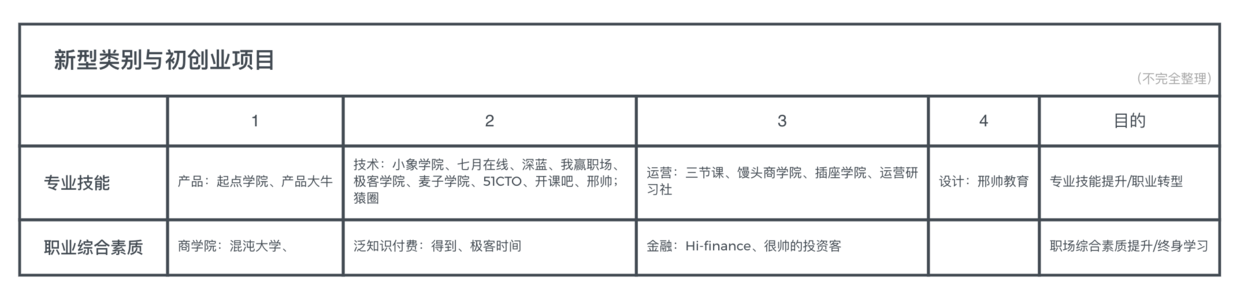

在职技能教育,目的在于专业技能提升、职业转型或者是职业综合素质的需求。在专业技能或者技能转型上,可细分为产品、运营、设计、技术、管理、金融等。职业综合素质方面,包括创业、商学院、泛知识付费平台。对应的初创项目分布,整理如下:

新型类别:国内初创项目

在梳理的时候,不禁有一个疑问:互联网职场人在技能提升上有越来越高的需求,对应的支出意愿增加。再加上,现在其他教育赛道比如K12、少儿英语等均出现了新型头部品牌,为什么面向互联网职场人的技能培训为什么少有新型巨头?

这里尝试从目前产品设计与落地角度(借用凯力说的一个五阶段模型),来梳理新型职业教育产品落地时难点,而这些难点是赛道出现巨头的部分主要障碍。

以技术培训为例,目前新型类别的技术教育产品,最初落地主打讲师背景。形成讲师效应后,第二阶段平台会将名师课程产品化,打造品牌课程。打造优质课程,需要对课程的细致打磨。第三阶段,从课程内容到精细化服务(作业、实践、考试、面试、就业辅导与推荐)。优质的课程,除了营收目的,还要形成品牌力,品牌力的增强,需要学生口碑,而口碑,来源于学生学习效果与体验——此处,最直接的评估就是学生的学后职业变化:是否在职提薪、跳槽涨薪、顺利就业?

内部课程内容与服务打磨出标准后,第四阶段:与Top学校合作,为学生提供优质的工程项目培训(要达到这一点,意味着项目方需要有非常强的课程制作能力,且引入工程界卓越的工程师。可以类比Udacity)。与大厂合作,定向培训。外部形成正向循环。下一步是向外并购,扩大项目产业布局。

现在国内的新型技术培训项目,最多走到了以上第二阶段,即课程精细化打磨。这里指的精细化,一个是课程内容、一个是学生水平的区分。课程内容设置的精细化,需要依赖有对应技术背景的研发人员以及有耐心打磨课程的运营者,而目前国内优质的技术研发者多以兼职身份参与,缺乏参与的时间保证,而打磨课程的运营者者缺乏技术基础。学生水平区分上,粗粒化设置为初级、中级和高级的课程还是有的,但销售课程者不乏为了实现绩效,在招生时不设门槛,导致班级学生水平参差不齐。

至于第三阶段及以后,有另外的难点,比如高素质的职业教育运营人才的缺乏,监督、反馈、竞争排名机制落地时难精细化,优质校方与企业方资源获得与对接等。这些难点,不仅在技术教育,在产品、运营、设计等项目领域亦有相似问题,需要赛道探索更优的解决方案。

除了难点的呈现,不妨思考对标已有新型头部品牌落地的K12,新型职业教育是否可以参考对应模式?比如在线上线下结合的小班化(1V3少儿英语、1V6科学班、1V25小班直播)、一对一(O2O、1V1家教)的教学模式。

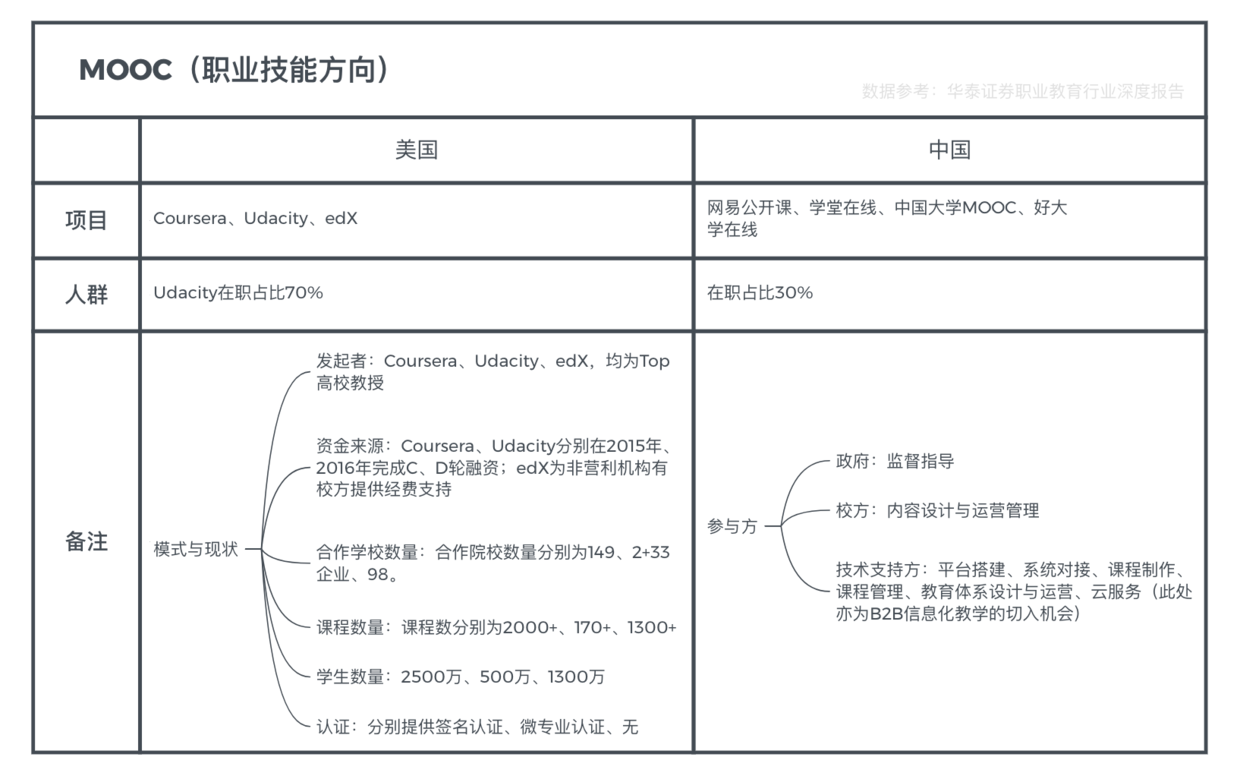

(3)MOOC

MOOC模式的项目中,Coursera、Udacity、edX三个项目中,Udacity相较而言更偏向职场人的职业技能培训,且Udacity直接与30+知名企业合作,既能引入企业相关工程技术支持、亦能为企业定向培训(新兴企业也缺乏人才),正是上文提及技术技能培训时,第四阶段的发展可能性,但目前国内还没有与之体量相当的项目。

Coursera、edX其他两者侧重微专业、微课程修学。在国内,网易公开课中,除了大学课程引入,有部分比如写作、沟通、营销、情商等泛素质技能类付费小课,学堂在线有类比Udacity的付费微专业。其他侧重大学专业相关修学、为部分职场人提供基础技能的自主学习。

其中,上面提到的小课、微专业,前者相对低价,后者针对特定的培训方案需要较高的费用数千乃至上万元。较高的费用,延伸出职业技术教育产品的消费金融需求。至于更细的、包括职业技术教育在内的分期、信贷等金融产品与现状,可以再相对详细地梳理一番,在此暂不展开。

三、最后

在不少读者的认知中,职业教育赛道相较教育行业其他赛道而言,是一个比较特殊的赛道。一是基于传统职业教育包括学历职业教育(民办学校)的学生主体给大众形成的刻板印象是:相对较差的生源。二是传统类别(传统职业考试、职业技能)的头部职业教育产品,保留了上一个十年积累下来的模式、经验,缺乏像VIPKID这样新型产品给资本和市场的活力与刺激。两个因素累加起来,整个赛道显得有些沉闷与缺乏关注。

但就第一个因素,从商业角度,前者学生数量总体与高专普本在校生相近,是不可忽略的一个群体,且根据国家职业人才建设规划,民办学校在校学生数还需要提升、需要引入社会资本优化培养条件,对应的是民办学校B端信息化产品,其中会形成一个更大的市场需求量。就第二个因素,基于新技术,跨过地域与物理实体重模式局限,可能诞生对标传统职业教育头部大公司的新品牌,给相对缺乏活力的传统职业教育领域带来全新的可能。

再加上,新时代的泛互联网职场人,对优质产品付费意愿增加,且职业技能提升与终身学习的需求愈加增强,更可能为职业技能课程付费。新型职业教育产品目前少有大公司,但随着(如文中IT技术教育产品第三阶段及以后)难点得以解决,加上在新模式上的探索,其中可想象的空间也会很有意思。

总的而言,对标传统职业教育头部产品的新机会、职场人新型职业技能提升与终身学习的需求,将可能为整个赛道带来属于新一时代的头部版图,不妨进一步投入关注。

备注:文中暂没有加入艺术类相关职业技能初创项目。

———

———