高维赛手,通过更高视角,来判断商业最大化的可能性。传统参与者被动接受:“我毁灭你,与你有何相干”

编者按:本文来自微信公众号“在线edu指南汇”(ID:zaixianEdu2020),作者:何沛宽,经授权发布。

图书品类,是教育文化消费中的重要产品。提起图书商业化时,我们会不自主想到,线下书店、线上图书订阅平台。但有意思的是,将图书商业最大化的公司,是一家电商公司。它是美国当下的巨头公司亚马逊。早在1994年,创始人贝索斯离职创业,互联网热潮之际,1995年推出亚马逊在线图书零售网站。

在25年后的今天,这家当年的在线图书零售商,已经从图书垂直品类,到一切商品品类。不止于商品售卖,它还向公共设施服务进军,做物流、做技术服务商。而且,除了图书做到了世界top1的成绩外,亚马逊在后来扩展的领域,也不乏做出了世界顶尖的商业成绩。

某种意义上,这样的商业参与者,就像一个高维的赛手,通过更高视角,来判断商业最大化的可能性,并因此不断实现超越:超越了传统线下书商,超越了大多数线下零售百货,还在创新的技术领域赢得卓越成果。与之相反的是,相对低维的参与者,在安稳中前行,迎来高维参与者的强大势力:“我毁灭你,与你有何相干”。比如在上世纪90s,美国最大的图书商店中,不乏因为线上图书繁荣,失去市场份额,乃至逐渐萧条败退、被收购者。

那么高维参与者亚马逊,经历了怎样的扩展历程?当下形成了怎样的版图?其中有哪些值得关注的策略?解答这些问题过程中,希望能够给当下行业从业者,关注跨界创新,关注业务扩展的读者一些启发。

以下,enjoy:

一、历程

回退到25年前,亚马逊正式推出图书电商网站,它的创始人团队,还在车库里、水泥地上,分拣图书、寻找托运商、制定商城策略。

1997年要做”地球上最大的书店“的亚马逊,在纳斯达克上市。

其时亚马逊对应的竞争对手,主要在线上图书商城,线下图书供应商与书店比如Barnes& Noble 、贝塔斯曼Bertelsmann AsiaInvestments及其他大型专业书商与媒体。

品类扩展

直到1998年,亚马逊开始扩展商城销售品类,比如音乐CD等。之所以选择音乐作为第二个品类切入,原因在于,贝索斯认为,它是当时可销售商品中,可以销售的种类第二多的商品:”20种最可能售卖的商品,排第一的是图书,有300万种。第二的是音乐20万种“。

随着线上商城开始售卖越来越多的商品品类,1999年亚马逊将主要的图书、音乐与DVD/视频产品作为第一业务。将早期及其他细分市场,作为第二业务。不仅是自有商城商品品类扩展,亚马逊开始引入”战略合作方“,第三方品牌、商家进驻亚马逊电商。亚马逊早在1999年就通过对健康、美容、保健、奢侈品、汽车等经销商、零售商战略合作,扩展品类。

从自营商品种类扩展,到第三方引入、并购。至此,亚马逊电商当下的商城架构基本成型。接下来至今的二十年多年时间里,都是这个基本架构的丰富、规模化发展。

地域扩展

在商品品类与架构基本形成后,亚马逊开始了在地域上的”突破“:从北美地区,到国际化。

2001年,亚马逊的财报将营收从三个业务(起家的图书、音乐等商品;新扩展的电子、厨具等品类;商家在线服务),往第四个扩展:国际业务。这个国际化业务,也是推动次年2002年,亚马逊首次进入世界”500“强企业的重要动作。

到2004年,国际业务的重要性从第四上升至第三,超过了商业在线服务的”重要程度“。

细分电商入驻者

随着品类、地域扩展,多个第三方卖家入驻,为了能够精细化运营,亚马逊将面向卖家的在线电商服务,细分为Amazon Marketplace和Merchants @,分别服务个人与中小型商家;大型品牌商家。后者对于亚马逊而言,不仅是商家进驻,更是新品类拓展的重要参与者。亚马逊对于卖家而言,是一个电商功能平台,从入驻商家上,可以赚取固定服务费,交易佣金,活动费等。

从电商公司到技术服务公司的并行扩展

电商公司品类、地域都在快速扩张,亚马逊的版图开始往提高业务扩张稳定性、效率的技术服务延伸。这是亚马逊当下AWS 亚马逊网络服务的开端。

2006年技术服务作为亚马逊独立的业务板块,在亚马逊的财报中出现。2007年,更是清晰定义了AWS业务:“提供对技术基础架构的访问,开发人员可以使用该技术基础架构来实现几乎任何类型的业务”。并且对于整个亚马逊集团而言,服务对象,从2006年及以前的:消费者、卖家,扩展第三个主要对象:技术开发人员。

起家业务的升级:实体图书到电子阅读

除了网站技术服务,亚马逊推出kindle电子设备,可以说,这是一个跨越起家业务实体图书的第一个重要硬件产品。亚马逊在2010前后,线上电子书销量超过实体图书的销量。这个快速变化的业务趋势,可以说直接推动亚马逊在起家的图书业务上,抓紧上游,深入参与。

2011年,亚马逊的主要服务对象,从消费者、卖家、技术开发人员,扩展到第四个:内容创作者。

这是为kindle内容生态,以及整个亚马逊图书品类服务的扩展。通过服务原创作者,达成合作,亚马逊拿到了图书出版上游版权的直接合作。具体来看,创作者通过亚马逊的Kindle Direct Publishing,作家与出版商可以完成出版流程,并且获得70%的版权费,图书可以在kindle 商城直接售卖。要知道国内即便是顶级的作者出版,销售分成不过百分之十上下,不超过30%,因为出版流程中还有出版社、销售渠道等等参与销售分成,以及印刷、物流、排版等等成本。所以说,kindle直接出版的业务,通过线上形式,使图书出版跨过了数个传统线下的成本流程,同时创作者获得了线下无法企及的图书收益分成比例。

后来,亚马逊服务的内容创作者,还不限于文字创作,还有音乐、电影制片等其他形式的创作者合作。

终端硬件产品:从kindle到多元化

与亚马逊电商平台的商品种类扩展相似,自2007年推出kindle 图书阅读电子设备后,2014年亚马逊完成了多种电子设备与硬件产品的生产扩展:包括Fire平板电脑,Fire TV,Echo和Fire电话。

技术服务板块重要性再次升级

与此同时,AWS技术服务作为独立板块,与北美、国际两个按地域划分的业务平行。AWS从服务对象为技术开发人员,到开发商和企业的B端主体。服务范畴有了更清晰的分布:AWS部门为各种规模的开发商和企业提供服务,包括初创企业,政府机构和学术机构,该部门提供了广泛的全球计算,存储,数据库和其他服务。

至此亚马逊四个主要服务对象架构形成:

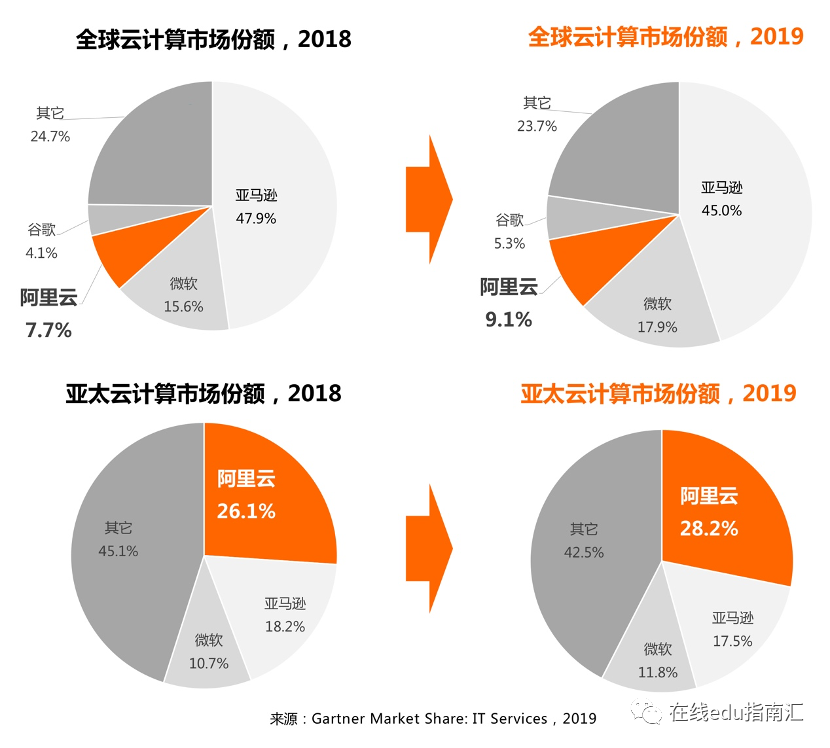

亚马逊持续在商品品类、地域上深度扩展。在技术服务上,更是拓展成为又一带有亚马逊标签的世界top业务:AWS提供的云计算服务2019年营收规模346亿美元,2020年占全球市场份额45%,远超其他参与者(谷歌云、微软Azure、阿里云)。

超越线上,OMO策略

从线下到线上,亚马逊2015年开始线下书店的开设 Amazon books,2018年亚马逊的书店已超过70多家。2017年收购线下知名高端食品商店品牌 Whole Foods Market,次年自营无人零售便利店Amazon Go向消费者开放。2018年美国知名媒体彭博社还传出了亚马逊计划四年内开设3000+无人零售店的计划。

线下多品类零售实体店,可以说与线上商城形成联动,不仅覆盖了更多的用户消费场景,更是使得亚马逊作为一个巨大的消费者数据中心,在未来有更多基于数据为消费者提供创新服务的可能性。

探索宇宙星空

2019年亚马逊员工数79.8万(含兼职),俨然成为一个企业小”王国“。这个”小王国“正在往更广阔的宇宙星空探索:从2000年开始成立的航火箭公司Blue Origin,在2016年完成了首次火箭发射,还计划2022年发射首枚卫星。

用户终端体验的优化:会员服务

业务持续扩展,如何保持相对良好的用户体验,以及保持用户黏性。2007年,亚马逊提到:每天在全球范围内提供免费送货服务。还提供Amazon Prime,这是一项会员计划,在美国,英国,德国和日本,会员可以免费或享受折扣的快递服务。这个提供优惠的会员策略,被亚马逊视为有效的营销工具。

二、当下基本版图

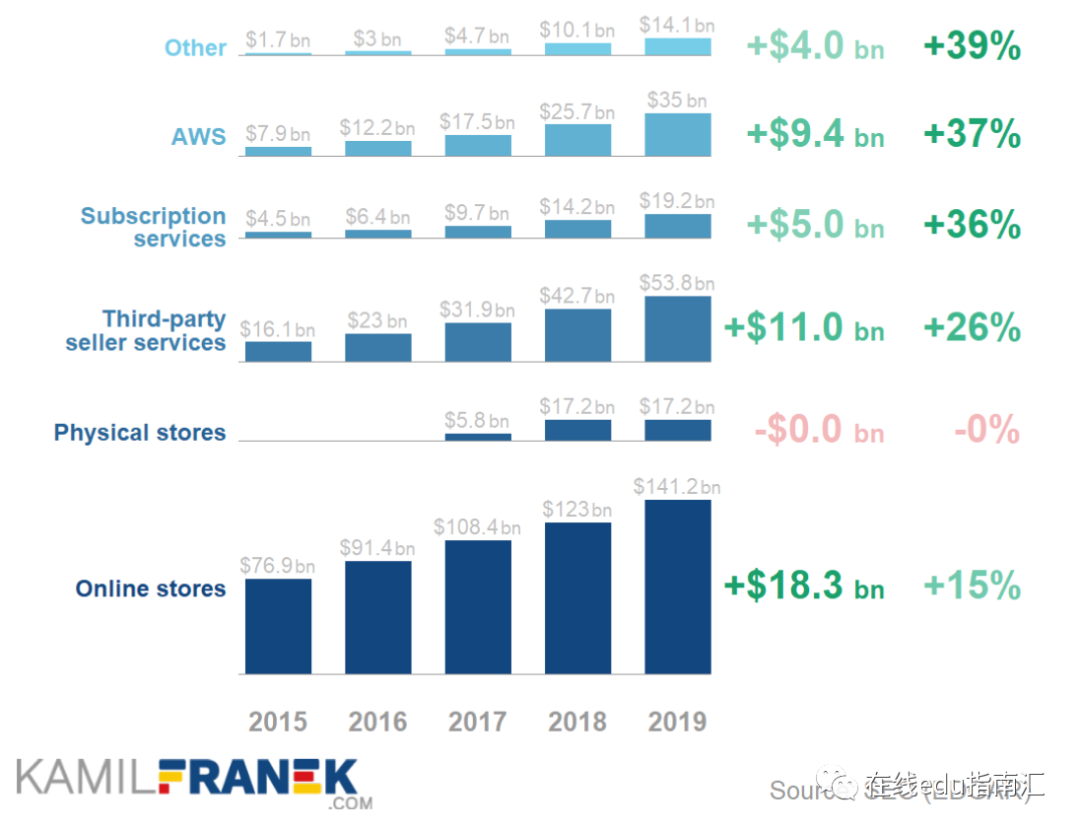

营收版图:起家业务在线电商仍是最主要,北美为主战场

自1995年推出线上商城,至二十多年后的2019年,亚马逊完成了图书到一切商品品类,自营到第三方卖家的扩展。从实物电商,到虚拟体验的订阅付费,再往技术服务平台升级。

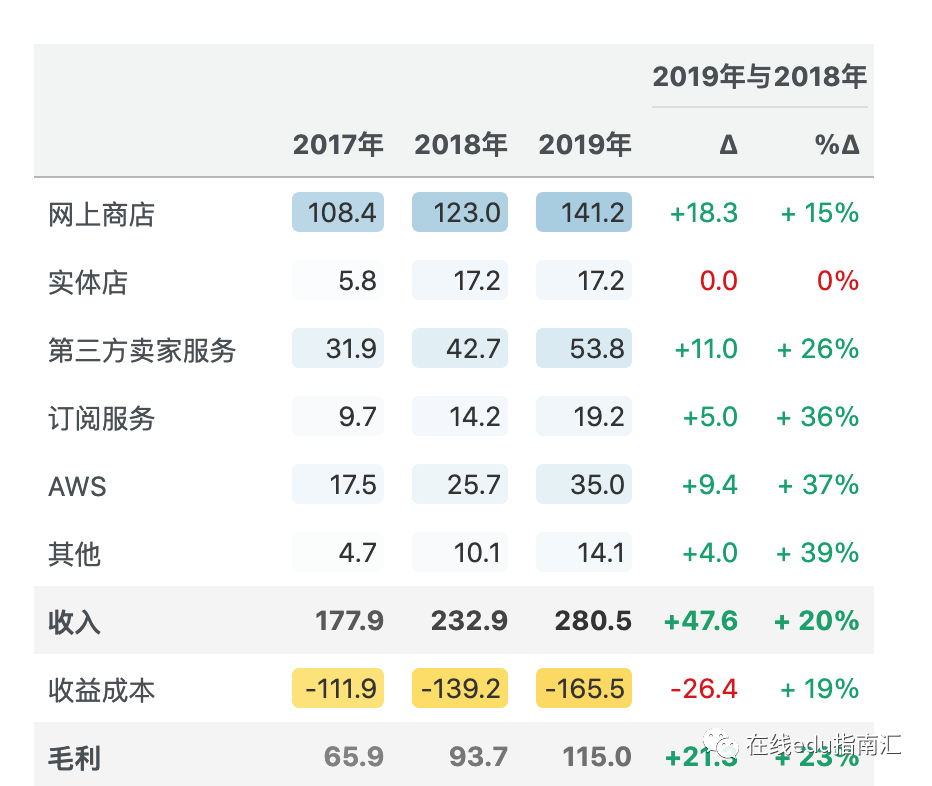

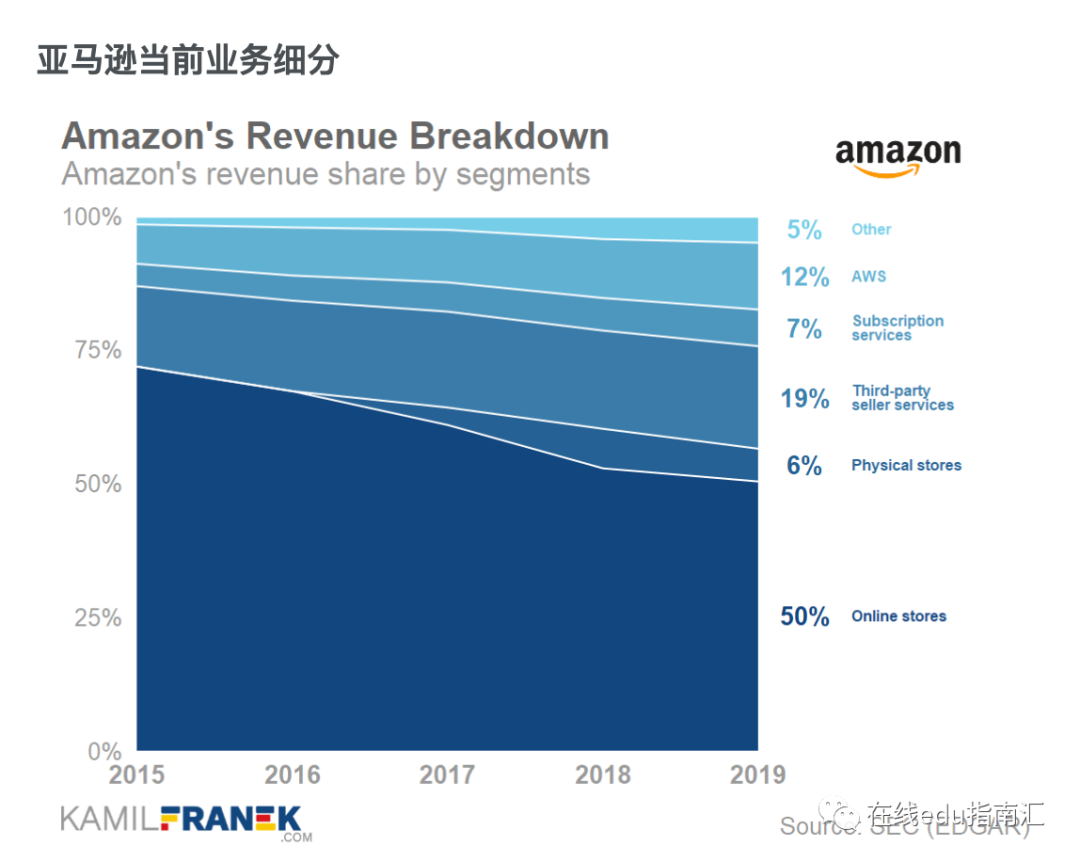

亚马逊当下的营收,一半来自起家的在线电商销售,19%来自第三方卖家服务。6%来自实体店;7%来自包括Amazon prime等会员订阅服务费用。12.5%来自AWS技术服务。

2019财年达到2805亿美元这个庞大营收体量,毛利41%,收益成本59%。这个数据,显然验证了最早期亚马逊在小规模低毛利时期,就曾声明的:“平台需要规模效应后,降低边际成本,总体毛利率会提升,公司最终会盈利”的认知。1997年亚马逊营收在1.48亿美元时,它的毛利不过是0.288亿美元,毛利率在20%左右,当年以及后续很长一段时间,亚马逊的财年表现都处于营收亏损状态。但与之对应的是,在上市后的第五年,亚马逊自由现金流就已经进入正数状态。

整理自:www.kamilfranek.com

在地域上,依然保持以美国的主要收入来源国,2019年财年营收1936亿美元,占当年总营收超过 69%,可以说亚马逊依然以美国为主战场,而且在主战场表现得游刃有余,2019年在美国当地电商市场份额占比达47%。

与之相比,是亚马逊在海外,比如在包括中国在内的世界其他国家及地区营收,当年为311亿美元,占比不过11%。

当下细分领域的增长:新业务增速最明显

在亚马逊的营收结构中,提供技术服务的亚马逊网络服务AWS营收增长达37%,订阅服务增长36%。高于起家的在线电商业务(自营)以及第三方卖家服务的收入增长。

这个角度,可以看到亚马逊在保持主体业务体量的同时,在新兴业务上的有效探索与持续发力。

整理自:www.kamilfranek.com

三、值得关注的认知与策略

为什么亚马逊可以从图书到其他商品的升级?亚马逊这家从卖书起家,至今做成万亿美金市值的庞大体量公司,它自然有很多值得参考的地方。这里分享几点我们重要的三个认知与策略。

以消费者为中心

与当下电商与消费品做各种新概念、强调各种流量不同。亚马逊自成立起至今,尤其以它的创始人言辞中,无一不离“为消费者提供最好服务”。

早在1999年接受媒体采访时,被记者问到:“亚马逊有数百万平米的库存工厂、数千的线下员工,看起来不是纯粹的互联网公司 (备注:当时市场上对互联网概念股非常热捧)”。贝索斯回应说:“(是不是互联网公司)这对我来说不重要。重要的是给客户最好的服务。”

这是贝索斯在多次公开场合“宣讲理念”时提到的,因为他认为,如果无法为客户提供合适的产品时,亚马逊就会“失败、消失”。

在初创平台时,如何把图书卖给消费者,贝索斯认为“我们不把图书卖给不阅读的人”。早期与其说是转化用户,线上电商,只是一个更便捷的图书交付平台,让原本就是线下消费者的用户更方便获得图书商品。

事实上,这不仅是亚马逊一直在强调的策略,回归到当下,做教育产品、做消费产品,它也是最朴素的理念。(共勉)

合适的人才

如此多品类、领域的商业化扩展。亚马逊是如何做到的,它的最大优势是什么?贝索斯认为是:人才。

早期被质疑:“某种程度上,你们公司毫无经验,几乎一夜之间成为最大的企业?“ “你们只有计算机经验,对图书销售一无所知”的时候,

贝索斯的回应(1999年)中,亚马逊最优的策略,是找到最合适的人才。“当我们四年前开始销售图书,我们确实对图书销售一无所知。但是我们真的关心客户,现在我们对书记非常了解。当我们开始销售音乐CD商品时,人们会质疑同样的情况。但是我们聘用了最合适的人才。”

这个通过“合适人才”完成业务扩展的逻辑,事实上,在中国,新锐巨头公司字节跳动一直在实践:在今年上半年,字节跳动就发出招聘万人体量的教育业务人才,来推动字节跳动的教育业务发展。业界头部公司的各岗位业务负责人、战投负责人不乏收购猎头等邀约。

供应链

供应链广义上包括产品上游获得、仓储、库存管理、物流交付等等环节。此处我们主要提到前两个环节。中下游的交付是更具体的运营流程暂不展开。

上游商品来源

与阿里巴巴的平台策略不同,阿里早期作为B2B平台,拥有很多商家信息资源。后来上线B2C 淘宝电商平台,平台主要由第三方卖家售卖产品。

亚马逊一开始是自营商品,通过采购商获得目标商品,并在电商平台销售。后来,随着业务的扩展,亚马逊开展第三方卖家战略合作、以及更轻的合作业务,逐渐形成自营与第三方进驻的两条零售业务线。

那么,在早期,作为资源不多的初创公司,亚马逊是如何完成供应链上游商品获得?

集中依赖某个第三方供应商:亚马逊早期从两个主要供应商采购大部分图书产品。供应商包括,Ingram 和Baker&Taylor,Inc.(“ B&T”)。Ingram 是亚马逊最大的供应商,1996年、1997年分别占商城供应的58%和59%。

相对集中的供应商,也意味着在某家供应商采购了大量商品,它有一个对消费者而言较大的利好:平台有较大的议价能力、较多的折扣。因此在线上售卖的图书,定价不乏享有20%~40%折扣,某种意义上,是很好的促销策略。

随着商品品类的扩展,以及平台进驻商家的增加,亚马逊平台开始扩展到不同的供应商。在1998年,Ingram供应商的供应占比为40%,同比下降32%。

至1999年,所有采购中的大约30%来自三大供应商,Ingram Book Group,Baker&Taylor,Inc.和Valley Media,Inc.。对单一图书供应商Ingram Book Grou的依赖度大幅下降。

事实上,如果与平台型教育公司对比,比如留学信息平台(主要依靠学校返佣盈利),最初与某家或为数不多的院校合作,也可以支撑起不错的盈利来源,此前我们分享过的加拿大留学信息平台Applyboard业务模型亦然。

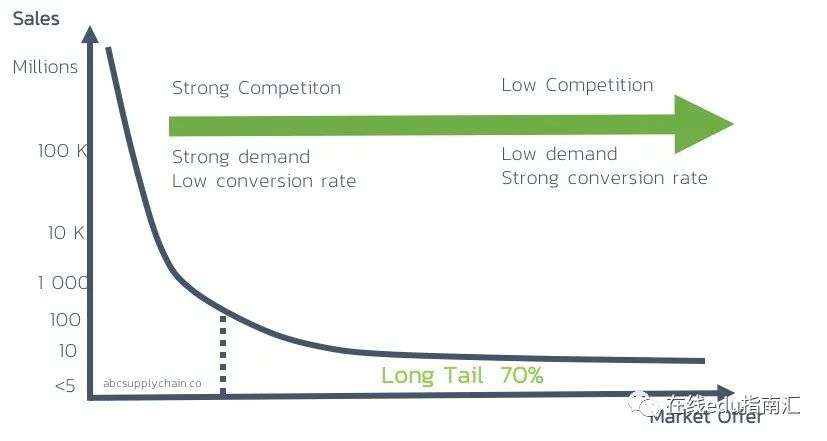

主要商品与长尾

亚马逊的图书商品,主要是畅销的20万种图书。排列20万之后的长尾图书,亚马逊按照不同的策略经营,比如在读者搜索后提出需求后,到更广泛的分销商渠道获得,更长尾、绝版的图书,与合作的专门做图书搜素业务的公司合作,加大找到图书的几率。在后来除图书外的商品上,亚马逊延续了图书的供应策略。

仓储策略

亚马逊成功的很大一部分在于专业的仓储策略,这个策略确保从世界各地轻松访问产品。亚马逊所有的仓库,战略性地放置在大都市和人口中心附近,并且在其中分散库存以确保供应能够满足需求。甚至在较小的区域都设有微型仓库,以确保无论购买什么产品都可以快速发送和交付订单。

将仓库放到城市中心,它的劣势在于地租成本之高。然而亚马逊采用了这个策略,以帮助电商平台为消费者提供更高效、快捷响应的物流服务。在教培领域,对线下实体学校,或者教育消费产品的线下场景,是否也有一些参考作用?

最后

撰写全球顶尖的投资者查理・芒格思维方式的书籍,《查理・芒格的智慧:投资的格栅理论》一书就提到,“ 用不同学科的思维模式,思考同一个投资问题,如果能得出相同的结论,这样的投资决策更正确。”

在这里,我们提到的图书、电商行业,对包括教培等多个行业的效用,也是相似的:交叉思考,多维度验证,试图得出一些模糊正确的认知支持。尤其是当下,百亿美金教培科技公司、其他行业的公司正在增加,如何往上再走一步?能否从亚马逊这类超级公司中获得一些启发?