编者按:本文来自微信公众号“Edu指南”(ID:zaixianEdu2020),作者:何沛宽,经授权发布。

今天,在线教育公司跟谁学发布其2020年Q3季报。

财报数据显示:

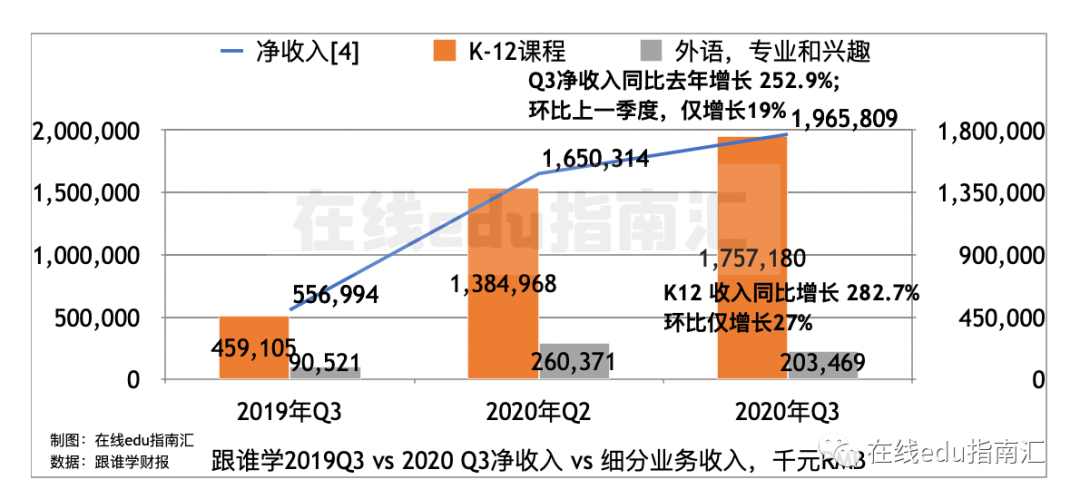

- Q3营收19.66亿元,同比2019年Q3的5.57亿元,增长252%。

- 跟谁学的主要收入来源是k12网课,Q3 k12网课收入贡献17.67亿元,占收入比89%。同比去年增长282%,是跟谁学最重要的增长业务。

- 另一个细分业务是面向成人为主的外语、专业技能、兴趣课程,收入2亿元,同比去年增长119%。

可以说,与去年同期相比,跟谁学仍处于快速增长的状态。

但不得不提到,跟谁学环比2020年Q2季度数据,它的营收增长、主要业务k12增长数据,呈现了下降趋势:

- 营收环比增长仅为19%,k12课程环比增长仅为27%。

- 与之对比的是,2019年Q3与2019年Q2季度环比数据,营收增长、k12课程环比增长分别为:57%、70%。

可以看到,跟谁学在2018、2019“狂奔”时期,已经进入相对“稳步但缓和”的时期。

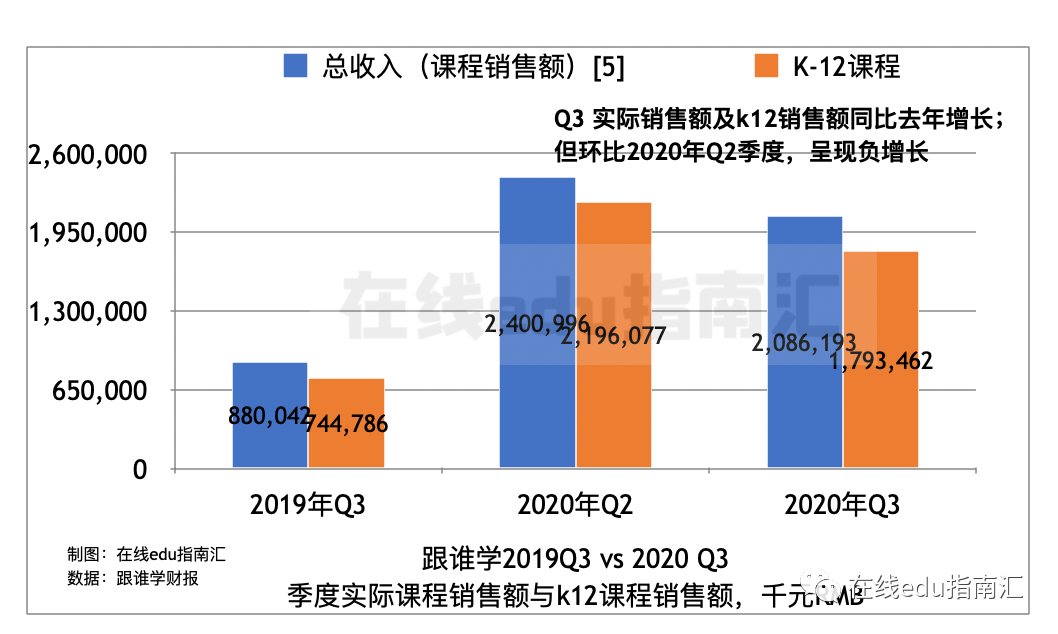

而且不仅可以从财报确认收入(Net Revenue)来看到这个增长变化。从跟谁学Q3实际课程销售额数据(Gross billings)来看,更为明显。

见下图,可以看到跟谁学Q3课程销售总额,是20.86亿元,环比上一季度的24.01亿元,实际上已经有所下降,下降比例达13%,呈负增长。

k12网课实际销售额是17.93亿元,环比上一季度21.96亿元,下降比例达18%。

与之相比的是,2019年Q3 与2019年Q2环比增长,实际销售额分别增长47%、49%。

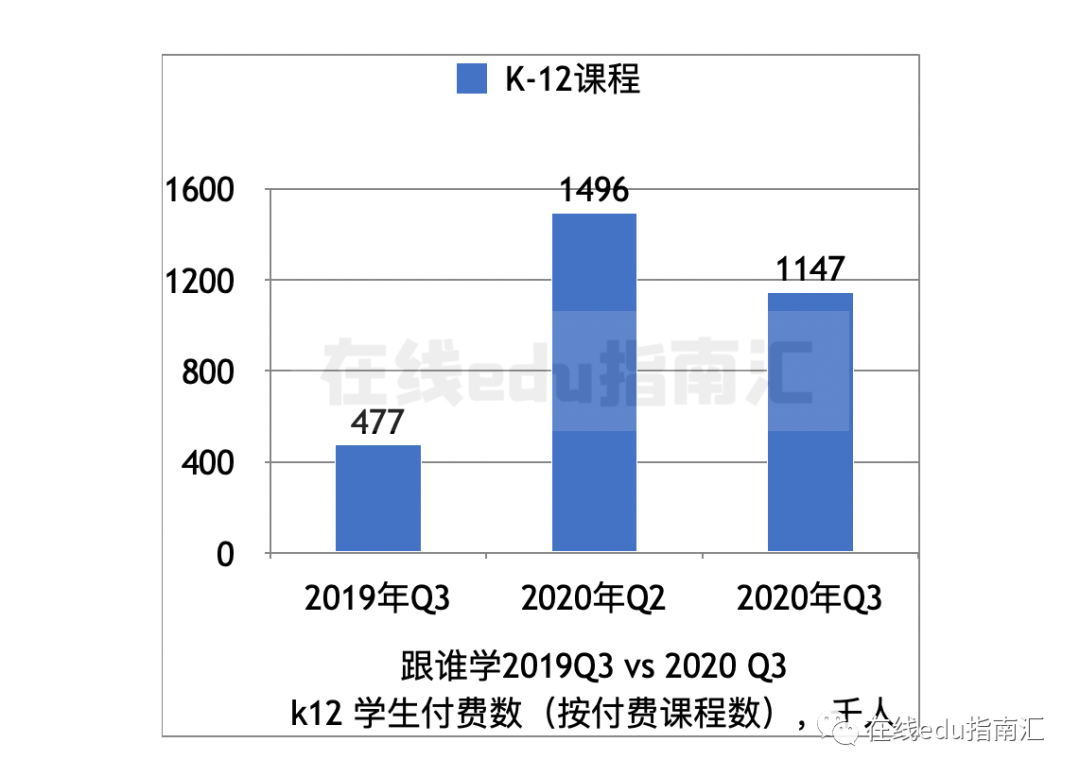

更具体来看,可以看到跟谁学主要招生目标的k12学生,付费课程数,2020年Q3与2020年Q2相比,也是呈现了下降趋势。

尽管财报里提到,“今年暑期有所缩短,k12招生时长缩短”,这影响了跟谁学Q3的实际销售时间长度。但跟谁学在总体体量增长至当下,增速相对趋缓,是当下“不得不面对”的阶段现状。

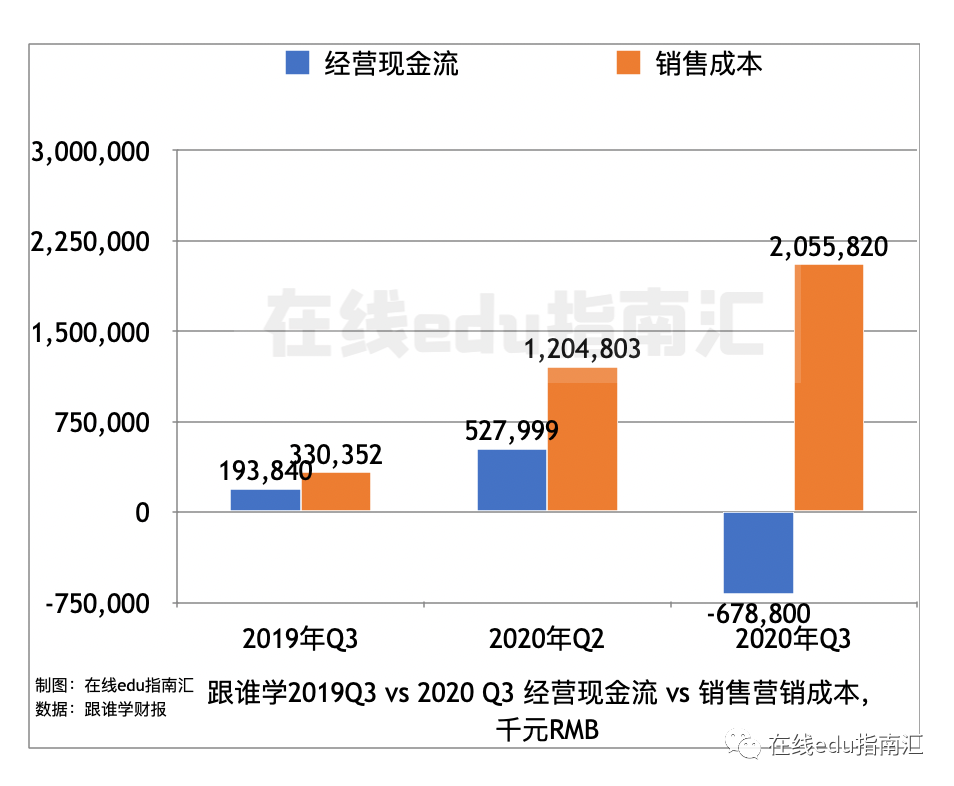

不仅是总体收入增速在面临缓速,跟谁学今年第三季度的经营现金流,也从上一季度的正现金流,由净流入转为流出,经营现金流亏损达6.79元。这意味着,在跟谁学k12、成人网课的经营活动中,跟谁学投入了超过收入的支出,且远高于上一季度。

主要原因,与昨天我们提到的“网易有道”Q3一样,均在销售营销成本上,大力投入。这是本季度,整个在线教育行业,头部公司、以及参与“竞争性抢夺”学生家长用户、大力投入广告的公司,几乎一致的“烧钱表现”。

短期的“烧钱投入”,直接的目标是为了品牌知名度与触达尽可能多的用户,以在未来转化用户。经过去年到今年,以k12为主的在线教育“广告营销”大战,各公司以求用户触达最大化。

可以持续关注的是,下一阶段的比拼:接下来的半年、一年时间里,各大公司的产品与教学效果、口碑如何,这是他们未来能否保持当下经营体量、乃至扩大公司业务的关键。

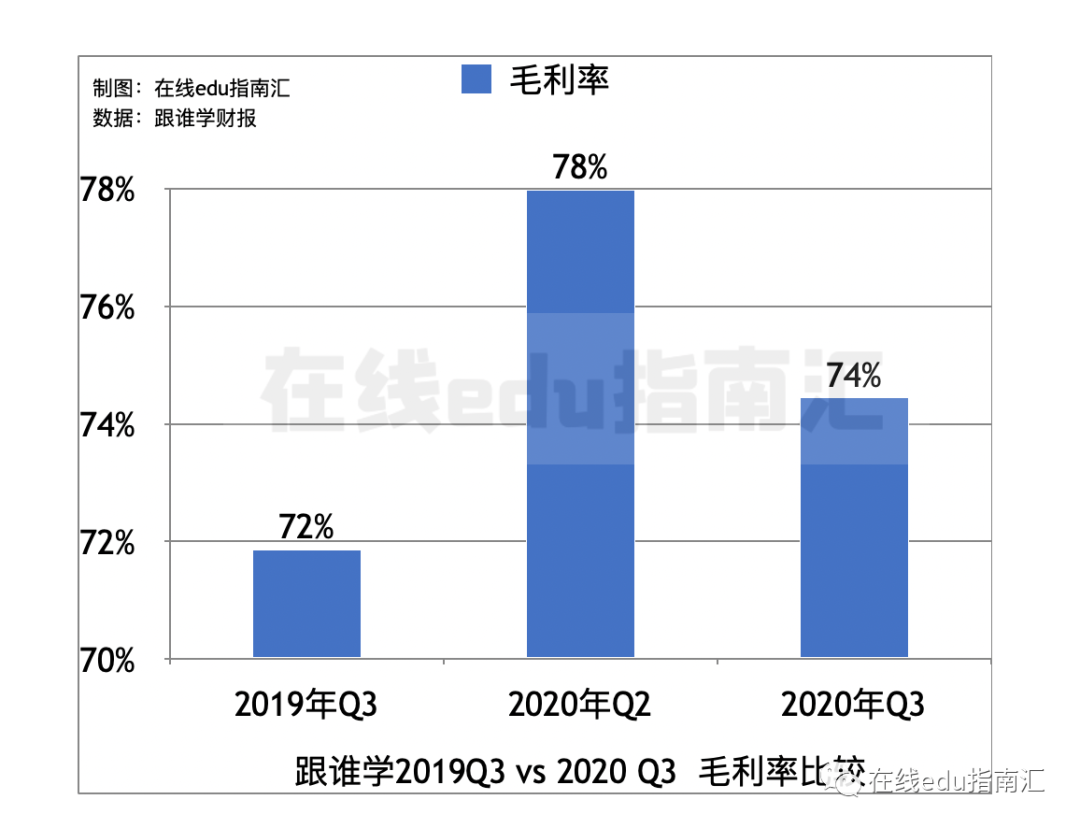

除了上面提到跟谁学的整体经营收入、支出,还值得关注的有它的产品毛利率,本季度总体74%,这是一个可以说“保持得很好”的数据,同比二级市场其他的在线教育公司产品毛利率,是相对高的。以网课为主要营收的在线教育公司,产品毛利率,主要是净收入-(师资薪酬、教学材料、硬件设备等等相对固定的物件、人员成本),毛利率高,意味着在线教育公司在产品供给端总体相对高效率。

以上。

补充跟谁学创始人张向东,与跟谁学首席财务官,对本季度表现的评价:

“随着净营收创下了有史以来的最高收入,19.66亿元,是去年同期的3.5倍,我们取得了又一强劲增长的季度。

这些出色的成绩表明,我们继续致力于为学生和家长提供最优质的服务,我们对一线员工进行了持续的培训,并为提高运营效率和组织能力做出了不懈的努力。

面对竞争和不断增长的客户获取成本,我们将继续致力于通过高ROI的渠道,追求有效的流量获取,坚持有效的销售和营销支出,并执行基于LTV的有效增长策略。

同时,我们继续在教学人员,产品设计,内容开发和技术创新,提高教师的整体报酬并吸引更多顶级人才,我们将所有这些支出视为长期未来的一项重要投资。

我们最近将我们的K-12业务整合到我们的高途课堂品牌下,专注于提供具有大班教学质量,小班学习经验以及一对一的教育产品和服务辅导。通过高途客堂,我们旨在进一步改善我们的客户体验并实施有效的增长战略。尽管今天竞争激烈,我们仍然看到在线教育行业的巨大潜力,并准备根据过去几年建立的坚实基础来探索所有可能性。我们期待与您一起创造价值并分享在线教育的未来。”

跟谁学CFO,补充: “我们在第三节度实现了接近20亿元人民币的净营收,这使跟谁学成为在线教育的(top leader)领先公司。我们的K-12核心业务与去年同期相比增长了3.8倍,是净收入增长的主要推动力。回顾过去的三年,自从我们将业务转变为只专注于在线直播大班课模型以来,我们的付费注册用户规模呈爆炸式增长,并且产生了行业领先的营业利润率。所有这些成就都是由于我们专注于学生和父母的满意度以及组织能力的不断提高而实现的。”

“ 2020年的暑假比平常要短得多,因为不同的省份针对中学和高中入学考试延迟而采用了不同的假期时间表。结果,我们的课程周期和招聘速度也受到了影响。尽管如此,我们仍然不仅如此,整个暑假期间,我们的学生结构也得以可持续发展,非本科生的学生数量大大增加,这为我们将来的留任打下了坚实的基础。”

跟谁学季报新闻链接:http://gsx.investorroom.com/2020-11-20-GSX-Announces-Third-Quarter-2020-Unaudited-Financial-Results

我们曾详细拆解过跟谁学的商业模型,感兴趣的读者请继续阅读:《跟谁学:一个在线教育公司的商业模型 | 详解》

欢迎给我们分享更多一线动态。

其他阅读:

趋势与创新

学习的价值能否被衡量?这家解答的公司,融资1.85亿美元 | 详解

音频生意之谜:生于美国为播客,生于中国为知识付费 | 创投研究

大公司

巨头短视频与流量加持,教育机构和个人IP如何选择,抖音、快手、B站还是视频号?| 经营工具长文

“出奇制胜”:从教科书租赁,做成百亿美金在线教育公司 | 创投研究