Edu指南讯 近日综合文具供应商晨光文具发布其2022年财务业绩。

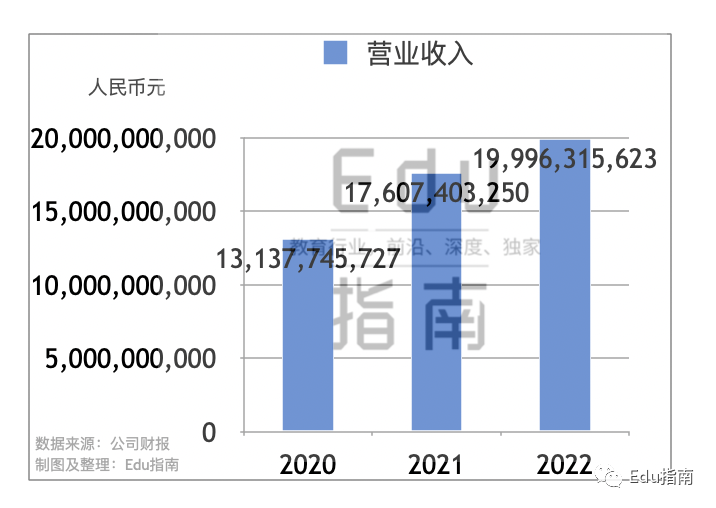

根据财报,晨光文具2022年营业收入近200亿元,同比2021年的176亿元,本财年营收增长14%。该公司2021年营收同比2020年表现为增长34%。本财年营收增速放缓。

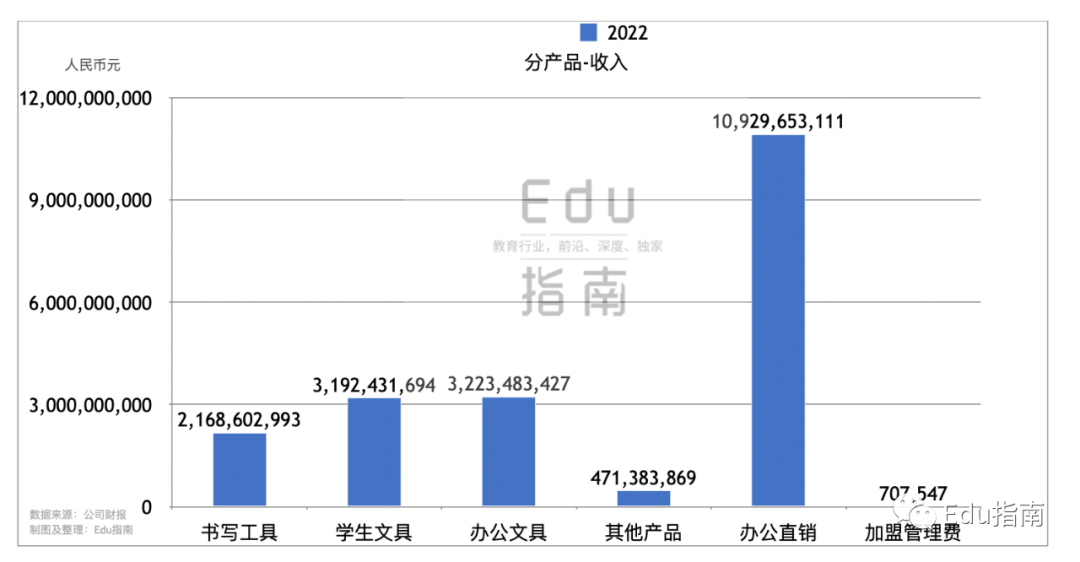

按照产品划分,晨光文具收入来自六分部,包括书写文具、学生文具、办公文具、其他产品、办公直销、加盟管理费。

本财年书写文具收入为22亿元,同比上一财年减少23%。学生文具收入为32亿元,同比增长2%。办公文具本财年收入为32亿元,表现为减少3%。其他产品收入4.7亿元,同比减少14%。办公直销营收为109亿元,同比增长41%。加盟管理费71万元,同比减少44%。

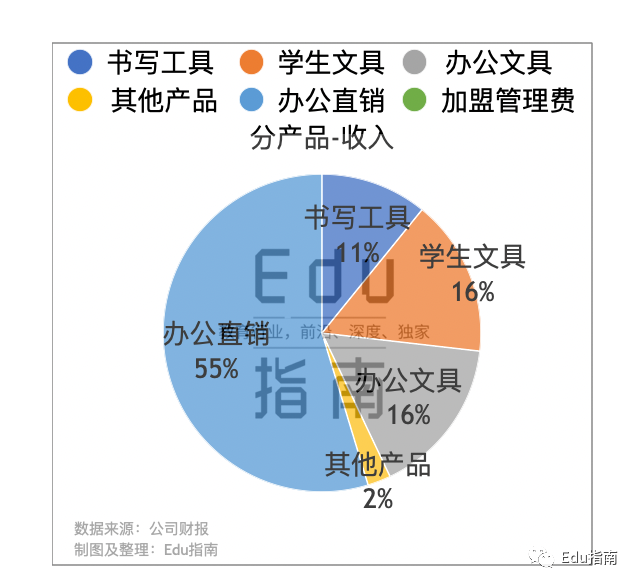

按产品收入占比来看,本财年学生文具、办公文具收入分别占比均为16%。书写工具收入占比为11%,其他产品收入占比2%。办公直销收入占比55%,为本财年收入占比最高的产品分类。

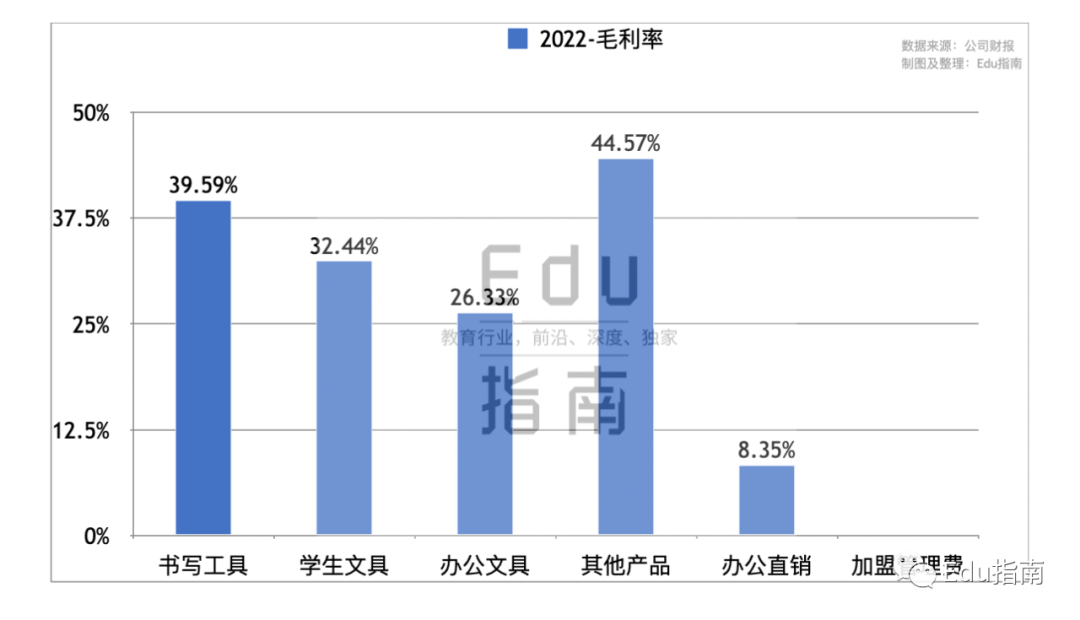

本财年书写工具、学生文具、办公文具、其他产品毛利率均超过20%,分别为毛利率40%、32%、26%、45%。而本财年收入占比最高的办公直销产品,毛利率为8%。

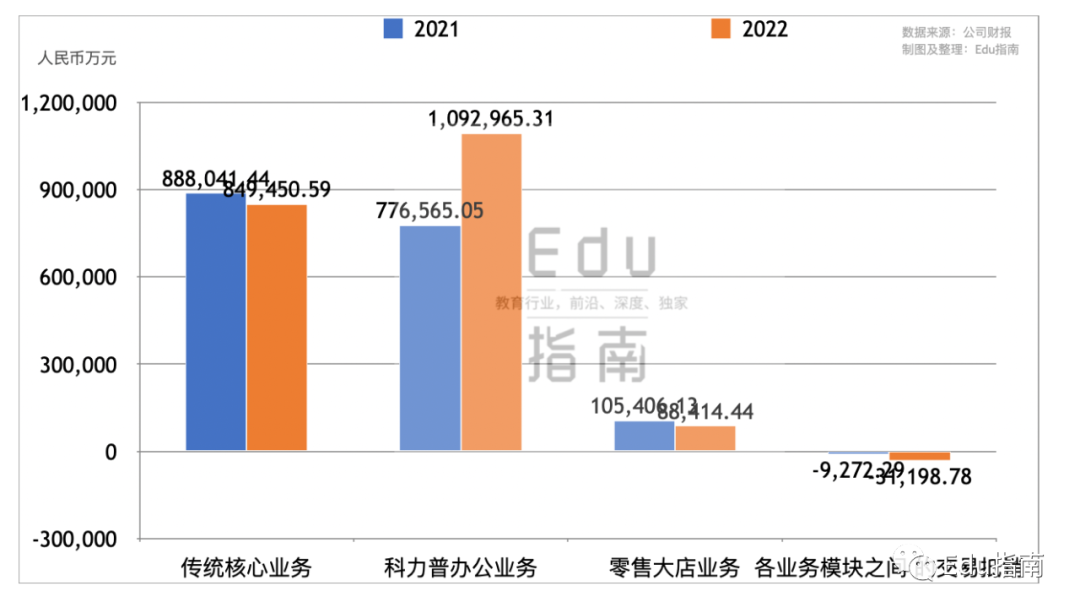

按照业务模式划分收入情况来看,本财年晨光文具的传统核心业务收入为85亿元,同比表现为减少4%。该业务模式占财年收入比例为42%。根据年报,2022年晨光文具传统核心业务在全国有36家一级合作伙伴、覆盖1200个城市二、三级合作伙伴和大客户,其零售终端“晨光文具”有近7万家。

本财年科力普办公业务收入为109亿元,同比增长41%。该业务模式占财年收入比例达55%。根据年报科力普为企业采购数字化服务商,主要为政府、企事业单位、大企业和其他中小企业提供办公一站式采购服务(即ToB/ToG业务)。其产品线涵盖办公物资、MRO 工业品、营销礼品、员工福利以及企业服务等。该公司央企客户方面入围中国华能、林业集团、南方航空等项目。政府客户方面入围江苏省政采、昆明地铁等项目。金融客户方面入围交通银行、中国人保等项目。MRO方面入围中核集团和航空工业等项目。

零售大店业务收入为9亿元,同比减少16%。晨光文具零售大店业务主要来自九木杂物社、晨光生活馆等零售品牌。根据年报,九木杂物社定位为中高端文创杂货零售品牌,其以 15-29 岁女性作为目标消费群体,提供文具文创、益智文娱、实用家居等品类产品,店铺主要分布在各城市核心商圈的购物中心。晨光生活馆以 8-15 岁的学生为主要消费群体,销售的产品以文具品类为主,店铺主要集中在新华书店及复合型书店。

根据年报,2022年度商场客流明显下降,其品牌线下门店运营受到干扰,年度开店速度放缓。报告期内九木杂物社营收为8.1亿元,同比减少14%。截至年末,该公司全国有540家零售大店,其中九木杂物社489家(337家直营,152家加盟),其晨光生活馆有51家门店。

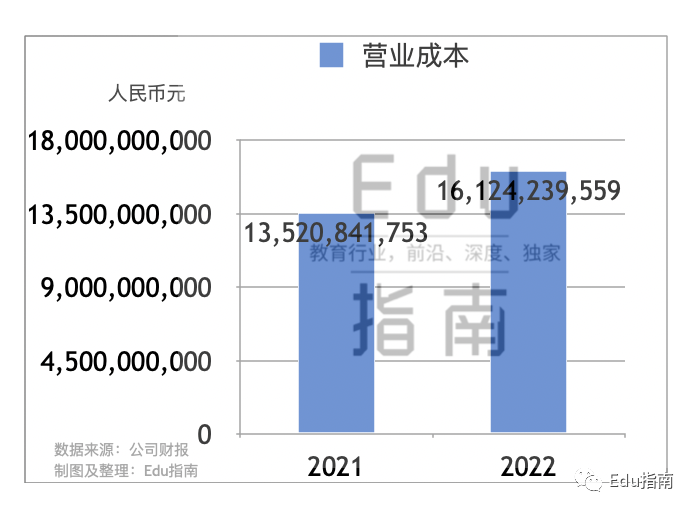

本财年晨光文具营业成本为161亿元,同比上一财年同期的135亿元,本财年营业成本增长19%。

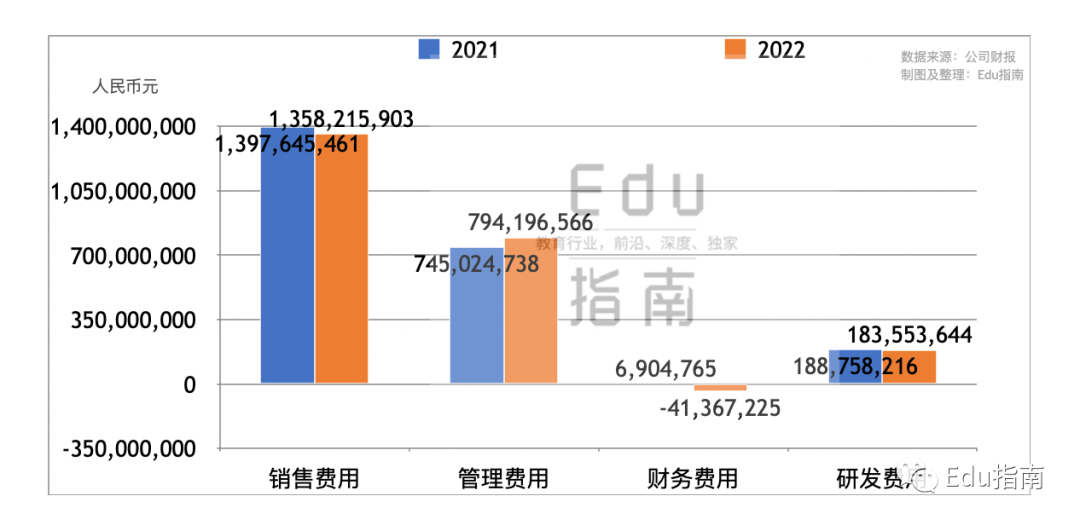

本财年销售费用为13.6亿元,同比上一财年的14.0亿元,该项费用减少3%。管理费用2022年为7.9亿元,上一财年为7.5亿元,本财年该项费用增幅为7%。2022财年研发费用为1.8亿元,上一财年为1.9亿元,该项费用本财年同比减少3%。

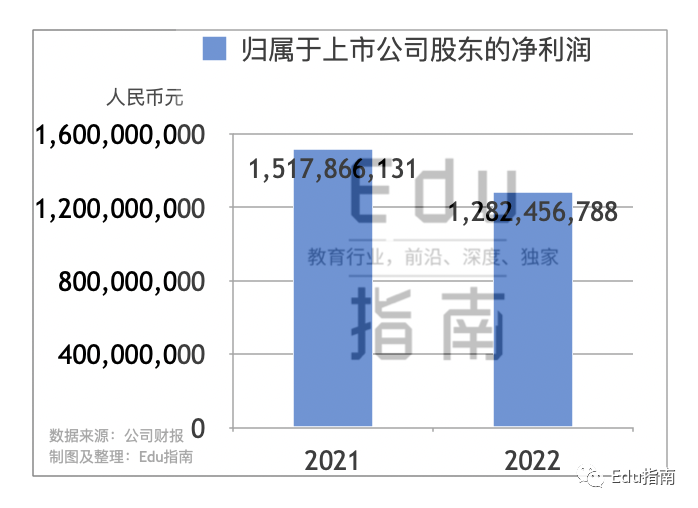

本财年晨光文具归属于上市公司股东的净利润为12.8亿元,上一财年为15.2亿元,本财年该项同比减少16%。

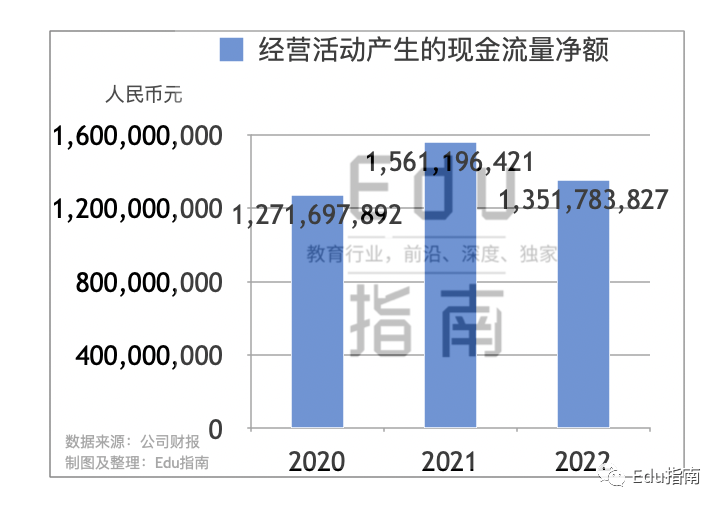

该公司2022年经营活动产生现金流净额为13.5亿元,2021财年为15.6亿元,本财年该项同比减少13%。

根据年报,该公司当前产品已在50多个国家和地区销售,在泰国、越南、马来西亚等国家设有经销体系和采购网络。

关于晨光文具,该公司为学习和工作场景,提供文具、办公等综合服务和解决方案。该公司传统核心业务包括M&G晨光及其所属品牌的书写工具、 学生文具、办公文具及其他产品等以及互联网和电商平台晨光科技;其新业务主要是零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普。 该公司2015年在上交所上市。

截至本文,该公司过去一年股价上升6%,当前市值为455亿元。

其他阅读

知乎2022财年业绩:收入36亿元,增长22%,净亏损16亿元;职业培训业务增长442%

OpenAI推出GPT-4,SAT数学超过89%人类考生,法律考试超过90%考生

本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南, 经授权发布。