2022年6月已经结束,印度Edtech行业当前出现的主要趋势是:教育科技初创公司陷入了混乱,这可能会破坏印度初创生态系统中一个主要行业的稳定。

与2021年下半年的320亿美元相比,印度初创企业的资金流入下降了41%,至 2022年上半年(1 月至 6 月)的190亿美元。Edtech的资金下降更为明显,鉴于 BYJU’S、Unacademy、Vedantu 等最大的 edtech 公司的裁员和重组,前景更加不确定。

Edtech 资金寒冬是真实存在的

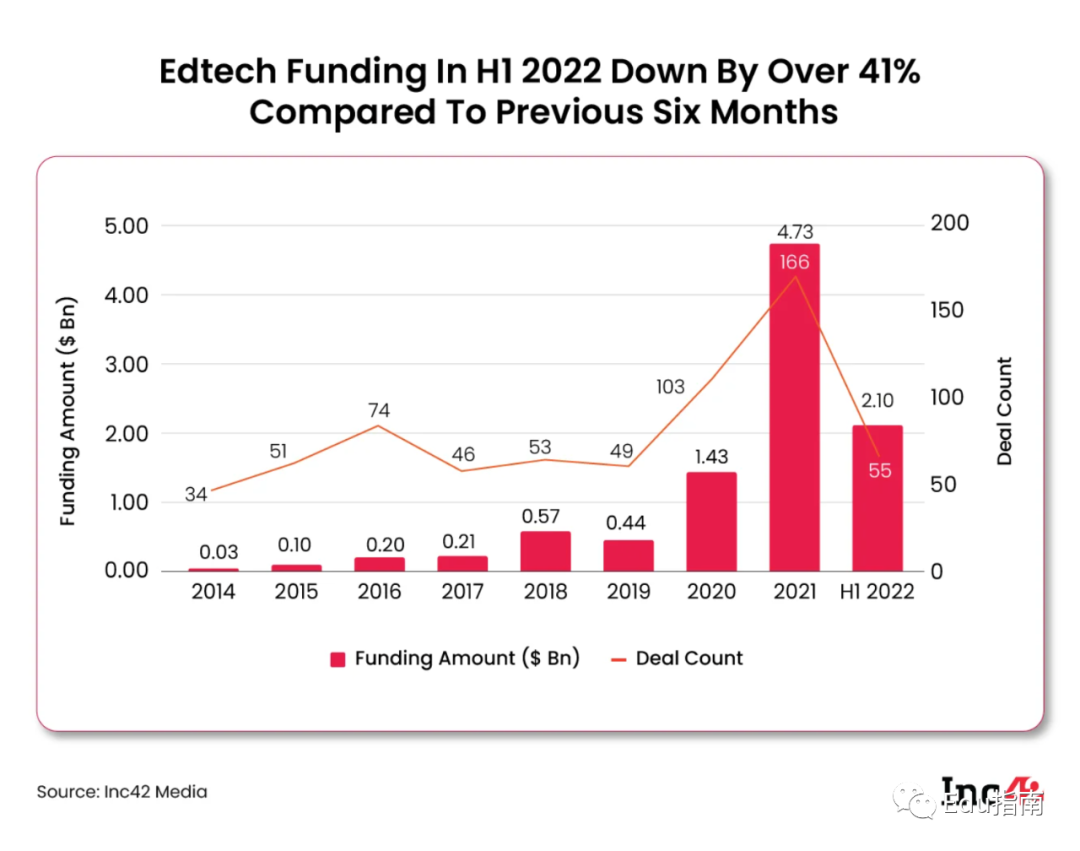

在2022年上半年,教育科技行业总共融资了 21 亿美元,不到2021年下半年融资资金的一半 ,当时融资金额超过47.3 亿美元。事实上,不包括 BYJU’S 的 8 亿美元单笔融资,2022 年前六个月,教育科技行业的总资金非常低,仅为 13 亿美元。

电子商务、企业科技和金融科技是交易数量最多的行业,这三个行业也是资金最多的行业,媒体和娱乐是两个继续获得资金的行业,但Edtech教育科技资金使整体表现黯淡。

与前六个月相比,2022 年上半年的 Edtech 资金下降了 41% 以上

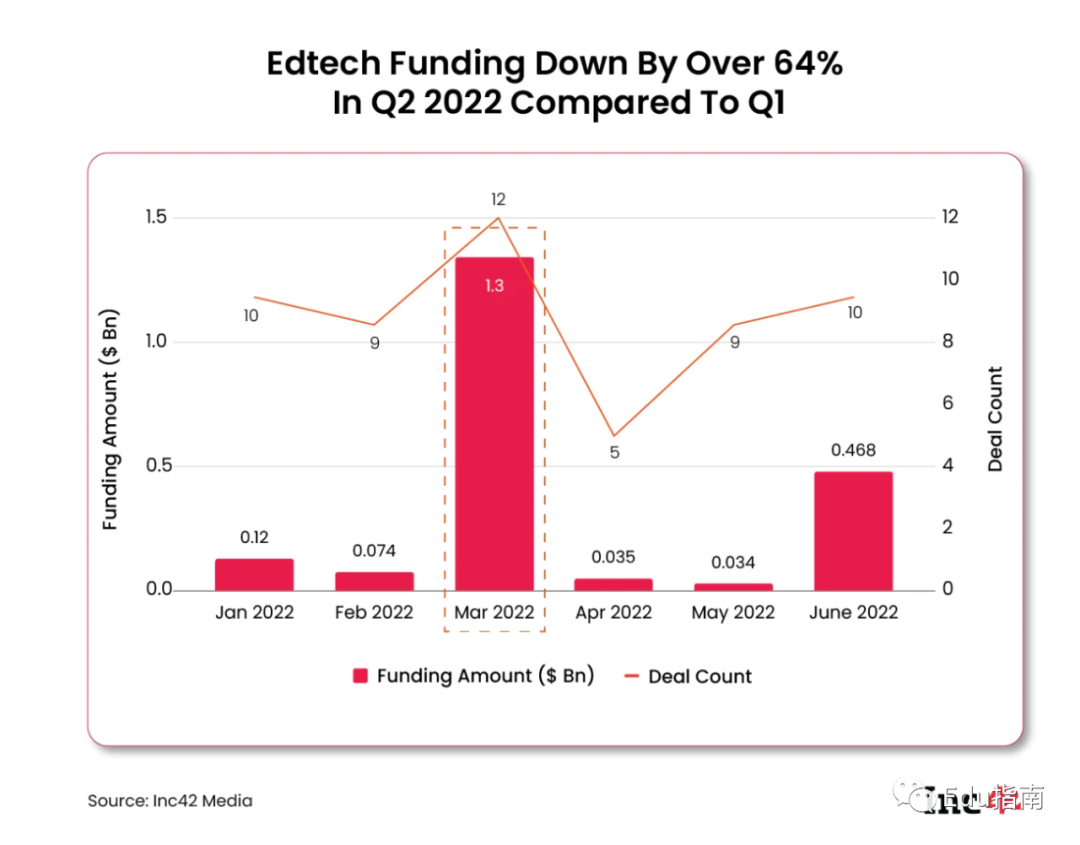

此外,按季度计算,Edtech 的资金从第一季度的 15 亿美元暴跌至 2022 年第二季度的 5.37 亿美元,第一季度和第二季度之间存在 64%的巨大差距。

与去年同期相比,从 2021 年上半年的 75 笔交易和行业融资图表的第四位来看,Edtech 在 2022 年上半年以 55 笔交易下滑至第八位。这仅占所有交易的 6% 以上,而 2021 年上半年为 12%。这表明资本流入相对于去年的繁荣放缓了不少。

与第一季度相比,2022 年第二季度的教育技术资金下降了 64% 以上

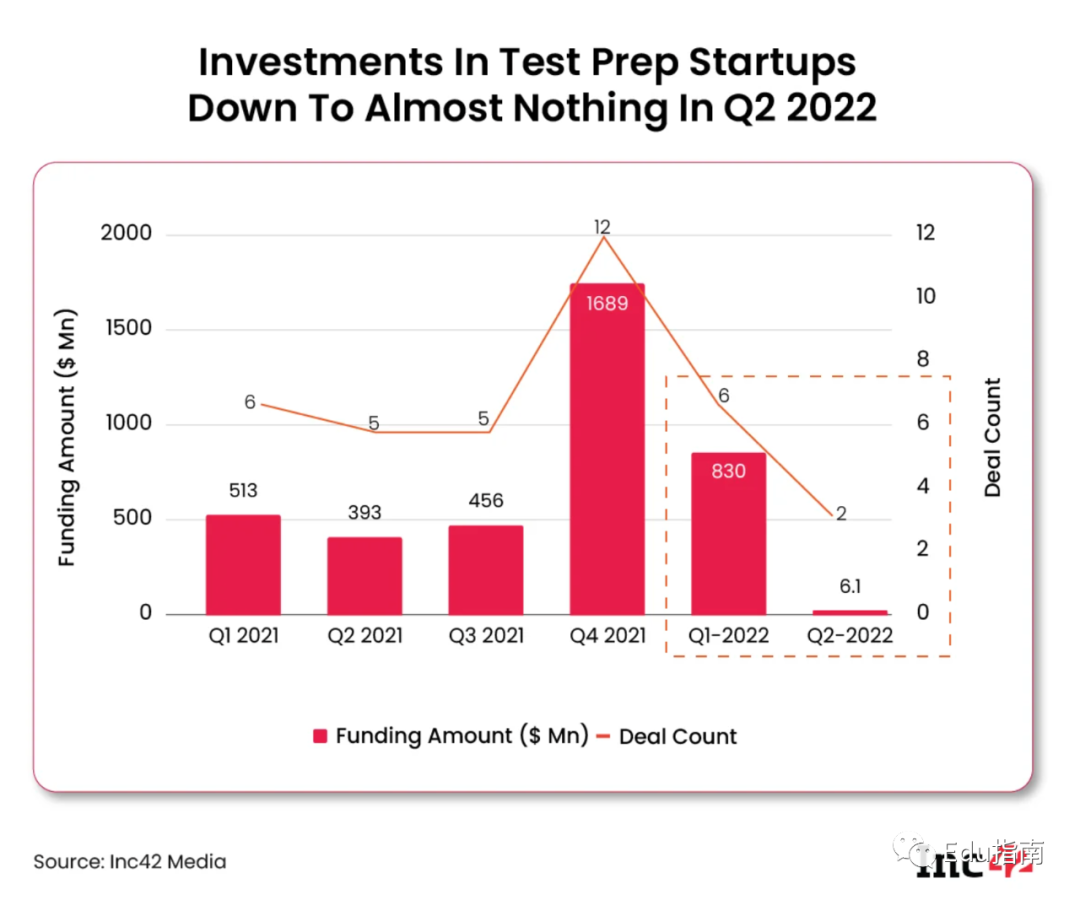

考试培训公司获投资金暴跌 99%

在细分类别中,K12考试培训(升学备考)受影响最大,因为父母将孩子送回学校并返回线下辅导中心。这导致在线教育平台失去了许多用户。然而,投资者认为基于专业认证的模型所受影响,将小于 K12 运营。

当我们查看教育科技细分领域的数据时,所谈论的悲观和消极表现,对于考试培训初创公司来说是非常真实的。在资金方面,从 2022 年第一季度的 8.3 亿美元,到 2022 年第二季度,为考试准备提供培训的初创公司,获投资金暴跌至 610 万美元——令人难以置信的下降了 99%。

2022 年第二季度对考试培训初创公司的投资几乎为零

这表明考试培训的资金已经完全枯竭,而且值得注意的是,在第一季度的 8.3 亿美元中,96%的获投资金实际上来 BYJU’S 的一轮8亿美元融资。

独角兽上空的乌云

突然影响教育科技初创企业的不仅是资金寒冬、学校重新开学,甚至不是转向混合解决方案。该行业一直存在缺乏盈利能力和高昂收购成本等不确定性,但随着过去两年重点转向扩大规模,这些不确定性被搁置。

现在,这些问题已经浮出水面,甚至让 BYJU’S、Unacademy、Vedantu等最近筹集了数十亿资金的公司经营变得更加艰难。在不考虑长期可持续性的情况下,不惜一切代价获取客户的有缺陷的增长策略,正在打击这些初创公司。

过去几个月,除了FrontRow和Yellow Class、Lido learning等,Unacademy、Vedantu、Eruditus、BYJU旗下WhiteHat Jr等教育科技独角兽纷纷裁员。Udayy 和 Superlearn 等一些初创公司甚至关门大吉。

教育科技作为一个行业正处于某种短期危机中,因为获得所需投资变得更加困难,而且接触学生的成本与过去一样高。一些较大的教育科技初创公司可以负担得起一定时期内观望政策变化并节省现金,因此现在它们正在从资本密集型模式中缩减规模,而另一些则正在裁员。

监管审查中的前进之路

专家和投资者认为,用户正向线下学习转变。在疫情大流行期间在线学习的显着增长之后,现在有很多本土教育技术解决方案的机会。

此外,虽然到目前为止,BYJU’S、Unacademy 等公司已经充分利用了他们在印度城市的用户群,但现在的重点是让来自小城镇和农村地区的学生多样化,他们往往发现很难接触到优质的教育工作者。在这方面,公司也必须重新评估他们的学习内容和分布。

upGrad 和 PhysicsWallah(最新的教育科技独角兽)等公司最近的融资表明,投资者并未放弃教育科技的长期潜力。许多人认为在线学习将与传统模式共存。然而,教育科技平台需要关注可负担性、内容质量,最重要的是盈利能力,而不是在营销和积极扩张上烧钱。

成功的关键在于通过定价或结果为客户创造价值,并建立具有盈利能力的可持续商业模式。只有那些通过创新或战略实现目标的教育科技初创公司才能长期坚持下去。

另一个主要障碍可能是印度政府将重点放在监管教育科技参与者上。今年 6 月,一位中央政府官员对教育科技公司进行了严厉打击,警告教育科技初创公司不要依赖不公平的贸易做法。

消费者事务部长 Rohit Kumar Singh 在与行业机构 India Edtech Consortium (IEC) 的会议上表示,如果自我监管不能遏制不公平的贸易行为,那么将制定严格的指导方针以确保公平透明度。

几周前,政府成立了一个小组,调查Edtech平台。除此之外,今年早些时候,大学教育资助委员会(UGC)还向高等教育机构发出了一项命令,要求它们撤回与Edtech公司合作提供的任何学位或文凭课程。

2022年1月,教育部长达曼德拉·帕拉丹(Dharmendra Paradhan)也暗示,政府正在制定一项Edtech政策来规范这一市场。去年12月,教育部发布了一项建议,敦促家长、学生和所有利益相关者在决定选择通过Edtech平台进行在线学习或辅导时保持谨慎。

任何潜在的政策决策,都将使印度Edtech初创公司的经营变得更加复杂,而在这一关键时刻缺乏资金,可能会导致Edtech行业的价值大幅下降。

其他阅读

教育智能硬件赛道加速,教培公司、科技巨头连续推出多款新产品 | 2022上半年回顾

去年获三轮投资、估值达30亿美元的Edtech公司,近期确认裁员18%,称下半年经营需更谨慎

亏损是收入的2倍多,Edtech 巨头 BYJU 旗下子公司本周再裁员

全球Edtech行业仍在大裁员,独角兽公司MasterClass近期解雇20%员工