本文来自微信公众号“Edu指南”(ID:EduZhiNan),经授权发布。

Edu指南讯 11月16日,智能学习公司网易有道发布2021年第三季度财报。该季报是k12双减新规后首份行业中概股上市公司财报。通过对其财务数据的分析,一定程度上,可以透析双减政策对教育公司的影响,也能看出公司衍生出的业务潜力。

值得注意的是,季报发布当日,有道公司二级市场收盘时股价上涨达17%。

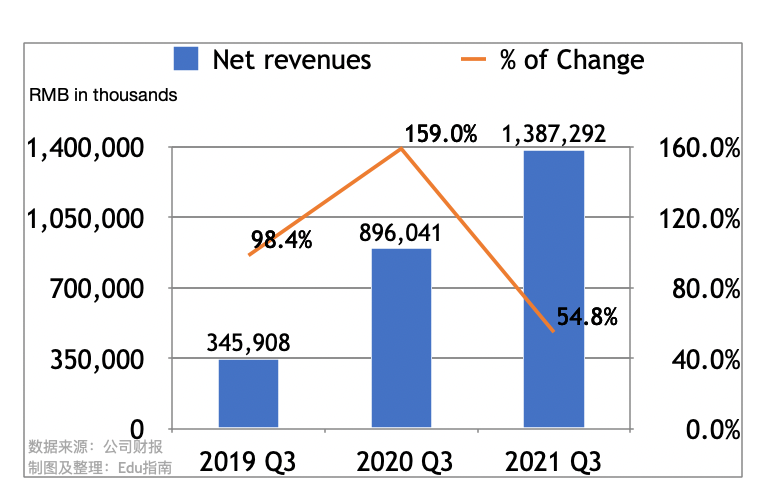

1、营收同比增55%,增速放缓

季报数据显示,有道2021财年Q3营收为13.87亿元,同比2020财年Q3营收8.96亿元,增长54.8%。相较而言有道本季度增速下降,去年同期增速为159%。

2、K9销售额及付费人次同比大幅下降,Q3业务重心转移

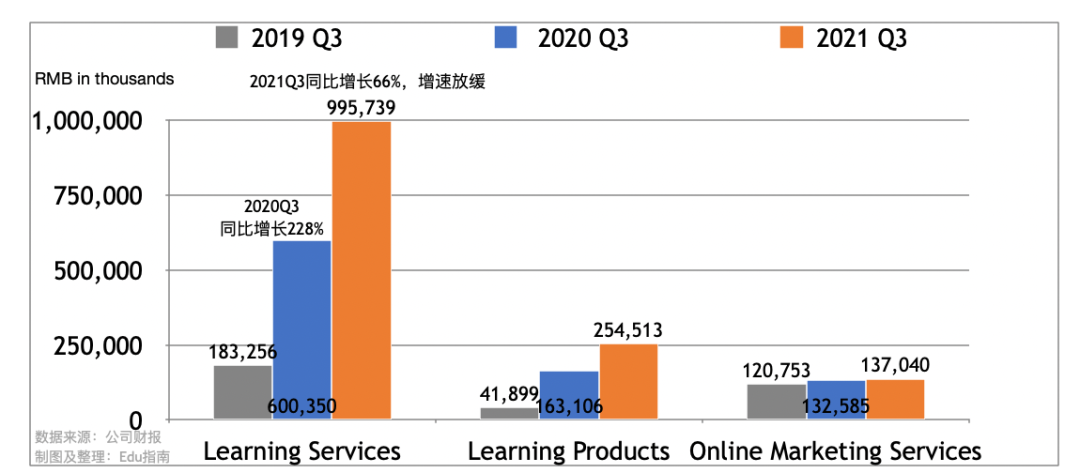

公司营收主要来自学习服务(Learning Services)、学习产品(Learning Products)、在线营销服务(Online Marketing Services)。其中学习服务Q3贡献营收9.96亿元,同比去年同期6.0亿元增长66%。增长速度相较放缓,去年同期为228%。

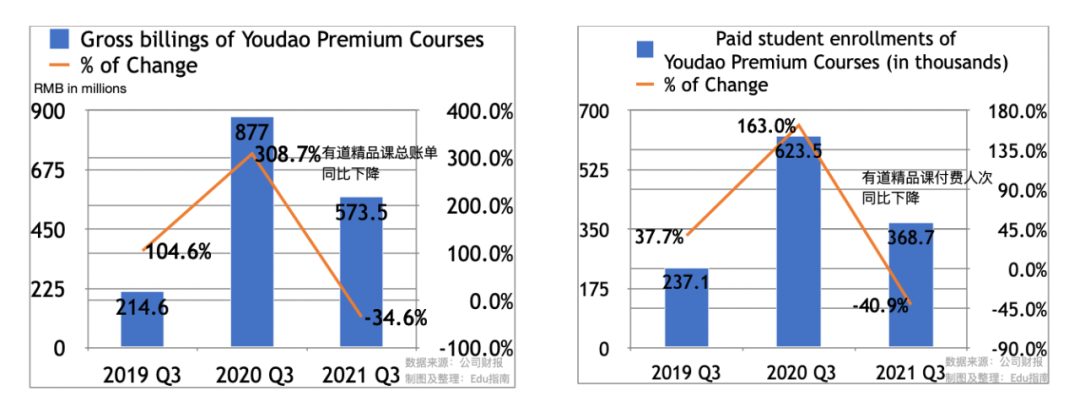

有道学习服务(Learning Services)来自k12、成人教育、素质教育。从Q3季报数据可以看到,有道以k12为主要收入来源的有道精品课(Youdao Premium Courses)销售额(Gross billings)为5.74亿元,同比下降35%;付费人次26.87万,同比下降41%。其中K9销售额及付费人次均同比大幅下降,下降比例达70%。可以推测,本季度有道学习服务增长或来自成人教育、素质教育等学习品类。

有道学习产品(Learning Products)Q3贡献营收2.55亿元,同比去年同期1.63亿元增长65%。季报称,该项增长来自有道词典笔销量增长。

在线营销服务 (Online Marketing Services)本季度同比微幅增长3%,贡献1.37亿元营收。

从上述三项细分业务数据的变化,可以看到有道Q3战略重心的转移:

- 学习服务领域,从双减前的经营重心k12课程服务,往成人教育、素质教育等已有的课程品类转移;

- 加速已布局多年的智能学习硬件等学习产品增长,以寻求教育信息化大势下的需求爆发;

- 在营销服务上保持相对稳定的收入来源。

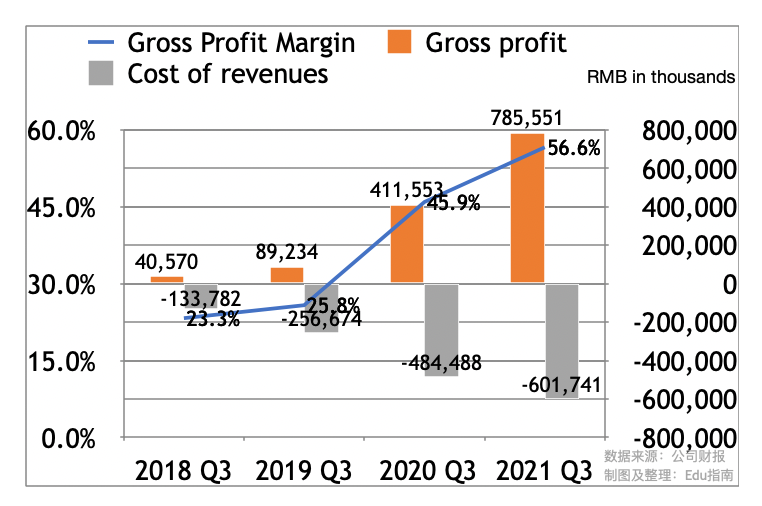

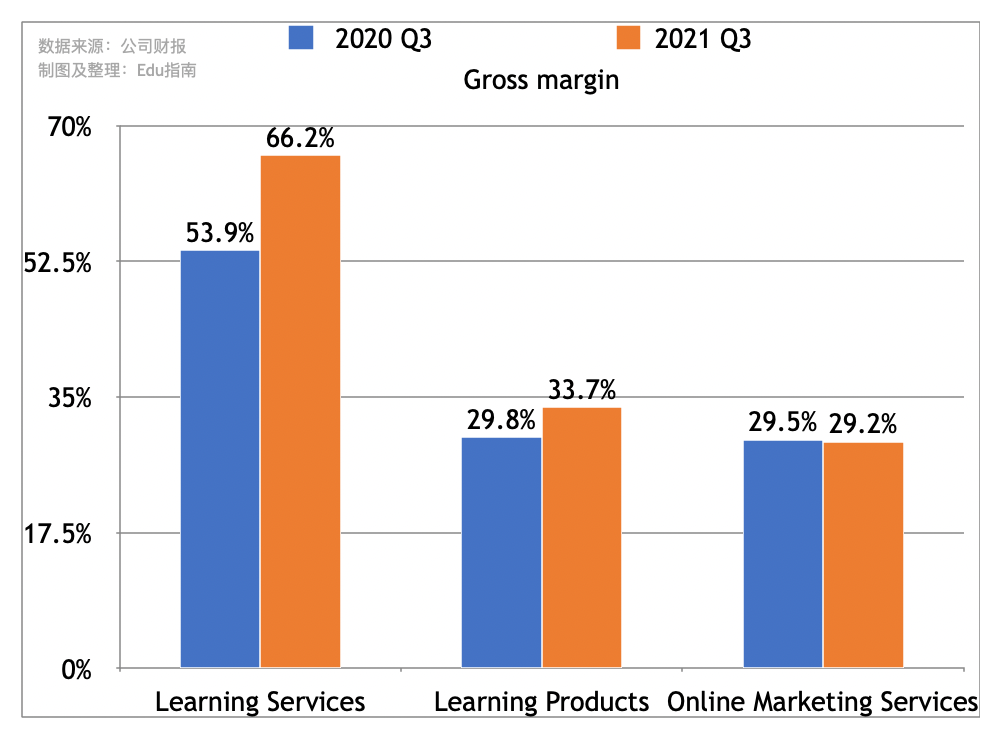

3、毛利率上升,学习服务规模经济改善,词典笔销量增加

毛利方面,有道Q3该项数据为7.86亿元,季度毛利率为56.6%。同比2020年Q3,该项数据为4.12亿元,毛利率为45.9%,相较而言,有道公司本季度毛利数据表现优于去年同期。

毛利上升主要来自学习服务、学习产品两项业务。有道Q3学习服务毛利率为66.2%,同比去年同期53.9%有所上升。该项数据的提升是由于规模经济的改善以及有道薪酬结构优化。

学习产品毛利率为33.7%,高于去年同期29.8%,季报称学习产品毛利率上升,是因为有道词典笔3.0的销量增长,其毛利率高于其他学习产品。

作为有道主要的收入来源,学习服务及学习产品毛利率提升, 将有助于下一步相对健康的经营模式探索。

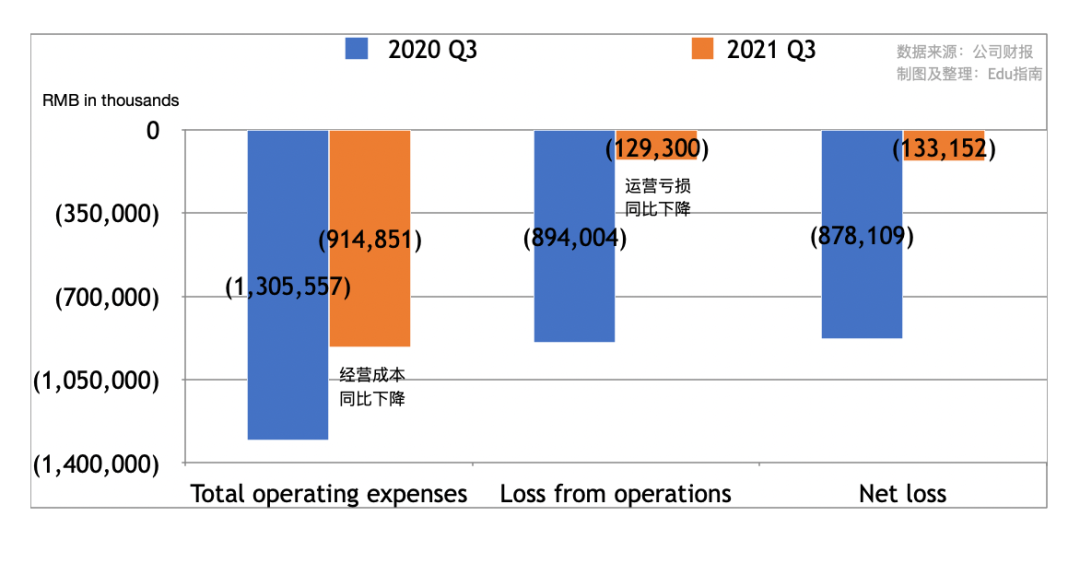

4、销售费用下降,成本结构相对更健康

在运营成本方面,有道Q3销售成本为6.5亿元,同比去年同期11.48亿元,同比减少近5亿元支出,下降比例近44%。

该项成本是国内双减前各大头部k12公司最主要的成本项目之一。双减后由于业务裁撤缩减、广告投放限制等因素,各大公司经营成本反而因为销售支出的下降,进入一个更接近“盈利”的成本结构状态。

有道季报明确指出该项成本下降,是由于监管环境下k12营销服务支出减少。

5、运营成本同比下降,亏损收窄

本季度有道公司由于销售营销费用的下降,总体经营成本从去年同期13.05亿元,下降至本季度的9.14亿元。运营亏损从去年同期8.94亿元,亏损幅度99.8%,下降至本季度亏损1.29亿元,亏损幅度收窄至9.3%。

此外,针对双减新规后的业务调整,11月16日,网易有道发布公告称,将于12月31日正式终止义务教育阶段学科培训业务。2021年第三季度,有道该收入约占其总收入的25%。