编者按:本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。

上周五(03/05),在线问答社区知乎,向美国证监会提交招股申请书,计划在纽交所上市。

创立于2010年。知乎早期采用邀请制的方式,邀请社会知名企业家、创投以及各行业专业人士进驻知乎,一时成为极高质量的内容社区平台。有限邀请制的方式,既把控了内容生产端的高质量,也使得参与权限成为“稀缺”。

2013年,知乎开放了面向大众的注册权限。至今知乎的“使命”,“使人们能够共享知识,经验和见解,并找到自己的答案。” 可以看到,知乎往更广泛用户受众推进的可能性。知乎的招股书也额外提到,平台上从一线城市往相对低线城市、低龄人群的扩展:2020年知乎MAU中,二线及低线城市用户占比47%,MAU用户79%在30岁以下。

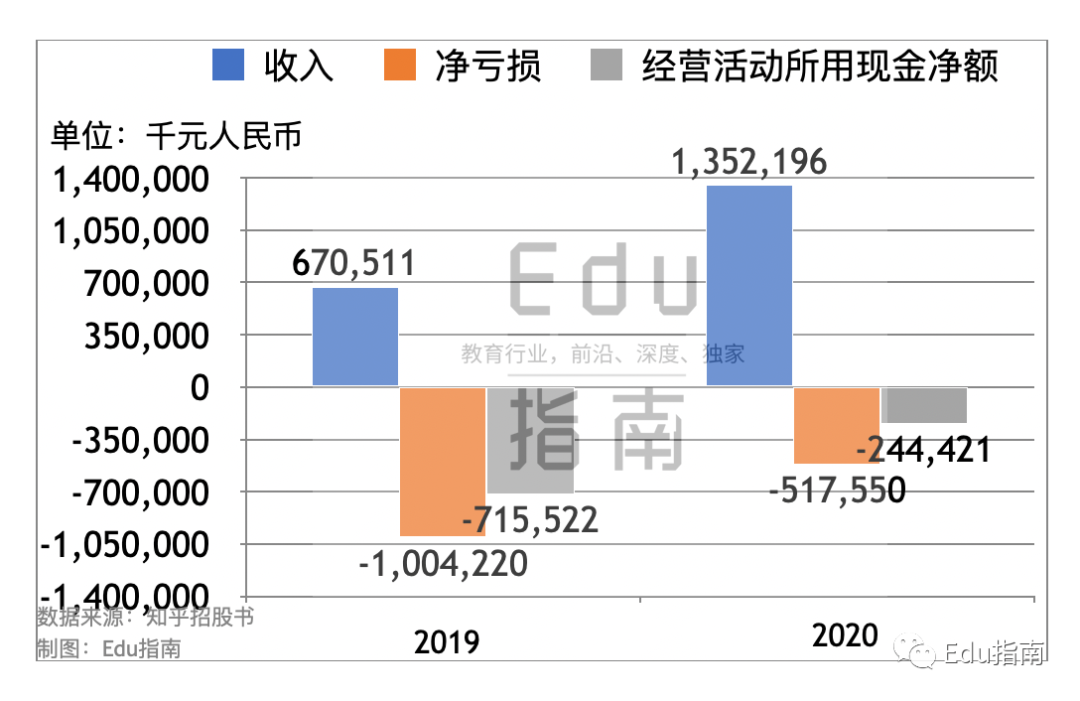

至招股书提交的前一个年度,即2020年,知乎收入为13.5亿元,同比2019年的6.7亿元,增长101%。

知乎近两年的盈利状态均是亏损,2019年净亏损10亿元,2020年亏损5.2亿元,有所缩小。在当年经营活动现金流净额方面,2020年净流出2.4亿元,2019年净流出7.2亿元。

可以看到,知乎在整体经营盈利能力上,仍处于一个需要外部补贴的状态(比如筹融资,或者其他投资活动,弥补经营活动的亏损)。

知乎在其招股书里提到,知乎的货币化(即商业化变现/赚钱)仍处于早期阶段。2016年,知乎开始提供在线广告服务,2018年推出付费内容,2019年引入付费的“盐选”会员计划,2020年初推出商务解决方案。并继续围绕内容,扩大探索电子商务、在线教育相关方向的商业化。

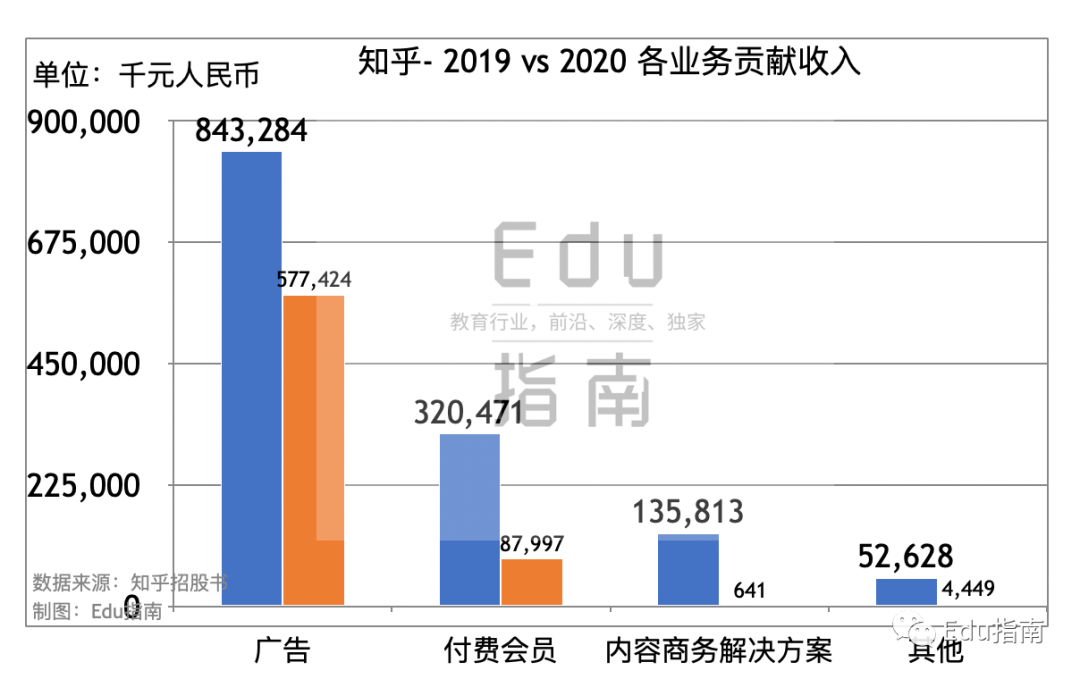

从下图可以看到,知乎在2020年广告收入贡献最高,达8.4亿元。付费会员贡献收入3.2亿元,内容商务解决方案贡献1.4亿元,其他贡献0.5亿元。其中广告收入同比增长46%。付费会员同比增长264%。可以看到会员收入在知乎业务中,增速之快。

蓝色为2020年,橙色为2019年

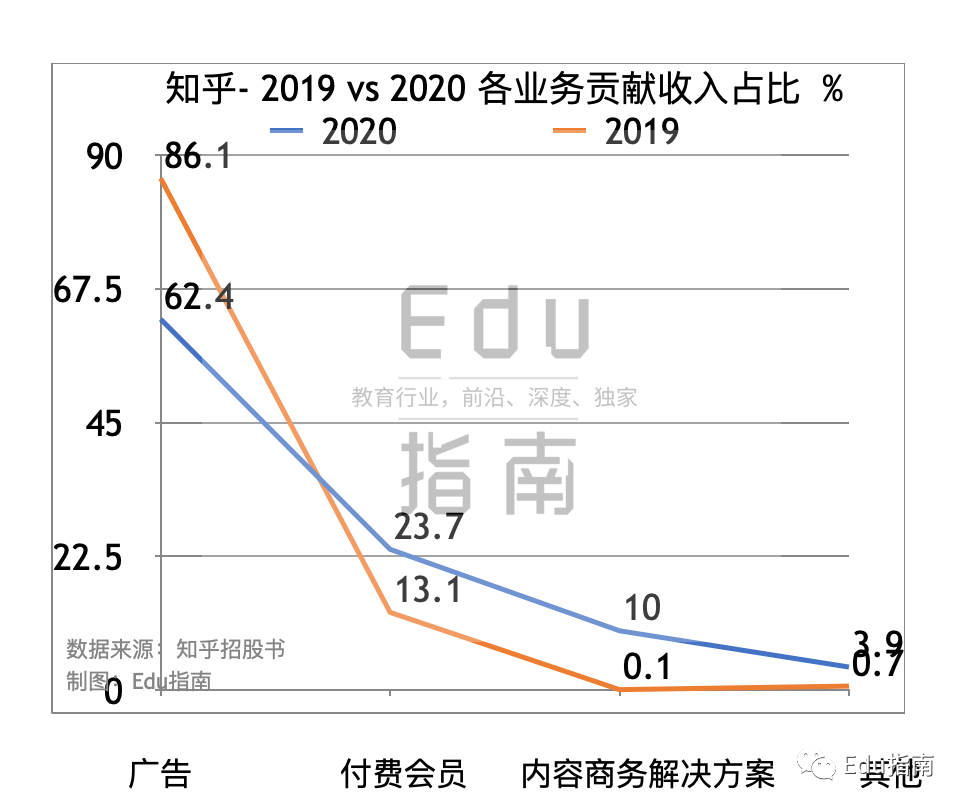

再者,从整体收入结构来看,知乎付费会员收入占比正在提升,从2019年的13%,提升至24%。而广告收入从2019年占收入比86%,下降至62%。付费会员业务正在占更重要的位置。

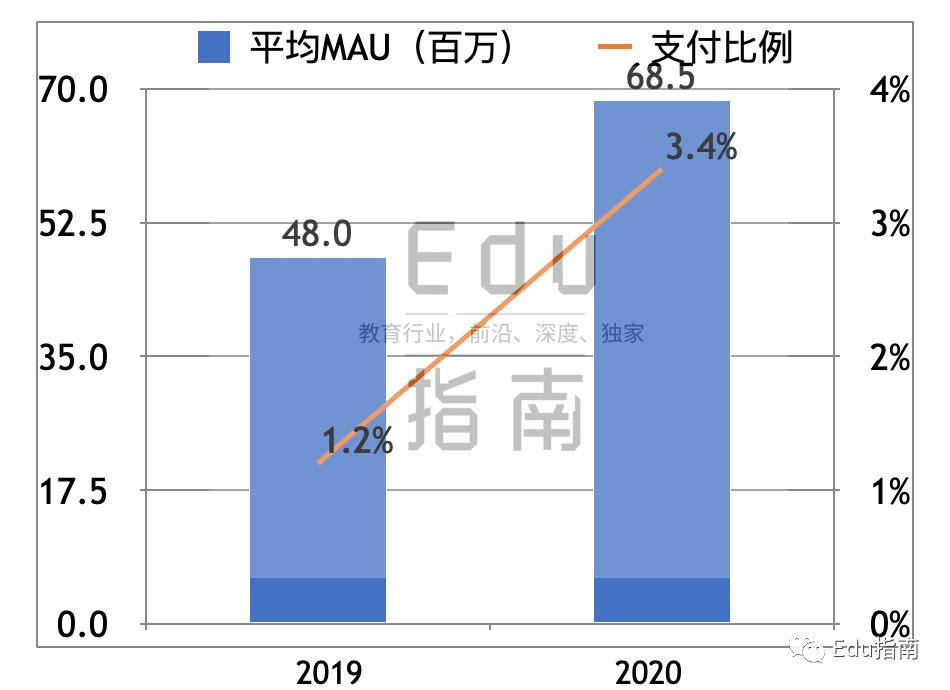

用户数据方面,知乎2019年平均MAU4,800万,增加到2020年的6,850万。这些用户进入知乎,目标或者有更为沉浸于某类垂直行业知识、解答的需求。付费会员,是知乎更深度利用“问答场景”变现的一种选择。

知乎盐选会员下:主推的产品看起来更侧重网文、小说等流量向的内容

在2020年,知乎付费用户占月活数的占比从1.2%,提升至3.4%,2020年平均每月付费会员数近236万,同比2019年的57万,增长3倍多。这是知乎围绕知识内容付费,商业化的进一步推进。

在知乎未公开财务数据前,我们曾探讨过知乎商业化形式:广告、知识付费,与教育的交汇。《知乎:得到眼中的“1号竞争对手”,做知识付费还是广告?》。此次在公开的招股书中,不难看到,知乎从广泛流量社区的广告盈利模式,正在往更垂直于知识产品的方向探索。

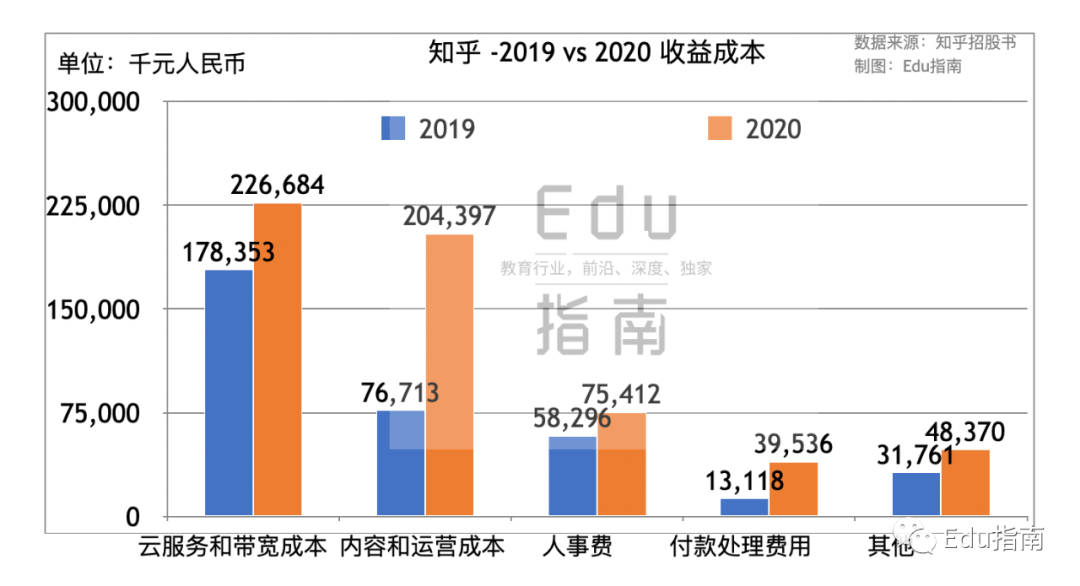

回到知乎的毛利、成本支出表现。2020年知乎收益成本为5.9亿元,同比2019年的3.6亿元,有所上升。知乎的收益成本主要包括云服务和带宽成本、内容和运营成本、人事费等等五项。云服务和带宽成本最高,2020年达2.2亿元,其背后对应的是知乎当年月活等用户量与活跃度的增长。其次是内容及运营成本达2.0亿元。

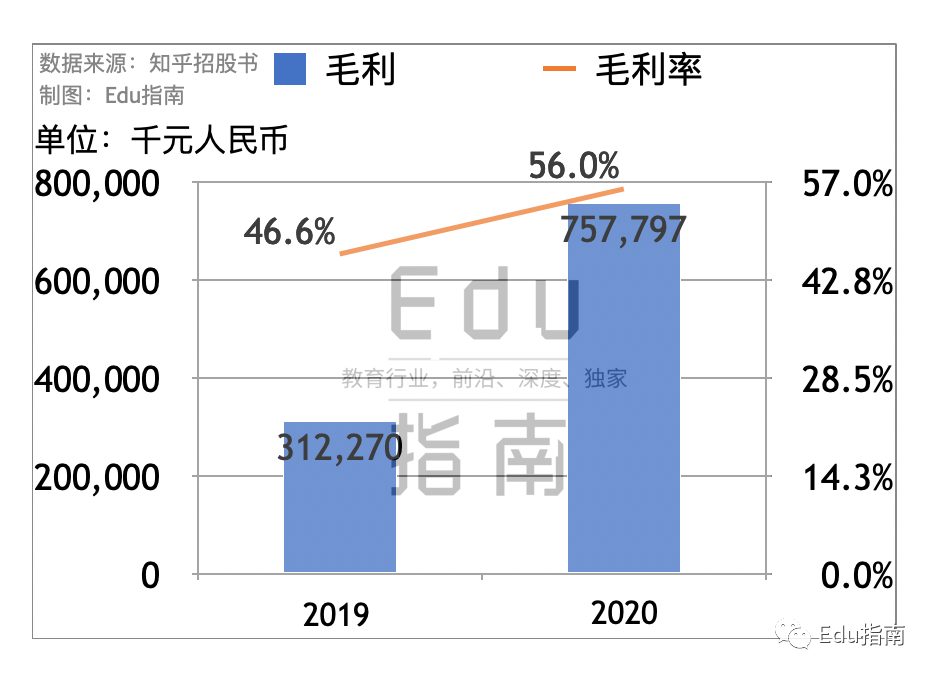

当年毛利为7.6亿元,毛利率为56%。毛利率同比2019年的47%,有所上升。

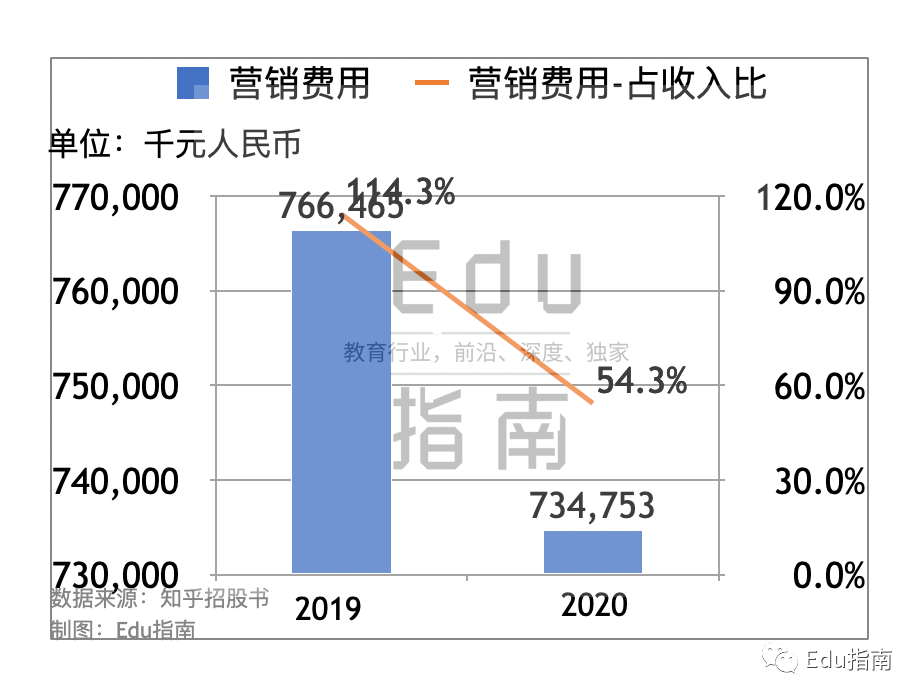

以广告作为主要收入来源的知乎,它自身在营销费用上的成本,也是不可忽视的。2019年知乎在营销费用支出7.7亿元,2020年支出7.3亿元,分别占当年计入财报的收入比例为114%,54%。

不过无论从绝对值,还是占当年后入比例来看,2020年的营销成本同比2019年,均有所控制,并得以下降。

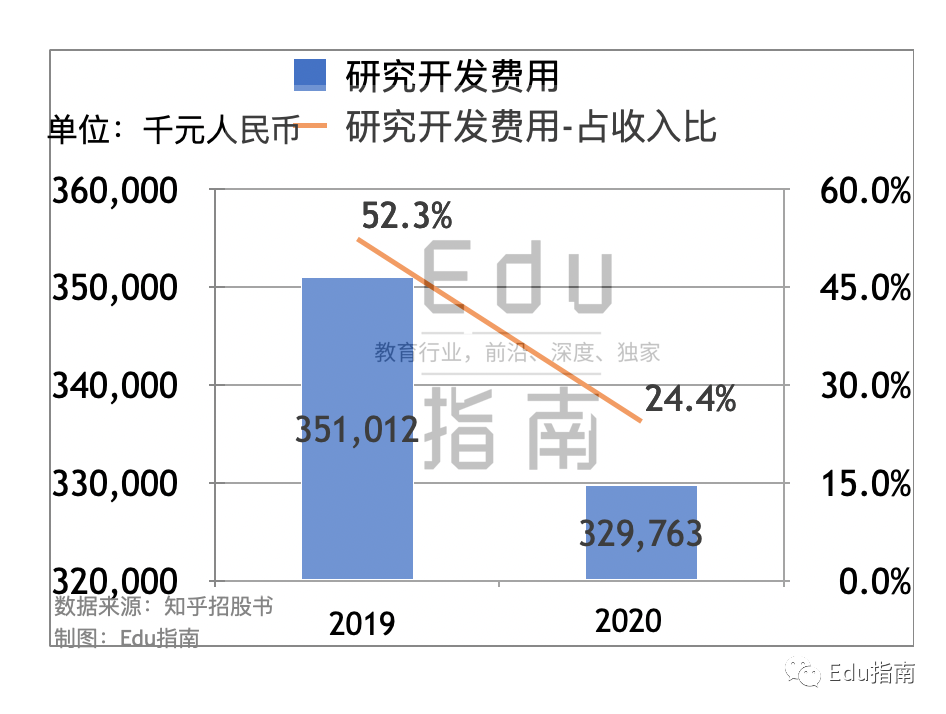

经营成本的下降与把控,既可能是知乎寻得更合适支出节奏。又或许是“知乎10年创业,寻求多方向商业化途中,对赚钱不易有了更多的理解。因而对仍在亏损的盈利模型,作出谨慎调整。”

答案是什么?上知乎,求一个答案:)