编者按:本文来自微信公众号“Edu指南”(ID:zaixianEdu2020),作者:何沛宽,经授权发布。

上一篇文章,我们详细梳理国内“一站式教育”服务公司:新东方的业务版图与当下发展。它从留学语言培训起家,至今布局了广泛的业务线,覆盖国内几乎所有学段学生乃至成人的学科、课外教学业务。

广泛业务线的铺设,既得益于发展到一定阶段的教培公司,具备资金财力基础,能够支撑起多元的业务线——国内少有同新东方达30亿美元的年收入。这个举措,也是一家教培公司发展到一定阶段,寻求新增长点的需求。

1、40亿美元收入的 “一站式终身教育公司”

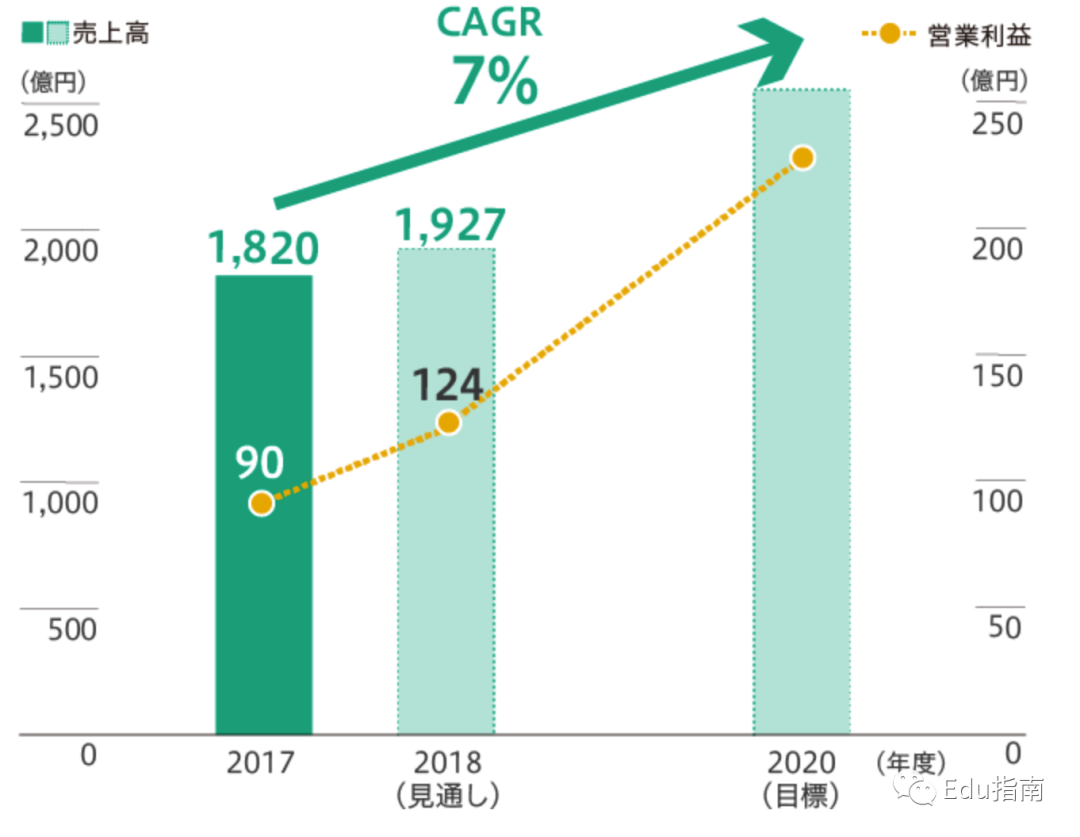

今天,我们把视线放到日本,作为东亚邻国,比国内的经济腾飞要早一个时代的国家。他们的市场,也“孕育”出了一家一站式教育公司。多元业务线为这家公司2020财年带来了40亿美元体量的收入,年营业利润约接近3亿美元。

这家公司是Benesse,一家成立于上个世纪50年代的教培公司。Benesse名字改于1990s,起源于拉丁语里的 “bene” (well,好的) + “esse” (being,存在), 组合起来,是Benesse =live well,可大致译为:幸福生活、生活得很好。

这个名字背后,是Benesse提供给广泛日本消费者、以及海外消费者的生活服务。它开辟的5个子业务,覆盖从婴幼儿护理、小初高乃至高校升学及语言教育,到老龄人呵护场景。

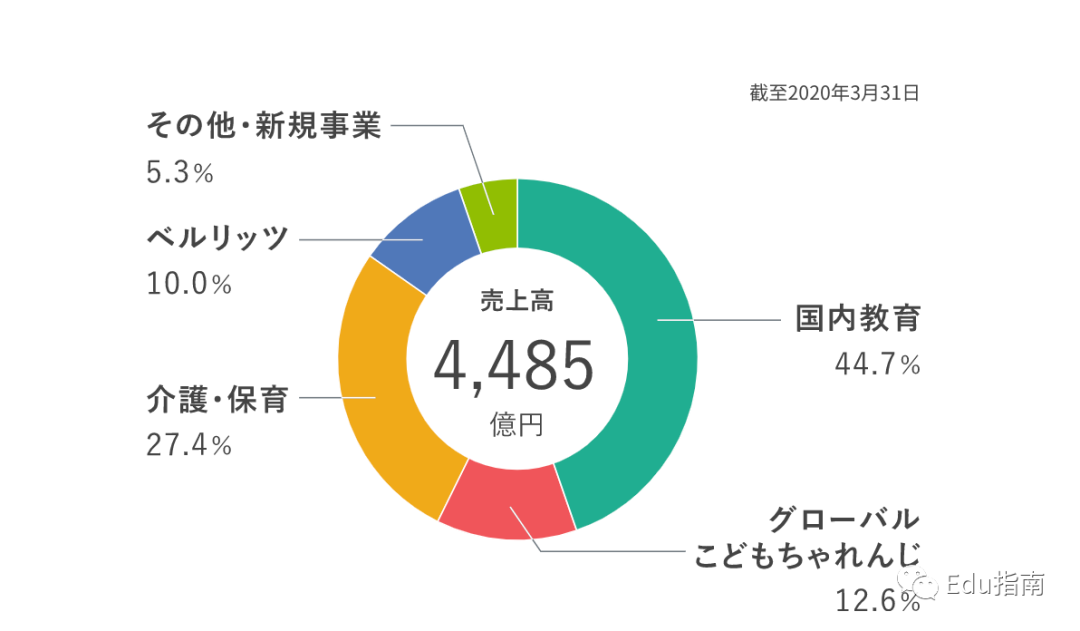

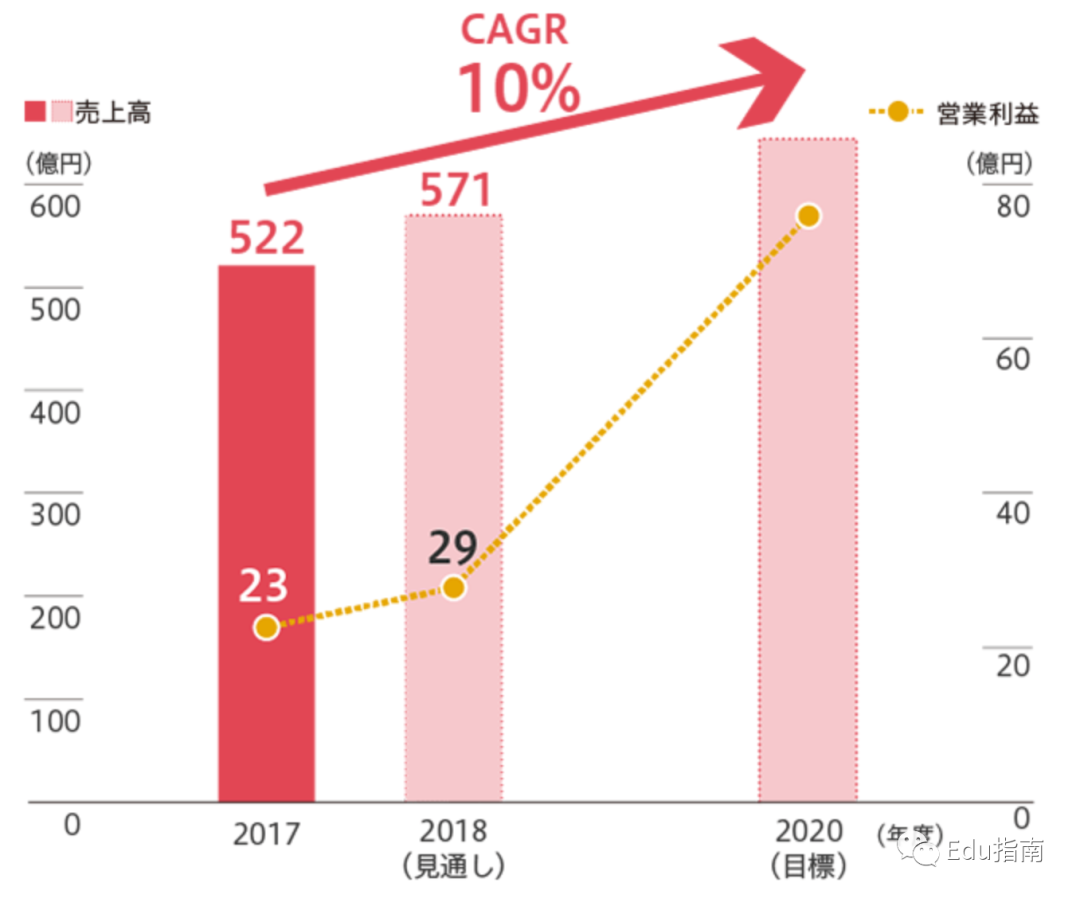

具体的来看,业务营收分别有44.7%来自日本国内教育业务;27.4%是面向少儿、老人的保育与看护业务;12.65%来自日本海外教育业务;10%来自语言学习。还有一些占比相对小的(合计5.3%)其他业务。

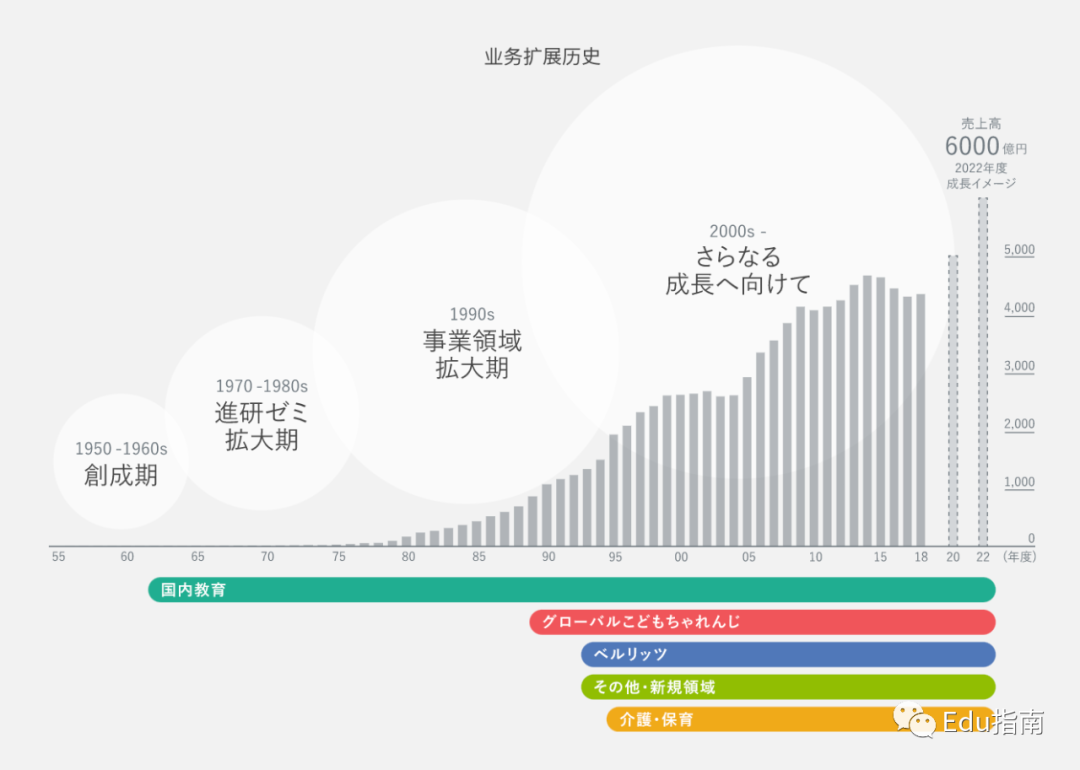

2、Benesse公司的65年历程:从父到子,从教材经营到教育、护理等多元产品线

Benesse在1950s年代,最早期做中学教材书籍起家,经营主体是福武出版社。

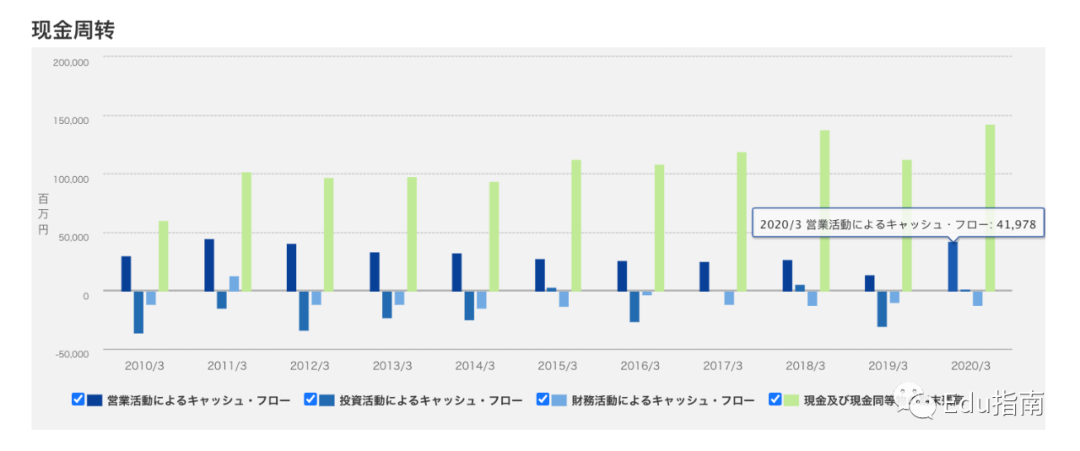

1950s年代的实践,给了Benesse一个非常重要的经营经验:“1954年,福武出版社尽管表现出良好的销售业绩,但是却没有收回现金,出版社经营失败。自此以后,Benesse的商业模式,都在强烈避免破产的可能。坚持现金流驱动、无库存成本业务方向。”

这个倾向,在Benesse近年的业绩表现也可以看到,它每年的经营现金流都保持在净增加,几乎没有经营亏损的数据:

1960s开始,Beseness开始往高中学生的考试培训扩展,提供教学培训课程。这个业务后来更名为 Shinkenzemi高中课程的子品牌。

上世纪60年代的日本,帮助高中生模拟考试训练的公司均较小规模,Benesse进入这个服务领域,“后来这种模拟考试培训,被越来越多学校采用”。Benesse当时推广这项业务的策略,还包括通过销售人员,在学校与社区中,与老师建立信任关系,推动这个模拟考试培训在学生中进行。

1970s~1980s年代,Benesse进一步拓展了它的教培业务线, Shinkenzemi品牌,从高中往初中、小学、幼儿学段扩展。在1980s末期,业务从日本拓展到台湾,做幼儿园教育课程业务。

1980s末,Benesse的学前教学业务不断扩展,并往台湾等境外地区推进,学前业务独立成新的品牌,Kodomo Challenge。

在80s期间,Benesse的经营者从创始人,转移到他的儿子Soichiro Fukutake。Soichiro Fukutake在接任后的10年时间,完成了Benesse的东京总部建筑建设,Fukutake Shoten Tokyo Building。公司也正式命名为当下的Benesse Corporation。

建总部大楼、改新名字,这些动作的背后,是Benesse上市前兆。

Benesse1995年首次上市,在日本的大阪证交所。

在90s期间,Benesse还进军语言教育,收购 Berlitz Language Schools,这是一家当时的上市公司,直到2000s时期,Benesse完全收购了Berlitz,将其私有化。

此外Benesse还进军护理以及婴幼儿业务,婴幼儿业务仍然从起家的图书形态,做杂志的方式,用Tamago Club和Hiyoko Club,影响它的潜在消费者与用户。

5年后的2000年,Benesse在东京交易所上市历程。这一阶段,Benesse面向老年居家护理、高中业务等子公司,进一步精细化运营,陆续成立独立子公司。相关业务的子公司,合并,比如当时三家护理相关公司进行了合并。

此外下一阶段,它的目标是进一步加快它的教材、教育培训业务,以及全球化扩展。2000s的十年期间,Benesse向中国及香港地区、韩国等扩展它的教育培训业务。输出护理服务、学前儿童课程等相对通用阶段的服务产品。

2009年,Benesse过渡到控股公司结构,这种结构一定程度上能够帮助多元业务公司,将各细分业务,用相对独立的人事权钱经营。通过集团控股形式,Benesse控股多家子公司及旗下细分。至今,Benesse旗下已有二十多家细分业务子公司。

2010s,Benesse进一步扩展了它的全球化业务,往东南亚包括印尼等多家的推进。此外,在业务多元化上,进一步探索,不止做教育、护理业务,还向近年兴起的新业务,比如食品配送服务探索。

2014年,Benesse进一步加强它在日本的少儿业务,收购在东京的Minerva儿童英语学校品牌,后者旗下有400所学校。

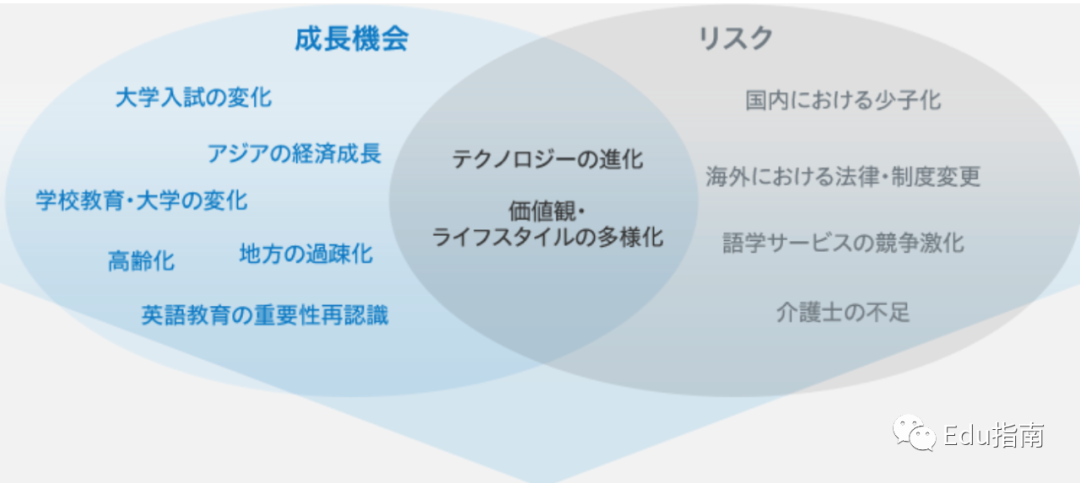

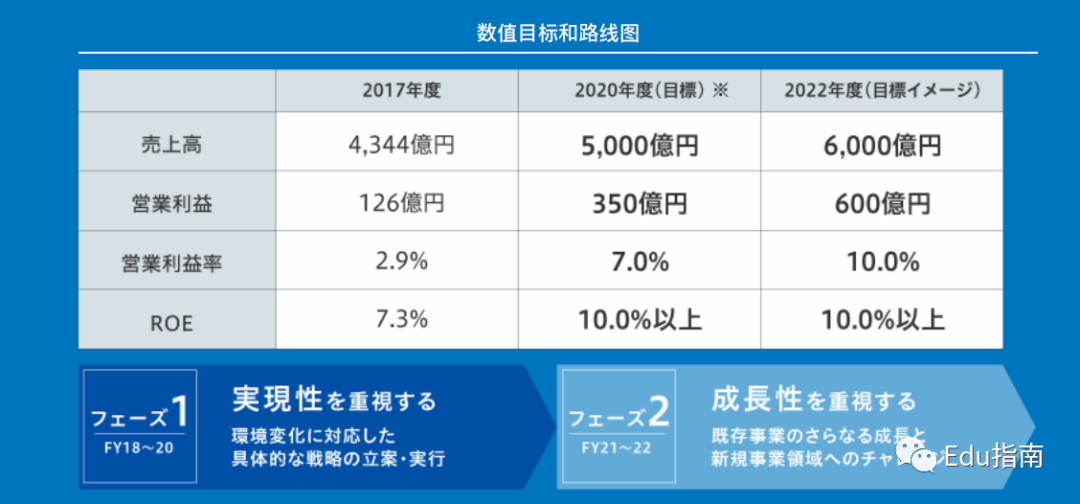

2017年,Benesse作为一家有接近62年历史的公司,宣布了它“中期经营计划,以完成转型与新的增长,规划至2022年”。这个规划重点基于“日本出生率和老龄化下降,教育与入学考试变革与学习多元化,四个维度的变化”。

至此,在教育、生活、护理与育儿、语言与全球人力资源教育、其他业务线上,Benesse形成相对成熟的产业布局,并且向外扩大对起家教育业务的投资,包括近期对美国最大的在线教育平台Udemy等公司的E轮投资。

此外,不仅是在投资标的上关注线上教育形态,由于今年的疫情影响,长期专注于线下教培、护理,且在日本少有同等体量竞争对手的Benesse,开始加快“升级在线与数字服务”。

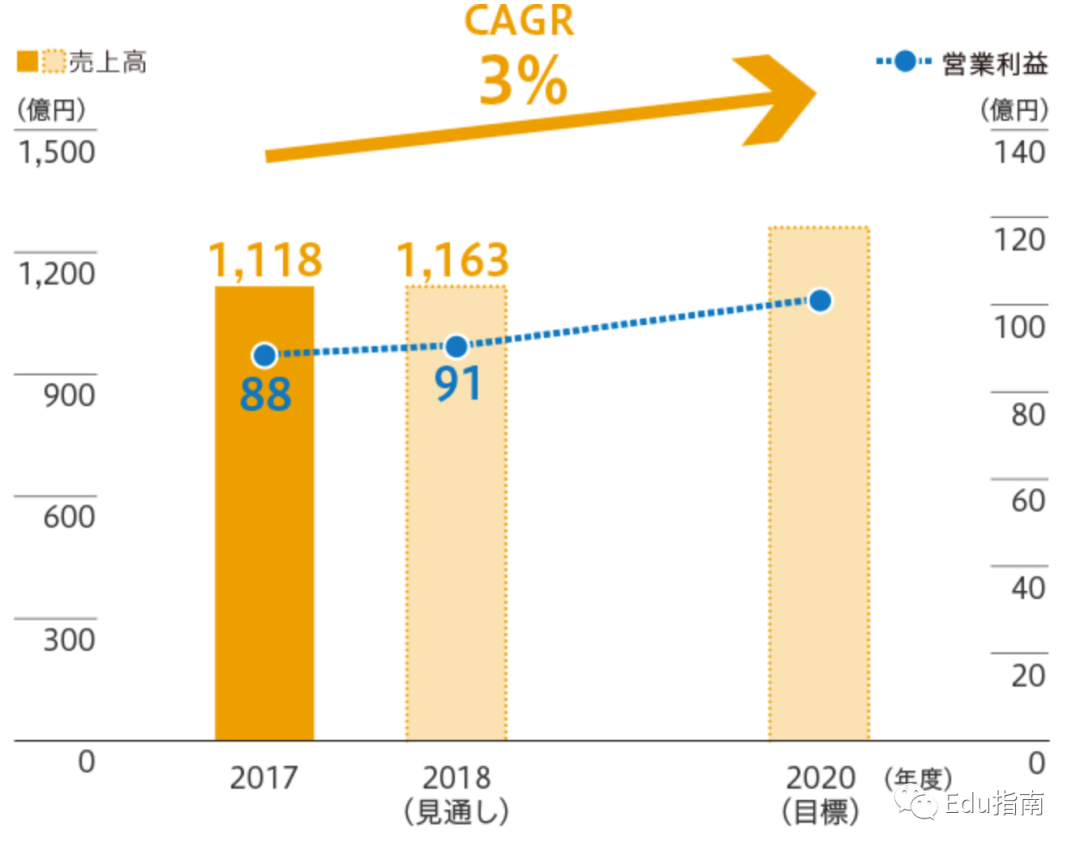

事实上,不仅是当下“突变事件”的推动,作为一家经营历史“悠久”的公司,它近年的收入增长尽管保持增长,但它的变化并不算明显。与之对应的,还有二级市场上,Benesse市值,在20亿美元上下,且在近年甚至有趋于下降的态势。

3、对当下日本市场的理解与寻求“新增长点”

正如上面提到,Benesse从2017年以近年持续提到:如何适应新时代,做出“变革”。在经营效率上,更是提出了2022年做出了营业利润率从2.9%,提升至10%的目标。这些目标,某种意义上,也是给“二级市场对其有所质疑,Benesse的增长潜力安在?”的一种回应。

Benesse下一部的关注点与策略方向在哪里,以实现它2022乃至更长远的下一阶段的经营目标?“完成新一增长点探索?”

“这要看Benesse公司对日本市场的理解:尤其以它重点提到的日本老龄化趋势下的护理市场、日本教育变革下的k12市场等。

1)以老龄趋势来看,它是明显且持续增长的市场:

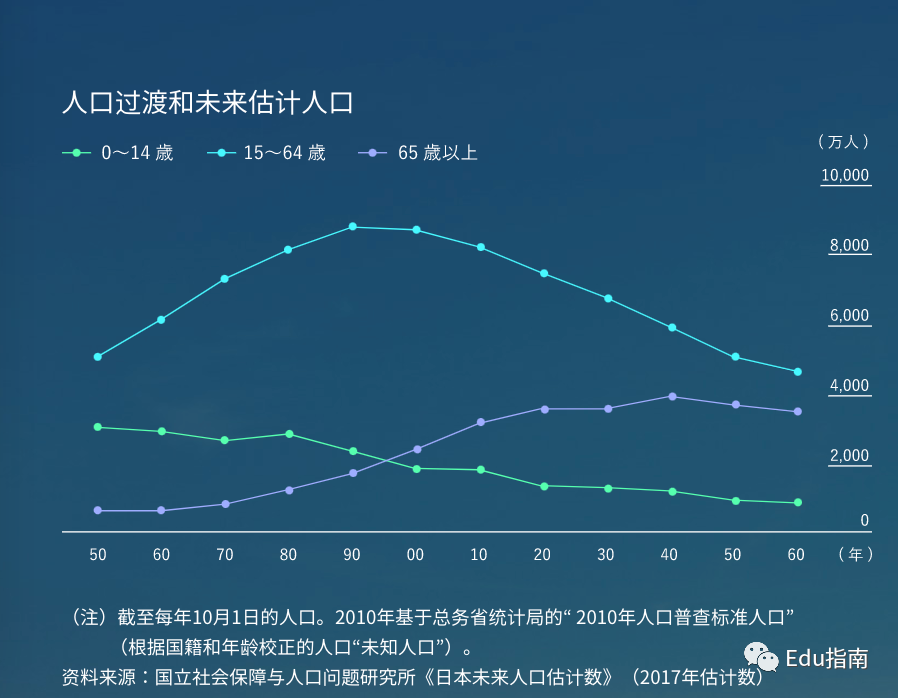

在日本,每年出生人数减少,出生率正在下降。人口正在迅速老龄化。截至2019年,65岁及以上的老年人占总人口的比例28.4%,这是世界上前所未有的水平。

日本年龄中位数在46.5岁,是全球最高的国家之一。这是怎样的概念?在中国,当下人口年龄中位数大概是37岁、印度在27岁。所以你走在日本,看到人来人往的可能是中老年人口居多,在中国看到的是青壮年居多,而在印度看到的可能是年轻人乃至青少年居多。

日本出生率下降和人口老龄化将持续。据估计,到2025年,约30%的人口将达到65岁或65岁以上。

日本老年化趋势,不论是政府亦或是市场化商业机构,都有需要为其提供相应的护理、养老、医护等服务方案。对于Benesse而言,不难推测其在养老医护业务有所增强。老年人的消费偏好,暂时更多还是刚需型的医护为主,至于中国国内在探讨的“娱乐化、教育”等方案,在Benesse的经营数据与方案上,暂没有看到更多。

Benesse其他关注的还有日本教育变革下的学前(育儿、学前教学等)、k12教育市场、以及Z世代新需求的关注。

2)学前

在面向学前少儿幼儿业务、相对而言受众基数下降、但有可能对业务的质量需求提高,因而将可能进一步做深而非做宽泛的幼儿业务。以及在扩大受众市场上,进一步往海外市场扩展,尤其是它已进入的东亚、东南亚国家地区。

- 育儿业务深度、多元化、高质量化

- Benesse的策略包括,提供更深度与多元化的育儿、学前服务方案。比如根据客户需求和学习方式的多样化,在区域/教室业务提供多种产品和服务,例如学习学校,儿童英语课以及婴幼儿英语教材。

- 学前业务更广范围,国际化扩展

在海外建立本地化学前业务,幼儿园等,“通过标准产品和全球联盟扩展业务”

3)k12及以上的教育学段

在k12以及高校、成人学习上,适应日本教育体系的政策、市场需求,做出相应的变革。

- Benesse将“教育和入学考试改革视为最大的商机,并在Shinkenzemi,学校,地区和教室的各项业务中推广增长战略。”

- 以竞争性英语4技能测试“ GTEC”为中心,开发利用综合实力的计划

- 在k12业务公司Shinkenzemi上,“计划到2020年达到300万会员”,“将教育和招生改革视为最大的商机,基于这个变化完成新的增长战略。”

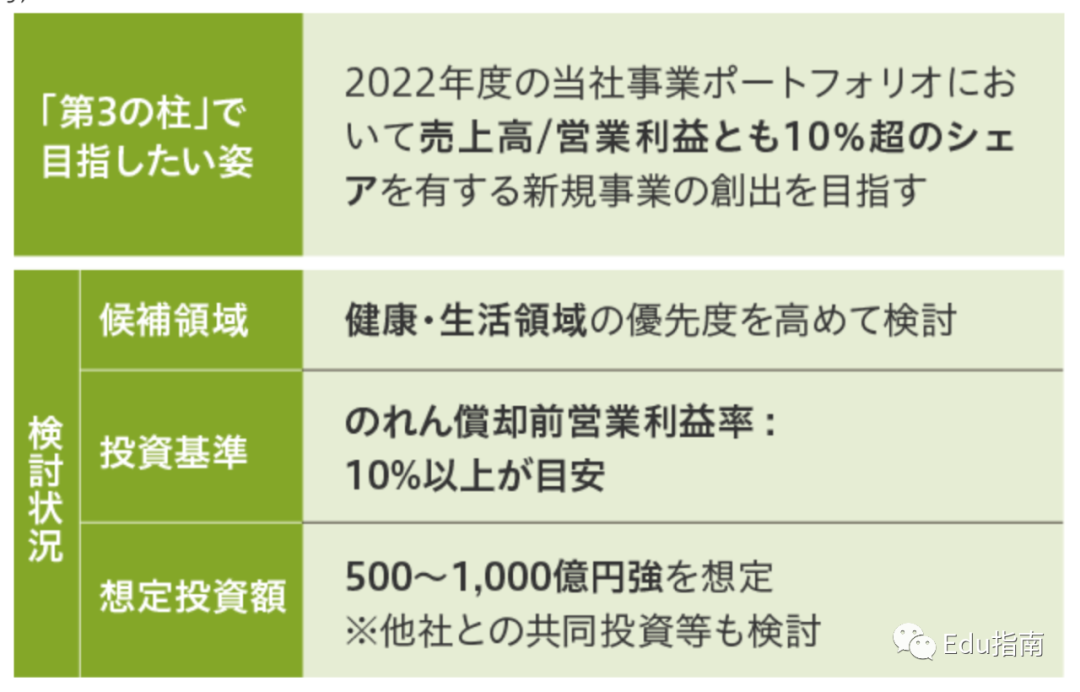

4)其他:投资并购,扩展业务

“并购是Benesse进一步发展创造的第三大支柱”。Benesse在自营教育业务和护理业务之后,通过投资收购的方式,完成”第三增长点“的规划。主要目标是在职成年人和健康的老年人。

以上。是Edu指南本期的【周末视野】全部内容,希望有所收获 :)

其他阅读:

趋势与创新

学习的价值能否被衡量?这家解答的公司,融资1.85亿美元 | 详解

音频生意之谜:生于美国为播客,生于中国为知识付费 | 创投研究

大公司

巨头短视频与流量加持,教育机构和个人IP如何选择,抖音、快手、B站还是视频号?| 经营工具长文