本文来自微信公众号 “Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。

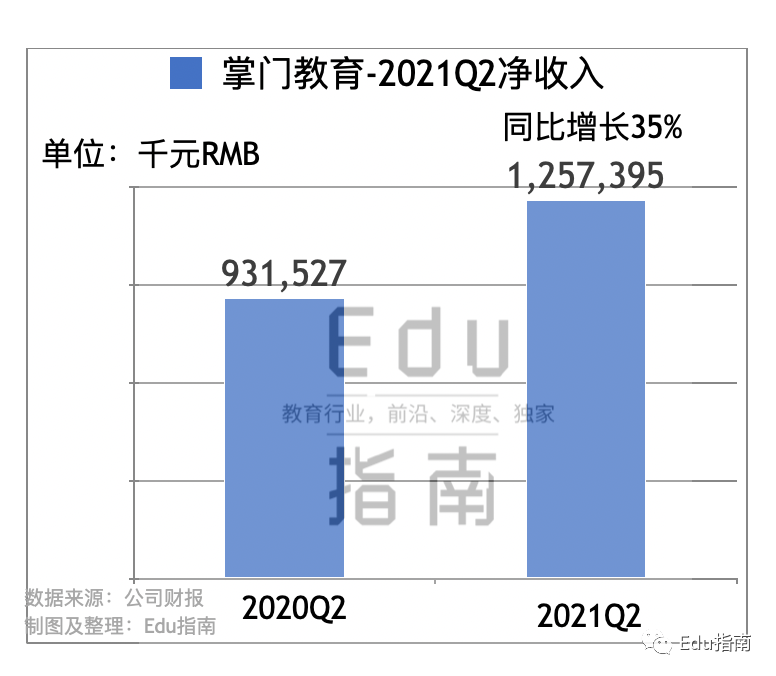

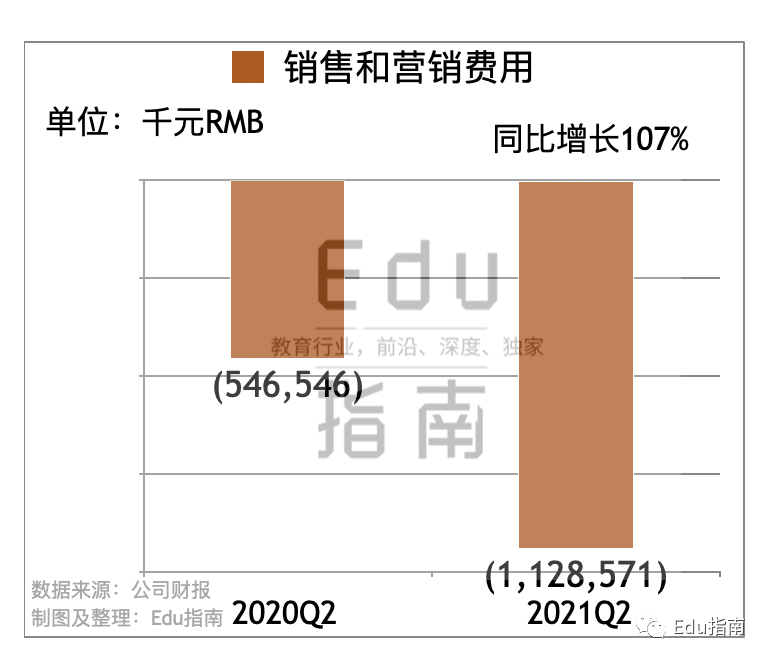

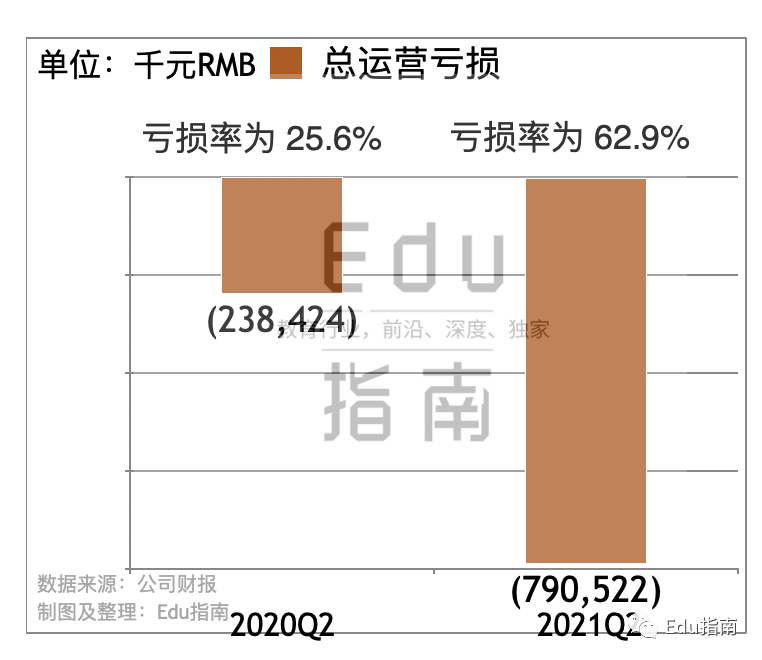

Edu指南讯 11月1日,在线教育公司掌门教育发布上市后首份财报,本次财报为2021年第二季度季报(截至2021年6月30日)。根据季报数据,掌门教育公司Q2净收入为人民币 12.6 亿元(1.9 亿美元),较 2020 年同期增长 35.0%。掌门表示,增长来自付费课程注册人数增加。

其他阅读

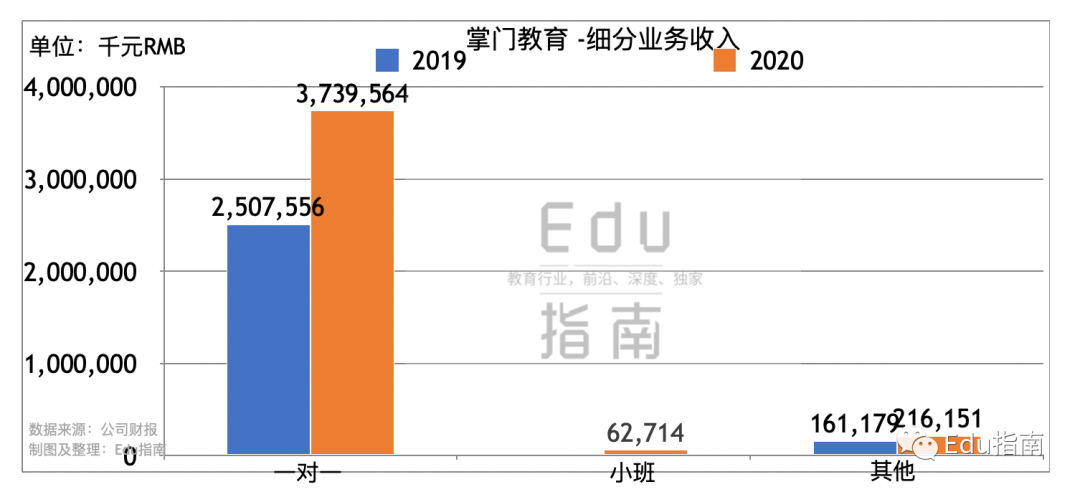

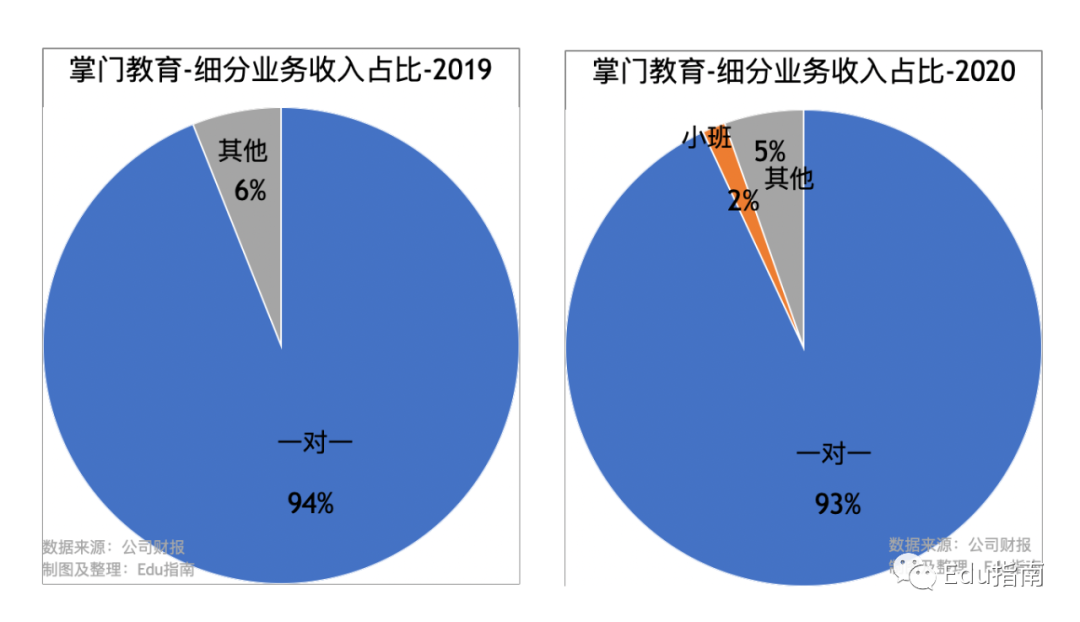

掌门教育招股书:2020收入40.2亿元,增51%;销售、师资成本达46.6亿,经营亏损12.9亿

终止K9业务,砍掉30%收入来源,新东方在线离“盈利”更近了 | 公司观察