Edu指南讯 8月14日 在线阅读及IP培育平台阅文集团近日发布其2023财年上半年未经审核业绩报告(截至2023年6月30日)。

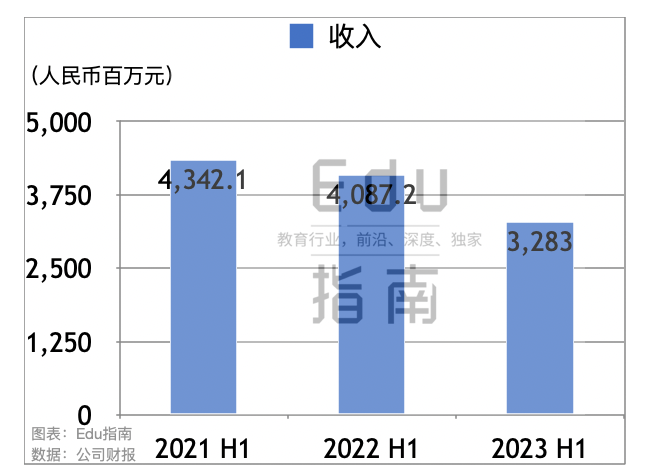

根据报告,阅文2023年上半年收入为32.8亿元,同比上一财年同期的40.9亿元,收入下降20%。该公司2022财年上半年同比2021年同期的43.4亿元,收入下降6%。即该公司近两个财年中期收入表现为连续下降。

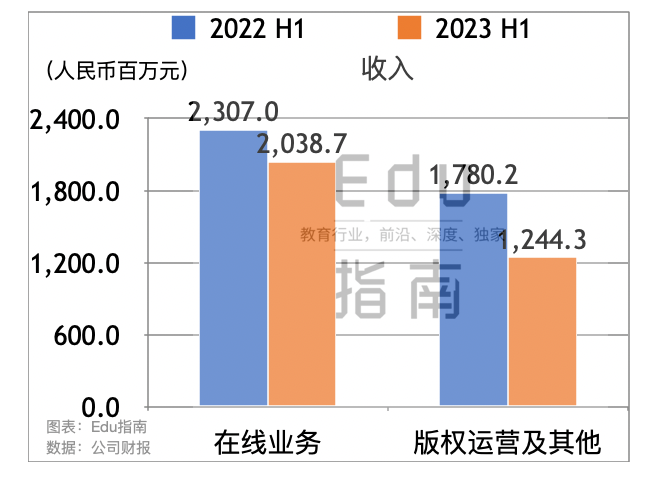

阅文集团收入划分为两分部:1)在线业务、2)版权运营及其他业务。在线业务包括在线付费阅读、网络广告、平台上分销第三方网络游戏所得收入。版权运营及其他收入包括制作及发行电视剧、网络剧、动画、电影、出授版权,运营自营网络游戏及销售纸质图书收入。

2023年上半年来自在线业务的收入为20.4亿元,同比2022年上半年的23.1亿元,该分部收入下降12%。业绩报告中,该公司称上半年公司自有平台产品在线业务收入微幅增长至17.6亿元。而腾讯产品渠道在线业务收入有所下降,从去年同期的3.5亿元下降至本期的1.8亿元,报告称该渠道收入下降是因为公司采取优化分销渠道措施等导致广告收入减少。此外该公司第三方平台在线业务收入从去年同期的2.0亿元下降至本期的9770万元,该收入减少是因为其中止了与某些第三方分销合作方的合作。

版权运营及其他收入上半年收入为12.4亿元,上一财年同期为17.8亿元,本财年中期收入同比下降30%,降幅显著。报告称,该分部收入下降是因为其版权(”IP“)运营收入从去年上半年的17.3亿元,下降至本期的11.9亿元,该公司称今年上半年影视项目少于去年同期,导致电视剧、网络剧、电影等收入减少。该公司本期其他收入(纸质图书销售等)为5420万元,同比增长11%。

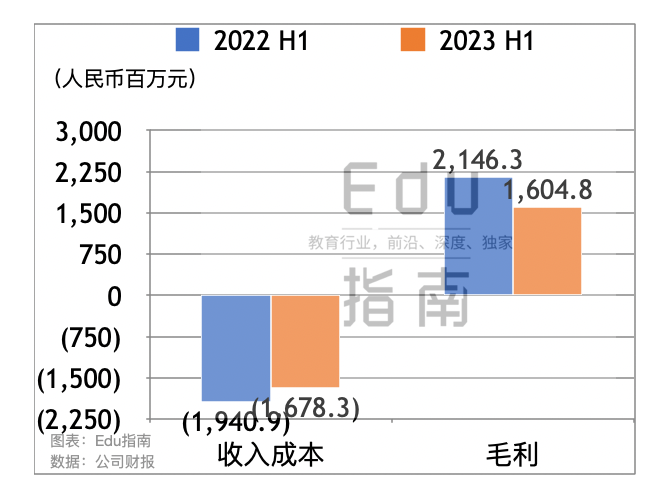

根据业绩报告,阅文集团上半年收入成本为16.8亿元,同比上一财年同期的19.4亿元,该成本项下降14%。报告称,收入成本下降是因为电视剧、网络剧、动画及电影制作成本随收入减少而下降,以及在线业务平台分销成本减少。

本财年上半年毛利为16.0亿元,上一财年同期为21.5亿元,本年度中期毛利减少25%。

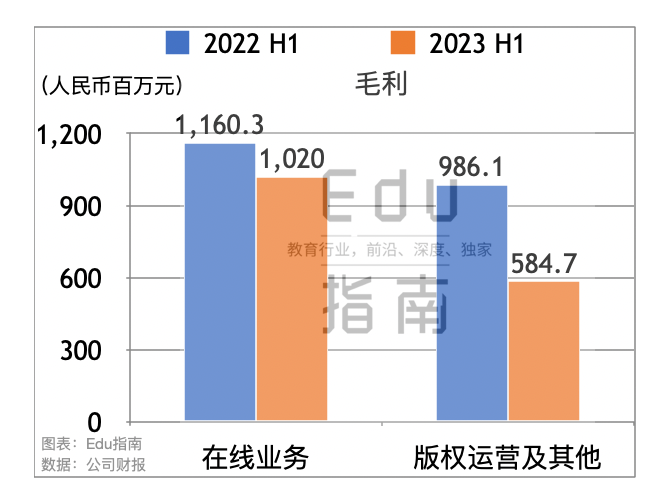

其中2023年上半年在线业务毛利为10.2亿元,同比上一财年同期的11.6亿元,该项毛利减少12% 版权运营及其他业务本财年中期毛利为5.8亿元,上一财年同期为9.9亿元,本期毛利同比减少41%。

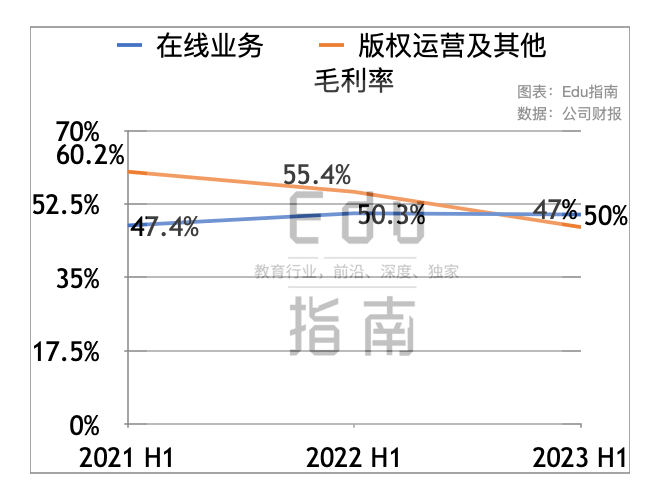

从毛利率来看,阅文集团上半年毛利率为48.9%,上一财年同期为52.5%,本期总体毛利率有所下降。

其中在线业务上半年毛利率为50.0%,稍低于上一财年同期的50.3%,本财年中期该项毛利率高于2021财年同期的47.4%。 该公司版权运营及其他业务毛利率为47%,低于2022财年上半年同期的55.4%。 本期毛利率同样低于2021财年同期60.2%的表现。

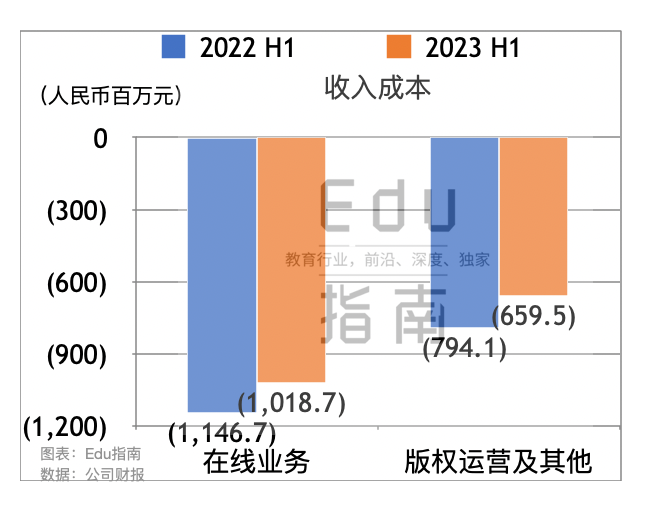

收入成本方面,2023上半年阅文在线业务收入成本为10.2亿元,相较上一财年同期的11.5亿元,该项成本下降11%。 版权运营及其他上半年收入成本为6.6亿元,上一财年同期为7.9亿元,本期该项收入成本减少17%。

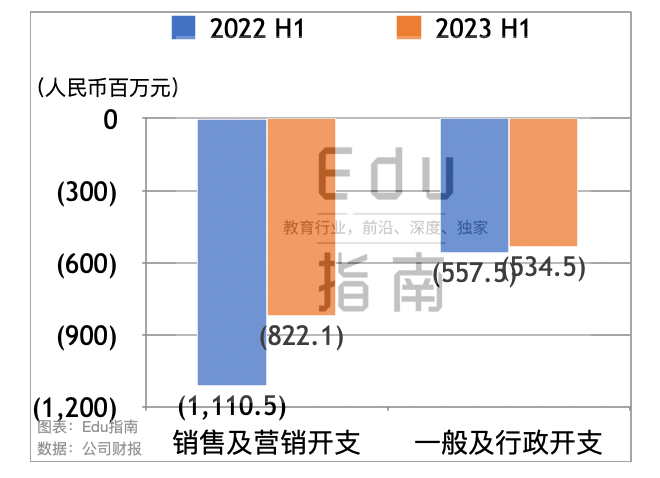

经营开支方面,阅文上半年销售及营销开支为8.2亿元,上一财年同期为11.1亿元,本期该项开支下降26%。该项开支下降是因为该公司上半年进行了降本增效措施,包括减少在线业务相关推广、广告开支,以及上半年上线影视项目减少导致推广、营销开支减少。

该公司上半年一般与行政开支为5.3亿元,上一财年同期为5.6亿元,本期该项开支减少4%。该开支减少是因为上半年该公司雇员福利开支减少。

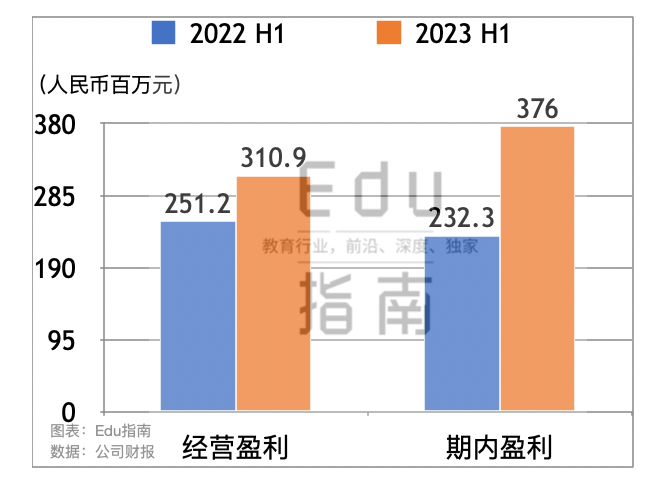

相较收入及毛利率下降,阅文上半年盈利状态表现为有所增长。根据报告,阅文上半年经营盈利额为3.1亿元,同比上一财年同期的2.5亿元,本期经营盈利增幅为24%。该公司本期经营利润率为9.5%,优于上一财年同期的6.1%。

阅文上半年净盈利额为3.8亿元,上一财年同期为2.3亿元,本期净盈利增幅为62%。该公司本期纯利率为11.5%,上一财年同期为5.7%。

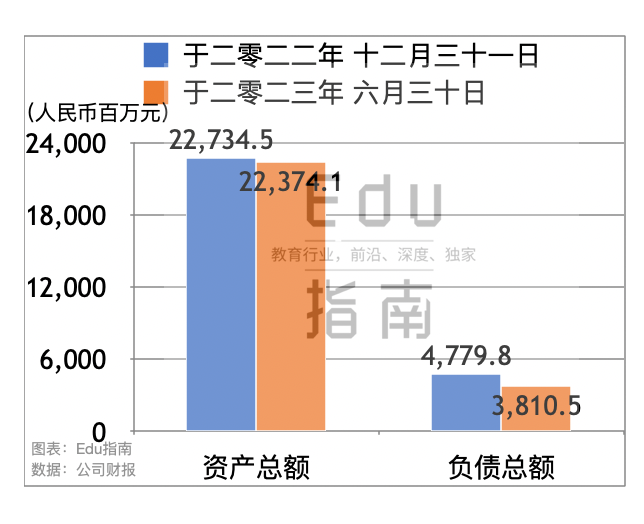

截至本业绩报告,该公司资产总额为223.7亿元,相较2022年末的227.3亿元,资产总额减少1.6%。该公司负债总额为38.1亿元,相较2022年末的47.8亿元,负债总额减少20%。

经营数据方面该公司上半年自有平台及自营渠道平均月活为2.1亿人,同比上一财年同期的2.6亿人,下降20%。其中自有平台产品月活从1.2亿下降至1.1亿。该公司称该项月活下降是因为其专注于成本控制和运营效率提升,减少获取低投资回报率的用户营销支出导致。腾讯产品自营渠道月活为1.1亿,同比上一财年同期的1.4亿,下降27%。该公司称是因为其优化了内容供应及分销渠道以提升运营效率导致。

月活下降但该公司上半年付费用户有所增长。根据报告,阅文自有平台产品及自营渠道平均月付费用户为880万人,同比上一财年同期的810万,增长9%。报告称该项增长是因为其推行反盗版措施、产品运营提升以及对高质量内容持续投入。

业绩报告中,阅文分享了其在AI应用方面的观点,其认为AI技术具备关键性突破机会,AI将赋能其内容生产,打通多模态体验及一体化IP运营。其文字、有声、漫画、动画等内容生产体系将能够与现有用户进一步匹配融合。AI将可以深度参与IP孵化,提高IP爆款成功率。此外还可以在网文翻译、IP出海等方向上加速全球价值实现等。该公司称将在AI技术支持下,打造多模态多品类内容大平台,构建新的IP上下游生态体系。

该公司于今年7月发布其网络文学行业的大语言模型“阅文妙笔”,以及基于该大模型的应用产品“作家助手妙笔版”。后者为作家提供创作辅助、数据运营等网文创作服务。

具体业务进展上,该公司上半年在线阅读平台增加了20万名作家及35万本小说。在社区运营上,该公司上线流行IP内容打造官方粉丝阵地等互动方式,提升阅读用户的参与度与黏性。在IP可视化方面,该公司上半年上线了《平凡之路》、《纵有疾风起》等电视剧影视节目。推出经典IP《星辰变》、《全职法师》续作等。海外业务方面,截至上半年,该公司海外阅读平台WebNovel为海外用户提供3200部中文翻译作品、约56万部当地原创作品。

该公司于今年6月启动了新一轮组织升级,构建四大事业部,根据官方描述,其中长期业务蓝图是“升级 AIGC 赋能原创的多模态多品类内容大平台,构建新的 IP 上下游一体化生态体系”。

阅文首席执行官侯晓楠在业绩报告中表示:“2023 年上半年,阅文继续坚持质量优先原则,以打造精品传世的 IP 为战略重点,推动运营效率持续改善…今年上半年全平台新增的均订(平均每章节订阅量)10,000 以上的高品质作品数量同比上涨超 120%,MPU 同比提升 8.6%…期内,阅文继续完善全链条、全生命周期的开发体系,内容生态中不断涌现更多优质作品。通过推出电视剧《平凡之路》和《纵有疾风起》,以及经典 IP《星辰变》和《全职法师》的动画续作,我们继续夯实阅文生态的 IP 培育和货币化能力。”

关于阅文集团,该公司成立于2015年,由腾讯文学与原盛大文学整合而成。当前以数字阅读为基础,培育和开发的核心 IP ,并衍生覆盖文学、动漫、影视、 游戏等数字娱乐形态。阅文旗下品牌包括起点读书、QQ 阅读、新丽传媒等。阅文旗下已输出《庆余年》《鬼吹灯》《斗罗大陆》《全职高手》《赘婿》等网文IP,并改编为动画、影视、游戏等业态产品。 该公司2017年于香港联交所上市。

截至本文,该公司今年以来股价微幅下降2%,当前市值为322亿港元。

其他阅读

新东方2023财年:营收30亿美元;盈利状态全面改善,经营利润1.9亿,上一财年亏损9.8亿

2023上半年回顾:成人学习投融资、AI创新工具热度不减;二级市场公司市值遭考验

HR SaaS北森2023财年:收入7.5亿元,增长11%;经营亏损3.7亿,扩大28%

Edtech独角兽正在谈判收购Udacity,后者估值从10亿美元降至低于2亿美元

教育智能硬件618:“参战”抖音电商,学习机单品交易额破亿元

韩国计划在所有学校采用AI技术,将对教师进行AI教科书培训;学生将通过AI导师获得辅导

打破知识孤岛,这家智能学习平台获投6200万美元,已推出生成式AI助手优化学习过程

本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南, 经授权发布。