美国企业培训是怎样发展起来的,为什么繁荣?与之对比,国内企业培训赛道的机会是什么

编者按:本文来自微信公众号“何沛宽”(ID:zaixianEdu2020),作者:何沛宽

此前曾基于行业层面,梳理美国企业培训总体市场规模、效用与总体市场变量。国内与之相比,存在差距。

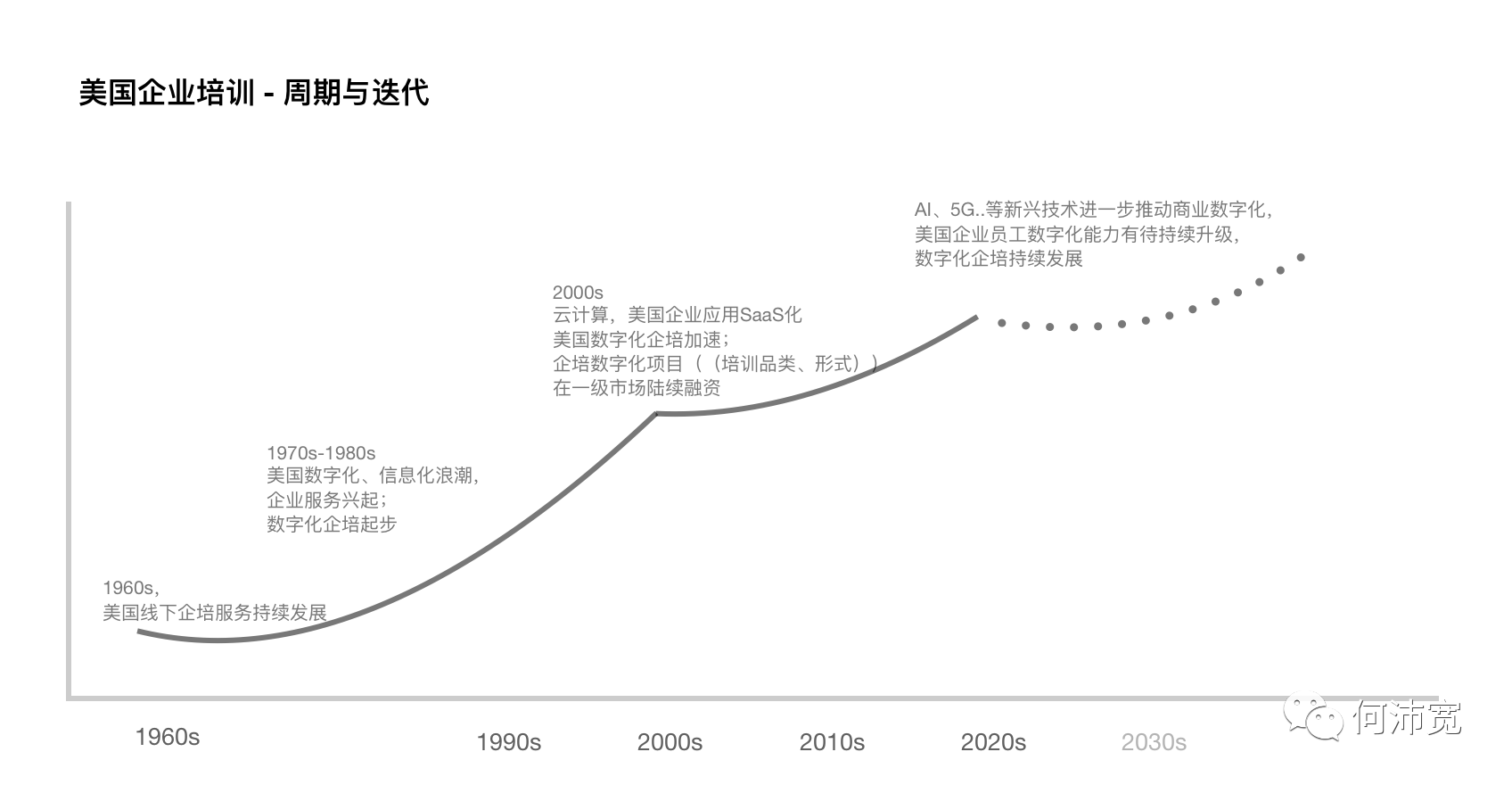

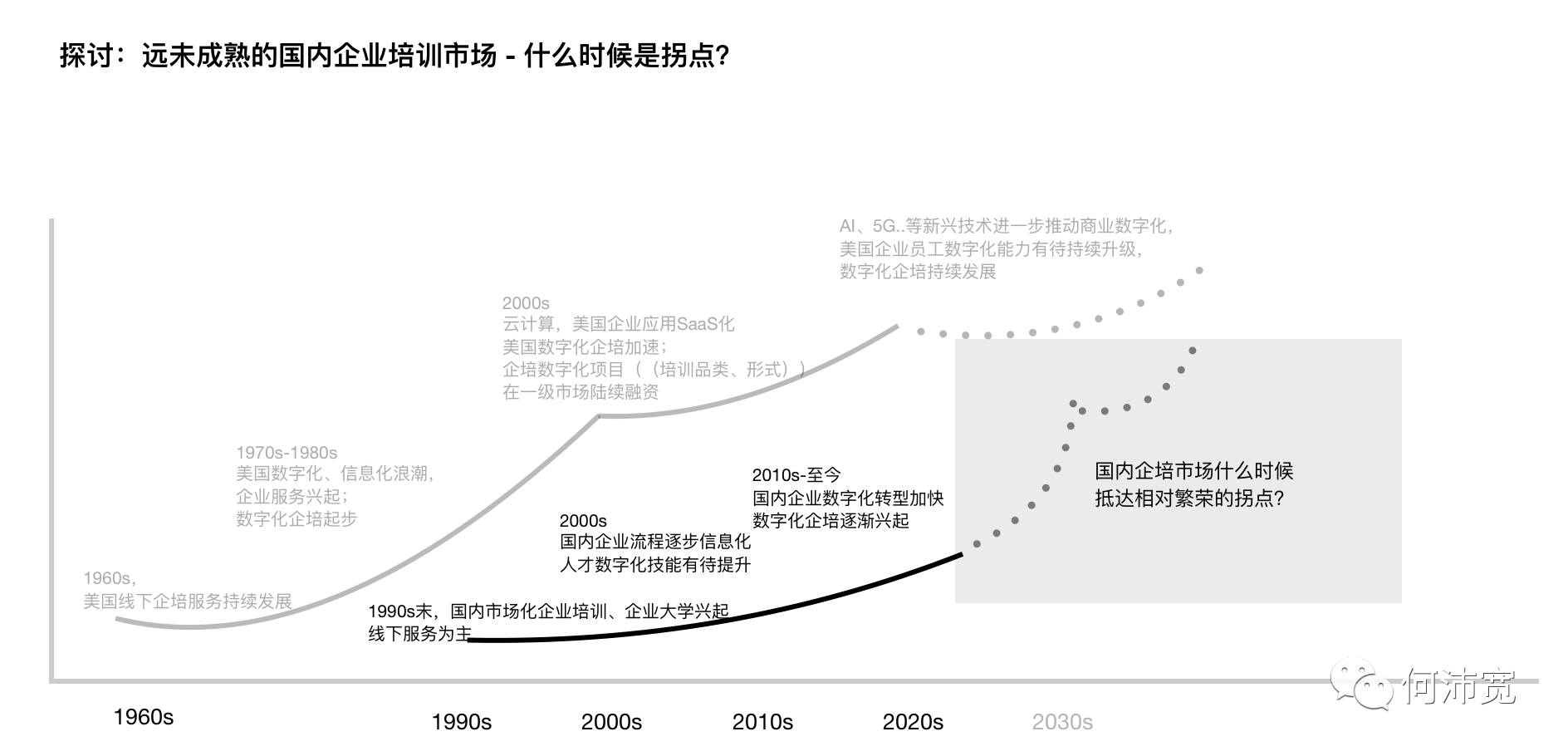

这种差距的形成,首先可以在时间起点上看到:美国的企培发展可以追溯到甚至100年前,第一个相对繁荣的时期发生在1960s-1980s,比国内的起点也要早30-40年(国内市场化企培起点在1990s末)。

因此在本文我将尝试梳理:美国企培赛道在不同时间(与对应变量)发生的迭代,各周期模式与特征变化,与赛道现状。与之对比,初步来探讨国内的机会是什么、国内企培能否支撑起一个相对繁荣的市场?

1. 美国企培60年:赛道版图与迭代

版图分类

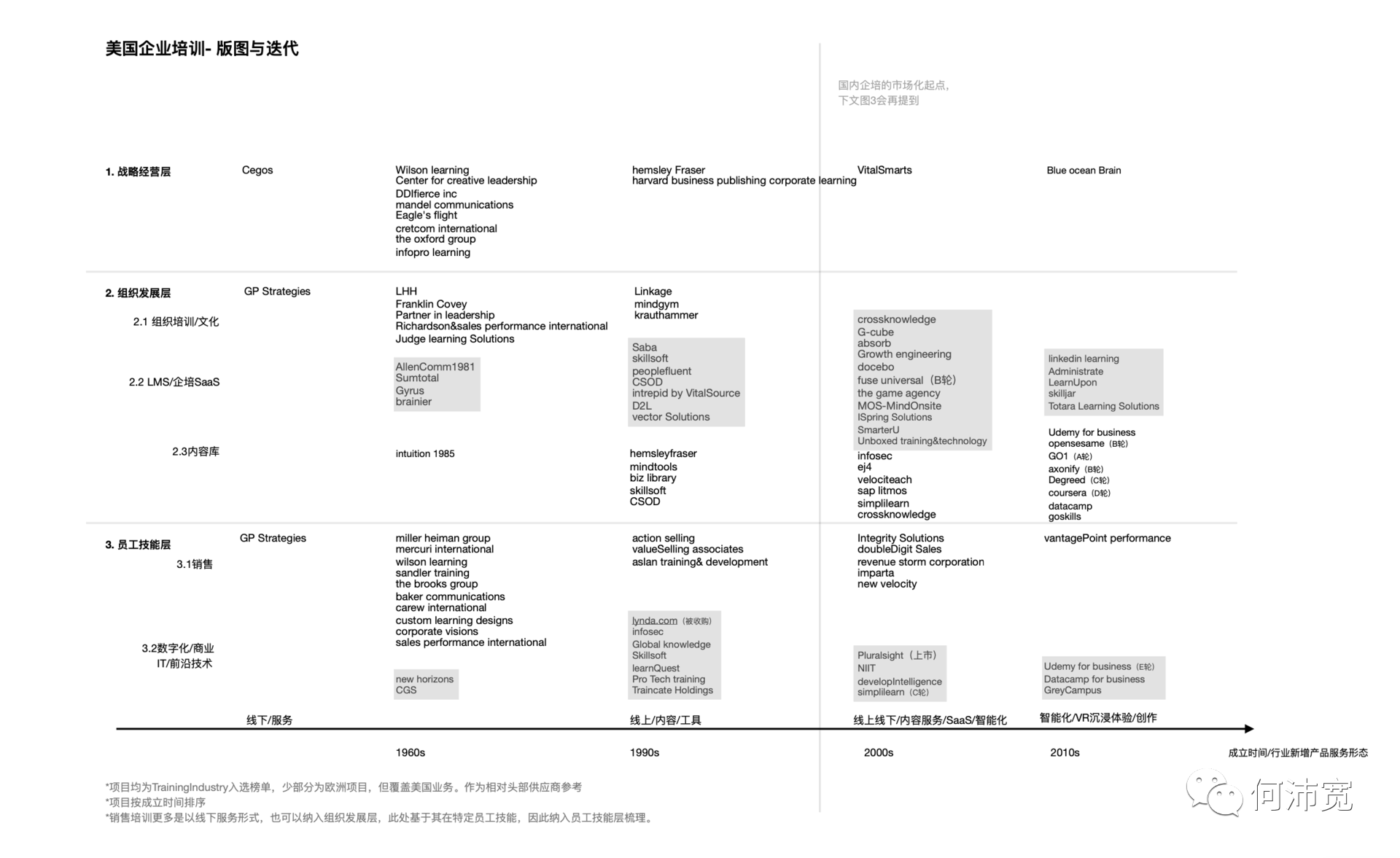

美国企业培训头部项目版图 – 1960s-2010s

与此前梳理的国内企培分类相似,美国企培分类版图,基于目标受众维度,(上图纵轴)拆解为三类:战略经营层、组织发展层、员工技能层。更具体来看,基于美国企培实际落地的细分场景:

- 战略经营层,企培项目主要为组织、中高层提供领导力培训,服务综合行业(即不区分行业),不拆分子类目。

- 组织发展层,可细分为三个子类目:组织协作/文化培训、LMS(学习管理系统)/企培工具SaaS、线上学习内容库/多媒体图书馆。

- 员工技能层,基于培训品类,可细分为两个子类目:销售、数字化技能(IT/前沿技术/营销/数据科学/新商业..)。第二个子类目在90s之后兴起并逐渐超过前者。

各周期的企培项目与特征

从更具体/微观的项目层面来看,美国企培赛道有怎样的细分头部参与者,它们的效用与特征如何?

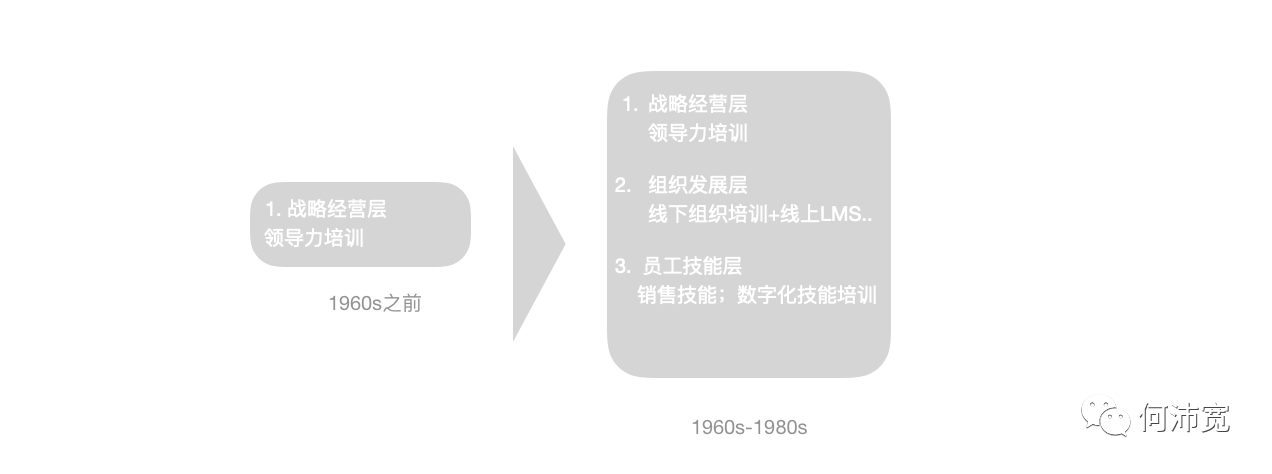

- 首先是1960s之前,企业培训以线下服务为主。美国的GP Strategies,它面向企业战略经营层以及组织发展层。为前者提供领导力培训,为后者定制培训,围绕销售培训和绩效改进服务。

- 1960s-1980s阶段,美国企培市场加速发展。这一时期,新创立的包括同样向战略经营层的线下培训公司:Wilson learning 、Center for creative leadership 、fopro learning等,它们注于线下领导力培训,部分往销售与绩效管理培训业务扩展。

另外,三类细分场景的企培公司陆续增加。一是面向组织发展层,专注组织绩效与效率提升的企培与咨询公司,LHH 、Franklin Covey 等。二是组织发展层的线上企培/企业学习工具,比如1981年成立的AllenComm,以及之后陆续成立的Sumtotal 、Gyrus 、brainier。三是员工技能层的销售技能培训公司,比如miller heiman group 、mercuri international 、baker communications、 carew international 。

- 1980s,美国信息化浪潮兴起,新兴的IT技术技能培训刚刚兴起,new horizons

、CGS等公司成立。

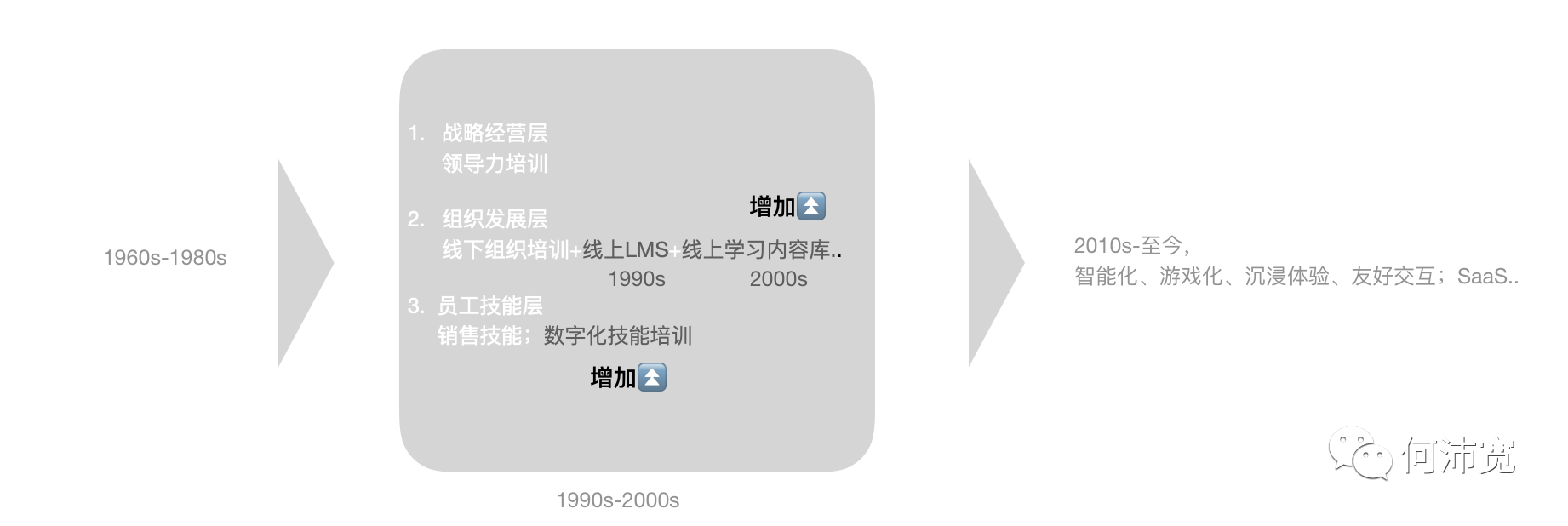

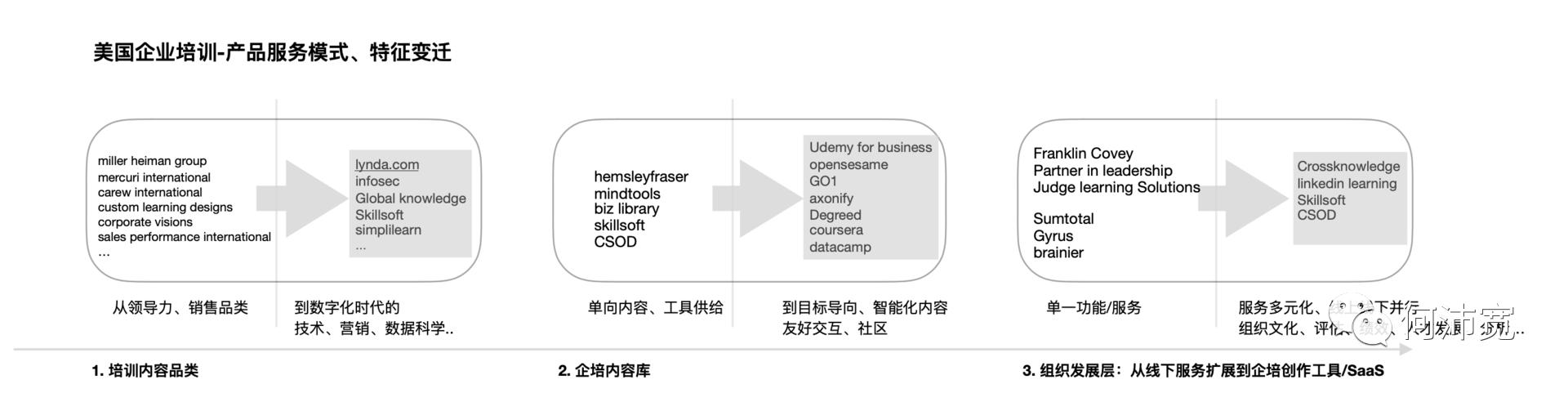

- 1990s,美国面向组织发展层、员工技能层的数字化企培逐渐繁荣。数字化指的是1)线上化培训的形式与工具,2)培训内容的方向往数字化技能扩展。

在组织发展层方面,除了LMS与企培SaaS进一步发展: Saba、 peoplefluent 、CSOD、D2L 等。还有企培内容库项目的增加,比如 mindtools 、biz library 、skillsoft 等。

在员工技能层,数字化技能头部项目的增加首次超过传统以销售技能为主的赛道状态。新增的项目比如:lynda.com、 infosec 、Global knowledge。

- 2000s,面向组织经营层的LMS/线上企培工具、内容库公司持续增加。与1990s相比,美国企培项目在体验与部署上进行了升级,比如对于终端学习者(Users)而言,线上内容库与工具变得更友好:开始支持智能化学习计划、部分具备游戏化学习体验等。对于终端企业客户(Clients)而言,线上企培产品形态上,有了更轻的选择方案:线上学习工具SaaS化(从本地部署到云端)。

该时期成立的公司包括LMS/线上企培工具:crossknowledge 、G-cube、 absorb 、fuse universal(B轮) 、the game agency 。内容库的参与者更为细分,除了过去综合型内容库生产商、还有垂直型内容生产商(比如信息安全..等细分内容)。比如infosec 等。

面向员工技能层的企培公司,新的参与者包括销售方向的:Integrity Solutions 、doubleDigit Sales、imparta 、new velocity等。数字化技能方向的公司包括:Pluralsight、 NIIT 、developIntelligence 、simplilearn(C轮)。其中数字化技能方向的公司扩展速度更快,部分公司已上市。

2010s-至今。美国企培公司提供的产品服务中,智能化程度上升(学习路径规划、评测),交互功能愈加丰富,逐渐融入VR沉浸体验等新兴技术,支持创作者简易便捷创作。

该时期值得关注的公司包括面向组织发展层的LMS/线上企培工具:linkedin learning 、Administrate、LearnUpon、skilljar等。线上企业学习内容库包括:Udemy for business 、opensesame(B轮)、 GO1(A轮)、 axonify(B轮)、 Degreed(C轮) 、coursera(D轮)、 datacamp 。

2. 美国企培当下值得关注的变迁与方向:

关键词:内容方向、形式与服务范畴。

遍历美国企培发展历程与变迁,对于当下而言,我认为有三个相对值得关注的现状/对于国内而言可能是值得参考的方向:1)培训内容品类,2)线上企培内容库形式、效用与交互友好程度,3)组织发展层的线下组织培训+线上LMS、人才发展等功能一体化的延展。

如下:

美国企业培训:值得当下关注的变迁方向,内容、形式与范畴

培训内容品类上文已提及。在企培内容库,企培公司从早期的单向内容供给,到当下,基于技能证书、专业技能目标等,支持用户自主设置或者平台智能推荐学习路径。

在一体化的组织发展培训方向,从线下组织人才培训、线上LMS到当下,支持人才学习、人才管理一体化的学习系统与服务。

此外,之前也提及新锐公司方面,从去年至今一级市场融资数据来看,值得关注的项目还包括:完成C轮的企业教育软件公司lessonly、员工培训公司BetterUp以及完成D轮融资的Guild Education。

3. 探讨:与美国对比,中国企业培训能否繁荣

美国企培繁荣的周期与原因

回到文首提到美国第一个相对繁荣的周期在1960s-1980s。这个繁荣期是怎样发生的呢?

- 婴儿潮:劳动力新增

60s-70s年代,是美国战后城市后进程加速、婴儿潮之后新增(大量)第一代劳动力进入市场的节点。线下企业服务培训需求与供应持续增加。

- 企业信息化浪潮

70s-80s年代,这是美国信息化浪潮兴起与逐步普及的第一阶段,SAP、Oracle等信息化企业服务大公司诞生,美国劳动力面临第一次数字化转型。美国企业培训从线下到线上,形式上,线上企培陆续繁荣。内容品类上,面向员工层面的培训从销售品类向数字化技能品类转移。

- 新兴技术与数字化商业加速

再近一些,在90s至今,新兴技术与加速数字化的商业市场,对人才数字化等技能的要求越来越普遍:这支撑起了近年美国陆续在一级市场获得融资的企培新锐项目。

中国企培市场何时抵达繁荣?

中国企培所在阶段与繁荣可能性

对于中国,企业培训能否抵达相对繁荣状态?

补充定义一下这里提及的“繁荣状态”,它不是一个简单的市场规模数据——它需要赛道有数个乃至更多(比如D轮以上体量)头部公司的支撑。后者某种意义上是验证市场规模的实践。我在此前遍历过国内企培公司版图,从现状来看它并没有达到本文定义的繁荣状态:

从行业维度,企业需求端来看:国内企业正在经历美国70s-80s企业信息化以及90s后新兴技术推动企业数字化升级的阶段。国内企业服务(SaaS)赛道兴起,在加速推动企业数字化转型进程。

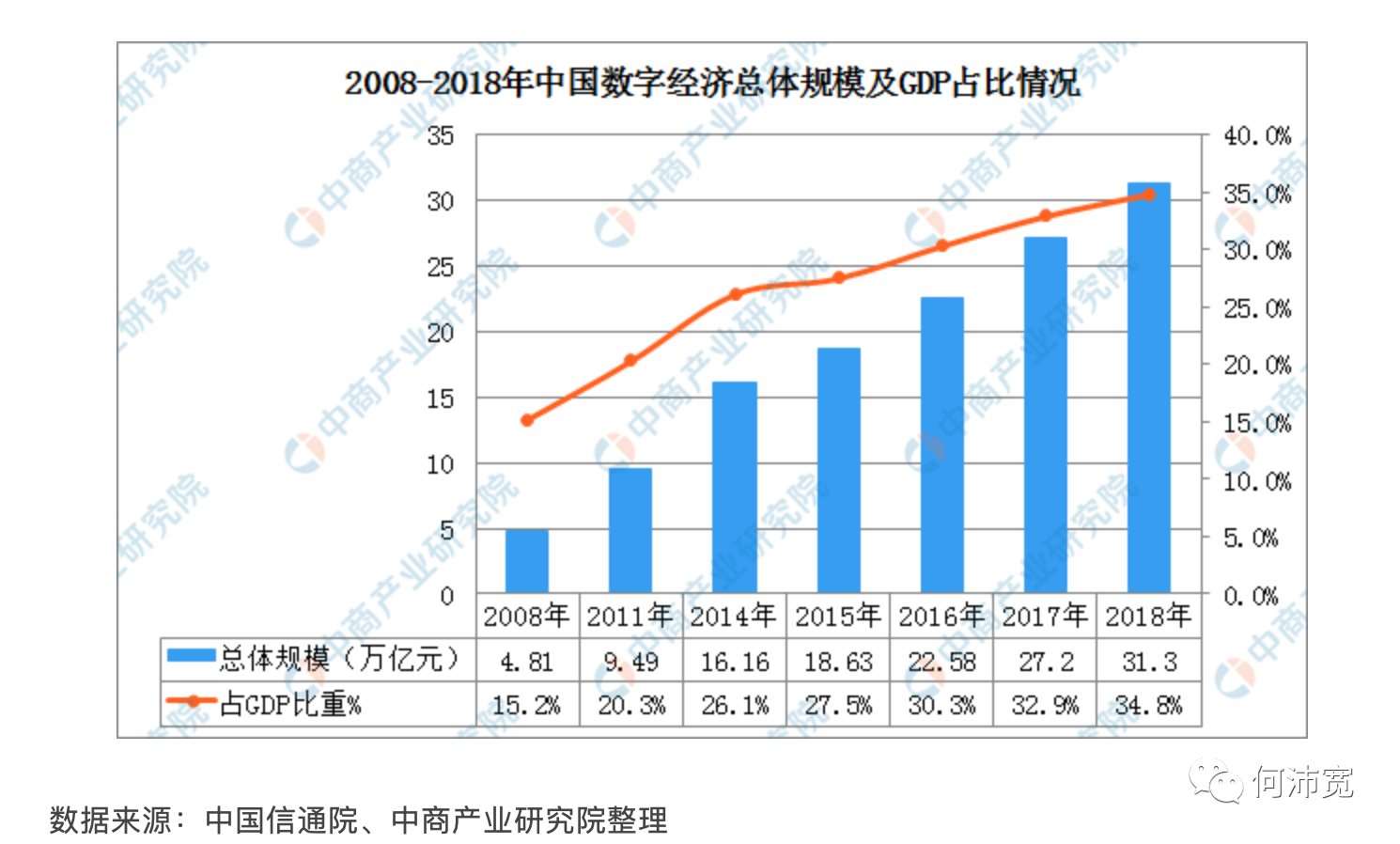

在更宏观的经济视角,国内数字经济总体规模和占比持续增长,为保持竞争力的企业端需要加快适应新经济环境,对数字化人才的需求将会持续增长。而人才的来源除了外部招聘,更多来自自有人才——对应的是人才数字化升级与企业培训的需求。

国内数字化经济持续增长,推动企业数字化升级与数字化人才培训

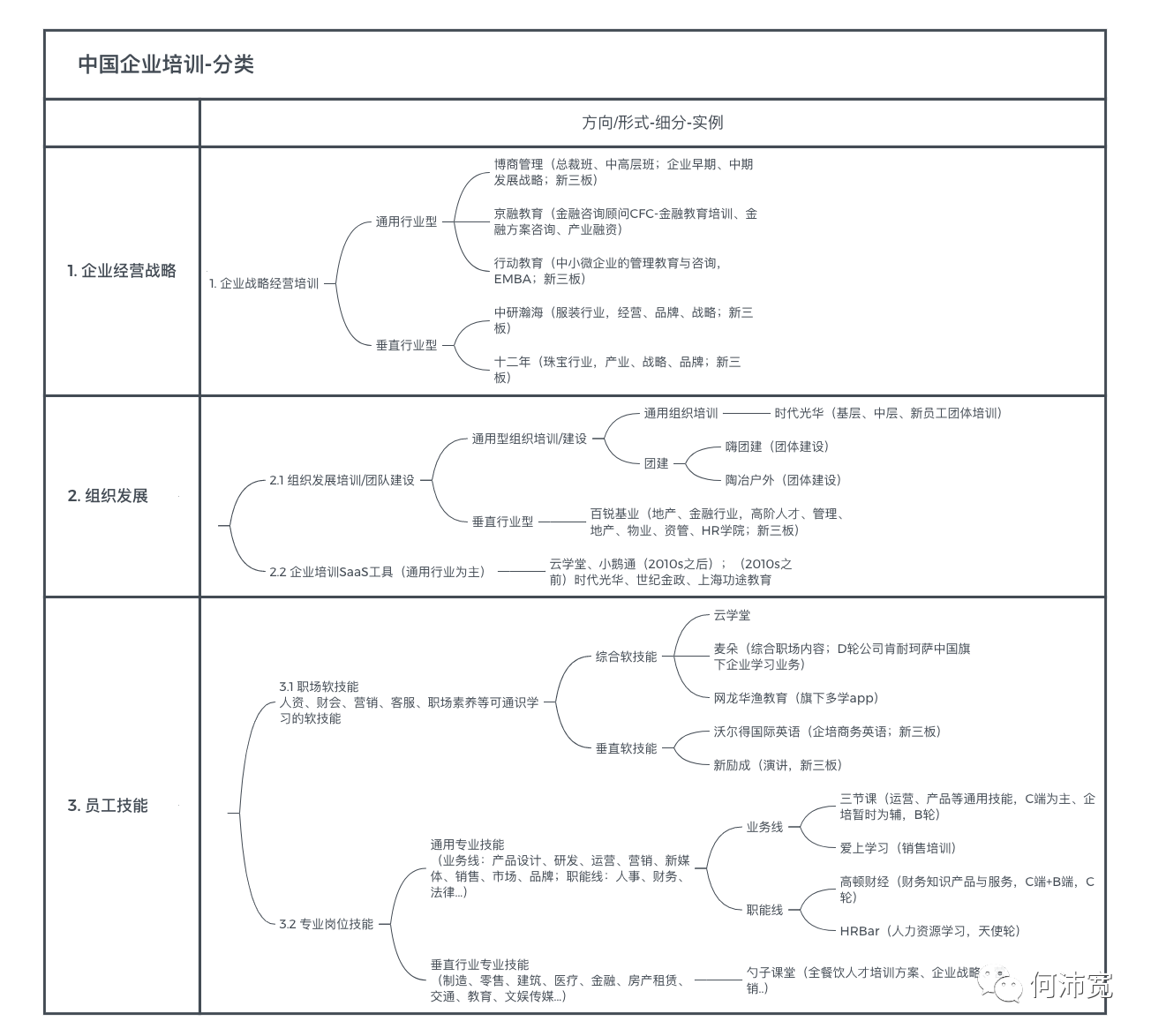

在企培供应端来看:如上图(中国企业培训版图所示),国内企培,在传统一代的领导力、销售、绩效类线下培训形成了上一代企培版图。

在新一代数字化技能企业培训(我认为更值得关注的方向),目前有为数不多的头部参与者:比如面向组织发展层的云学堂(组织培训+内容库+LMS),面向员工技能层(由C端业务往B端企培扩展)的三节课与高顿等。显然,供给端是远未及美国头部丰富(参照上文美国企培版图),数字化技能企培供给端有待探索:企培供给端的进一步丰富,将为需求端提供更多匹配选择的可能性,从而推动国内企培市场往前一步。

国内值得关注的细分机会

解答这个问题,结合上文提及的美国企培当下变迁特征与国内企培供给端现状来看。

- 面向员工技能层:企培内容从传统品类到数字化技能品类。从目前国内企培头部版图来看,国内企培内容方向,仍有明显的空间(版图上并没有数字化技能企培服务商)。

- 面向组织发展层:在线上内容库供给以及LMS方向。国内除了头部云学堂,还有新锐头部比如往移动端企培LMS业务扩展的小鹅通、近期获得A轮融资的智能学习(内容库+LMS)酷学院。总体来市场供给端并不丰富。且LMS/线上企培SaaS、内容库,正经历用户新的需求变化,比如更友好的交互,目标、认证导向的智能(高效)学习路径、更真实的沉浸体验等。供给端有待进一步发展。

- 组织发展层的一体化服务:LMS+线下组织培训+人才发展、绩效、评估。此方向的优势在于,需求端在采购人才培训与组织培训服务时,可以相对“一站式”完成,但对于供给端而言,是一个较重且复杂的模型,对于国内暂未成熟的企培市场来看,该方向不建议早期项目落地。

备注:本文美国企培头部供应商选取主要基于美国培训行业信息平台Training Industry 2019-2020 榜单以及目前美国企培新锐项目。

———

扫码关注

主看在线教育。

关注有价值的产品与服务模式,务实的经营方法与工具,以及创业者认知。