编者按:本文来自微信公众号“Edu指南”(ID:zaixianEdu2020),作者:何沛宽,经授权发布。

今天,网易有道发布其2020年Q3季报。

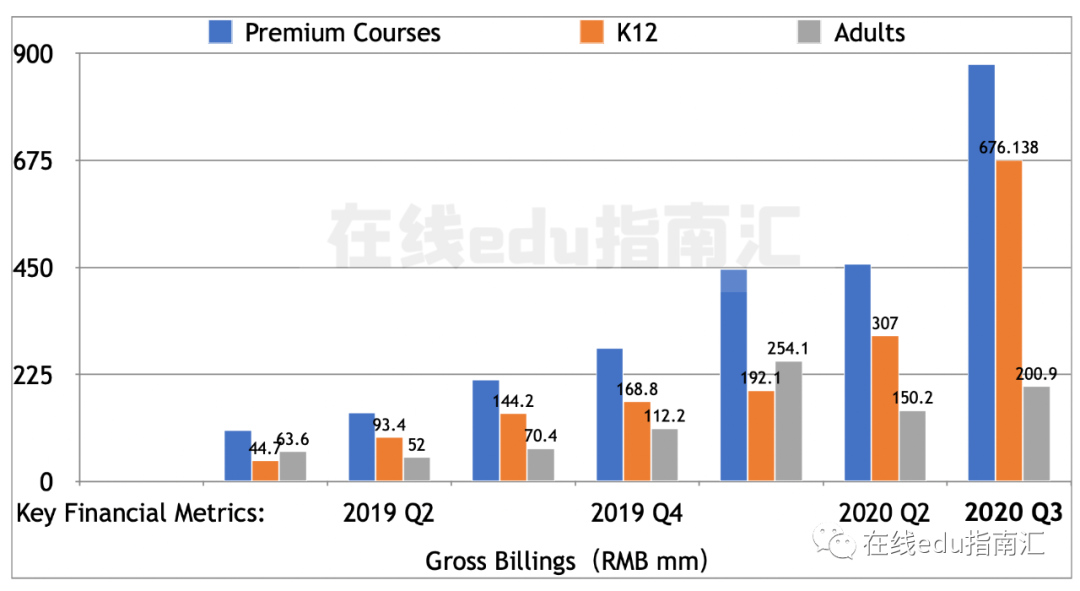

财报显示,有道Q3净收入8.96亿元(1.32亿美元),同比增长1.59倍,贡献主要营收的学习服务(Learning Service) 收入6亿元,同比增长2.28倍,学习服务占净收入66.7%。其他收入包括学习产品(eg有道词典、有道笔记、智能硬件),确认收入分别为1.6亿元、1.3亿元。数据来看,学习服务(含有道精品课、中国MOOC大学、网易云课堂)仍是网易有道最主要的收入来源,以及增长驱动力。

伴随这个净收入的,还有“剧增”的销售与营销成本。有道Q3销售费用达11.47亿元,同比增长接近4倍——远高于同期增长的收入倍数。这个销售费用成本,直接导致有道Q3经营现金流亏损5.9亿元。与之相比的是,有道在2020 Q1、Q2两个经营现金流为正。

有道Q3经营现金流亏损,销售营销成本剧增:

这个销售成本,即便与有道Q3实际在线课程销售额相比,也是一个看起来“并不理想”的数据:有道贡献主要收入的在线课程业务,销售额9.55亿元,也抵不过当季的销售成本。

营销成本之高,行业性原因是,2020年上半年至今,在线教育“利好”,各大在线教育公司大力投入广告,以“争夺”用户。有道作为赛道公司,支撑增长花费在“夏季活动期间进行收购和品牌提升,以及有道在线扩大销售和营销团队的补偿费用。”

但对于有道公司而言,如果在这个“战略性亏损”的投入后,收入回报,抵不过“巨额”售支出,未必是一个持久的策略。

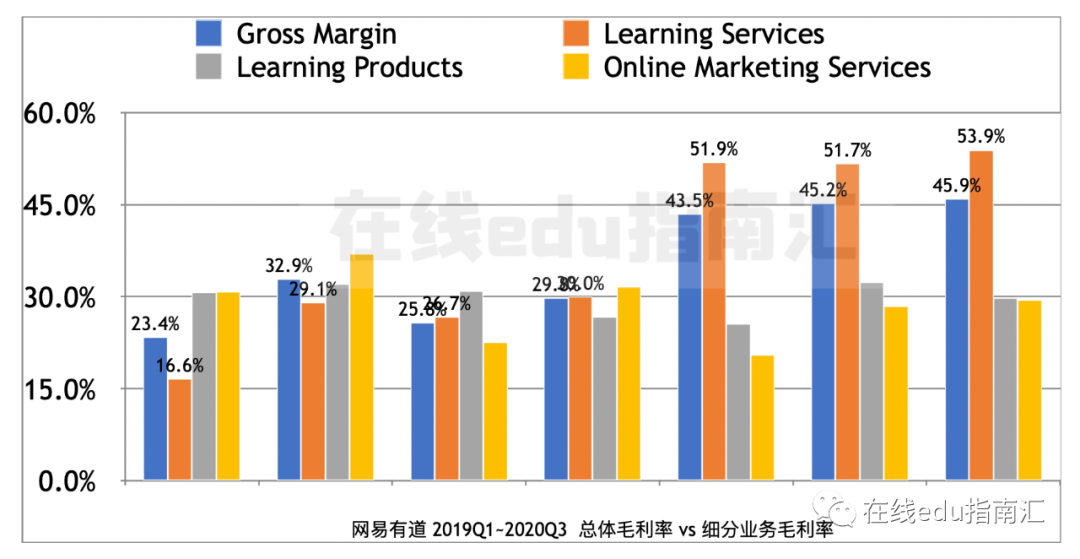

对于有道而言,利好的因素是:1)作为主要营收来源的学习服务板块,毛利率越来越高,从2019 Q3的26.7%,增长至2020 Q3的53.9%。这意味着,有道精品课为主的网课业务,前期较大成本投入(包括品牌、营销、技术、产品)后,在后来扩张业务时,有道的经营成本平均下降。

此外,2)主营的k12网课业务当季销售额,同比去年增长3.69倍,环比上一季度也增长了1.2倍,这是一个对于有道整体业务来说,都是较为亮眼的业务增长表现。

以上。

同步今天网易有道财报电话会议,CEO周枫对有道当季业绩“亮点与战略方向”的回顾发言(部分):

“ 在线教育在今天,比以往任何时候都更加重要,它正在深刻地改变人们的生活方式。

我们在第三季度加快了增长的势头,并创造了总收入8.96亿元人民币营收。

在线课程的销售总收入(Gross billings from online courses )达到9.55亿元人民币,同比增长228%,环比增长76%。我们的K-12板块增长表现尤为强劲,创下历史新高。集团k12销售额( Gross billings from k12)为人民币6.76亿元,同比和环比分别增长369%和120%。K-12付费注册达到49.9万,同比增长52%。有道精品课K12比例从去年同期的67%增加到77%。K-12课程平均售价(average selling price,ASP)略下降,主要是由于小学入学比例的增加,其ASP低于高中和初中课程。同时,这部分学生占新入学学生总数的22%。第三季度的自然流量带来了销售额,同比增长了188%。

毛利率也随着产品的改进和规模的扩大而不断提高。总毛利率为45.9%,我们的学习服务毛利率为53.9%,较第二季度上升220个基点。我们的学科利润率有望保持增长势头,主要得益于规模经济。

我们继续加强我们的明星教练和助教团队。70%以上的教师来自清华大学,北京大学,或者世界50强大学。今年,我们只聘用了约0.3%的教师候选人。我们致力于继续聘用精英导师提供高质量的课程。关于TA(助教)团队,我们将继续扩大人数。助教总数在第三季度末,在全国各地的运营中心达到了3368人。

我们的K12数学课程在第三季度取得了显著进步。数学学生的付费入学人数,在1-12年级,第三季度同比增长超过800%。对于小学,我们补充了更多的关键知识点。在初中阶段,我们开始提供地区和教科书特定的课程。在高中,有几位新招聘的明星教师满足学生多样化的需求。

我们发布了一套新的儿童编程课程,包括第3季度Python编程和一个定制的硬件编程工具包。我们编程课程的学生保留率超过85%。我们有两个新的视频在我们的IR网站上提供,关于最近的课程发展和我们的互动大班模式。如果你有兴趣的话,可以去看看。

第三季度是我们针对K-12受众的夏季营销活动的主要季度。关于我们用户获取策略,在我们激烈的夏季运动中,我们的K-12付费注册量同比增长超过400%。该活动包括在线表演广告、电视赞助和广告等。特别是我们是湖南卫视一个名为:“叮咚上线!老师好”。这个节目是该时段收视率最高的节目频道。

我们预计这次营销活动将是2020财年最大的一次。第三季度,品牌与业绩课程广告支出8.81亿元。尽管增加开支导致更多的短期亏损,但有助于更快地推动规模扩张,而且是在严格的单位经济条件下进行的要求。我们查看了本季度的前期营销支出,以及预期的在接下来的几个季度内为每个项目返回,以确保它是健康的。

就我们的成人市场而言,总销售额增至2.01亿元人民币,同比增长185%,环比增长34%。我们继续我们的双重战略。第一,我们专注于高价值课程,从大学英语等低价值课程转向如技能学习和以兴趣为导向的课程。

第二,我们利用我们在该领域内容开发方面的专业知识,推出并快速迭代新课程。

我们的主要课程发展得很好。例如,逻辑英语(逻辑英语)的总增长率超过100%。英语口语训练已成为成人英语教学的重要组成部分总金额同比增长超过7倍。

我们的智能学习设备也在第三季度加速增长,收入达到1.63亿元人民币,同比增长289%,环比增长89%。我们的字典笔2.0的出货量约为25万支,增长了59%。从第二季度开始。超过70%的字典笔是由K-12用户购买或为其购买的。我们继续整合软件和硬件在此提供更无缝的体验。例如,现在可以扫描用字典笔输入单词或短语,然后在手机屏幕上阅读结果,这会效率更高。在第四季度,我们将推出一款新的字典笔,我们相信它会的进一步巩固我们在智能学习设备领域的领先地位。

让我再多说几句我们如何看待学习设备。在过去两年里,我们清楚地见证了一套孩子们都爱的、蓬勃发展的智能学习设备。我们相信每个孩子最终都会拥有一个或多个这样的设备。这些装置,将越来越紧密地与在线学习服务结合,完成重要的交叉销售以及其他机会。在有道,凭借我们在人工智能、学习内容、硬件设计和品牌方面的专业知识,我们相信,我们有能力领导这一新生领域。

与此同时,我们很高兴看到有道字典系列正在重新定义传统的学习设备类别

通过改变客户价值,利用人工智能技术。

总的来说,我们今年的战略是抓住关键的扩张机遇。这是我们很多决定都是价值积累的原则。我们为确保这一点付出了很多努力。随着收入的增长,我们也积累了大量关于产品创新的价值能力、客户群扩展、教学专业知识、学习内容、面向学习的人工智能技术,线下分销渠道等。这些价值的积累使我们能够不断提供更好的课程,现在和将来很长一段时间,使广大家长愿意为高质量的课程买单。

有道2020 Q3电话会议原文:

https://download.ydstatic.com/zhiyun/Youdao%20Script%203Q%202020.pdf

我们曾详细拆解过网易有道的产品矩阵与经营模式,感兴趣请继续阅读:《网易有道之道 | 详解》