Edu指南讯 8月25日 教育科技公司有道发布其2023财年第二季度及上半年未经审计财务业绩(截至2023年6月30日)。

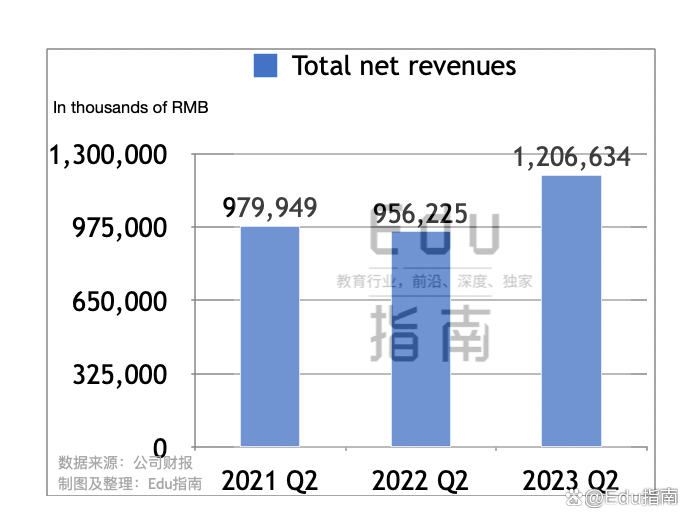

根据财报,有道二季度收入为12.1亿元,同比上一财年同期的9.6亿元,增长26%。 该公司2022年Q2同比2021财年同期的9.8亿元,表现为收入下降2%。本季度收入由下降转为增长。

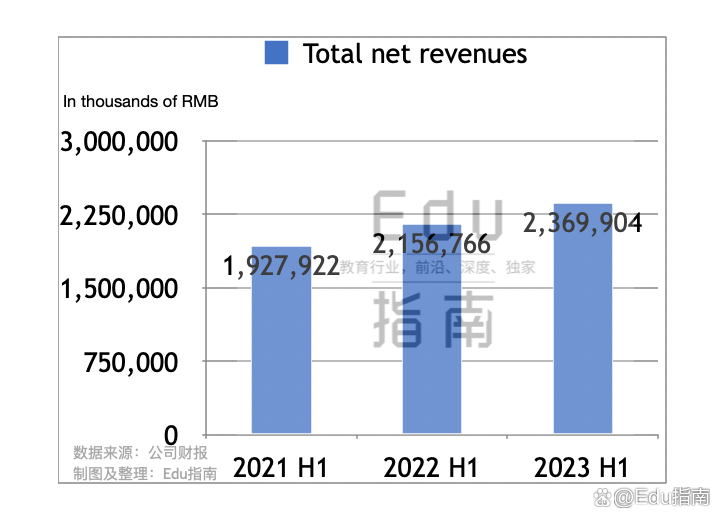

该公司2023年上半年收入为23.7亿元,同比上一财年同期的21.6亿元,收入增长10%。有道2022财年上半年同比2021财年同期的19.3亿元,表现为增长12%。即该公司近两个财年上半年收入表现为连续增长。

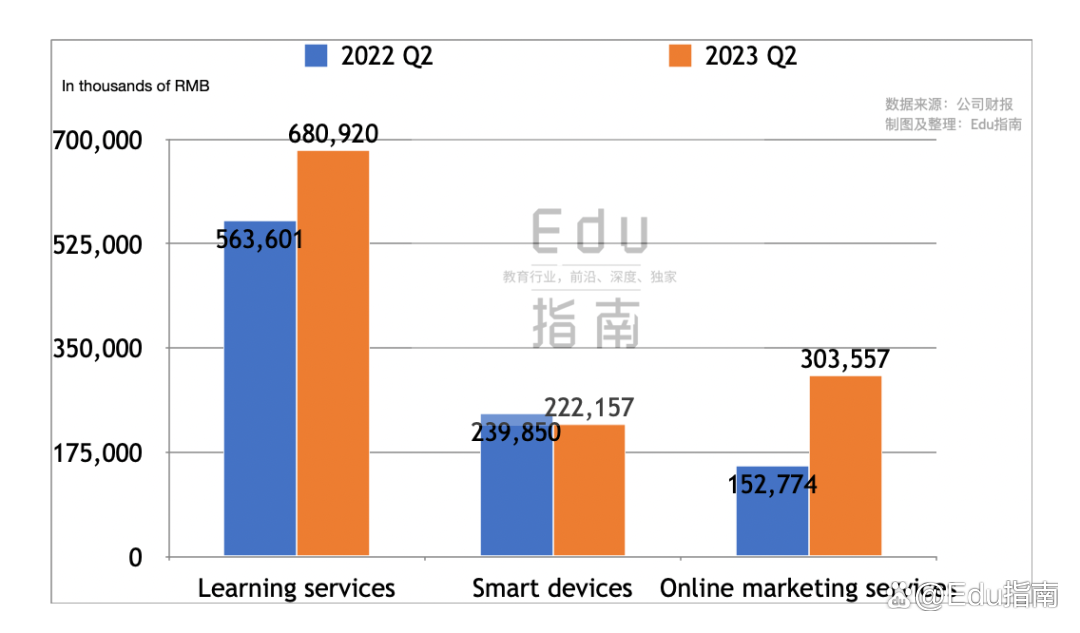

有道公司收入来自学习服务(Learning services)、智能硬件(Smart devices)、在线营销服务(Online marketing services)。

素质教育等数字内容服务二季度表现不俗

今年二季度其学习服务收入为6.8亿元,同比上一财年Q2的5.6亿元,该项收入增长21%。季报称该项收入增长是因为其数字内容服务销售业绩增长。根据财报会,该公司称其二季度数字内容销售额(Sales)超8亿元,创其同期季度销售额新高。

该公司数字内容服务包括素质教育、成人等学习内容与服务。其中素质教育,随着家长对孩子素质培养关注度提高,该细分市场正在加速增长。摩根士丹利预测2023年国内该市场将增长至超过6000亿元。今年5月官方意见指出将“充分整合校内外资源…为中小学生提供更加优质的科学教育,全面提高学生科学素质” ,该意见将进一步推进家庭用户对科学等素质培养的重视程度。

今年二季度及上半年包括有道、好未来、新东方等公司,在上述素质教育产品服务方向“新品频出”、成绩不俗。有道公司包括素质教育在内的数字内容产品服务用户复购率超60%,该公司围棋课、编程课等素质课程续报率超70%,其包括素质教育的学习服务收入实现两位数增长。好未来二季度发布其阅读、科学等新产品,包括素质教育在内的学习服务为其贡献超过50%的收入,该公司截至5月的季度收入增幅同样达两位数。新东方上半年发布的业绩报告显示,素质教育等新业务报名人次超过60万,该方向是其重要的收入及利润增长来源。

成人学习产品与服务方面,随着考公、考研人数近年创新高,对应产品服务方向已成教育公司重要布局方向。根据财报会有道二季度推出了考研数学数字化产品,支持个性化练习、提供知识点讲解等功能,上述考研产品次日用户保留率达50%。有道称其将继续探索拓展数字化的考研产品。有道公司二季度还发布了AI志愿填报系统有道领世志愿APP, 基于学生学业规划路径探索,为考生提供升学规划服务。AI+其他数字内容上,有道上半财年推动其与欢乐派对游戏《蛋仔派对》合作。该合作在有道纵横围棋等场景,帮助降低围棋学习门槛,帮助用户掌握围棋规则和技巧,同时借助AI技术,提升围棋等素质类科目的学习乐趣。

AI赋能成人学习、兴趣素养,上半年已有多家教育科技公司入局。例如职业技能学习公司Coursera今年5月发布季度报告中称,其已推出AI虚拟助手Coursera Coach,该工具将帮助用户学习获得个性化反馈。受益于AI今年市值翻倍的Duolingo公司,已推出AI产品Duolingo Max,推动用户个性化和更高效的学习过程。国内阿里旗下夸克加大对AI高考志愿填报产品、考研学习内容等工具产品投入。上述公司正在为消费者用户提供新一代学习产品服务体验——消费者用户得以实现个性化与更高效学习,同时进一步增加对AI+在线学习、数字内容产品的需求。

消费电子经历周期低迷,智能硬件处在过渡期

有道公司二季度智能硬件收入为2.2亿元,上一财年同期为2.4亿元,本季度该项收入下降7%。有道称该收入下降是因为季度期间消费电子经历周期低迷,消费者对该类产品需求减少。

该公司CEO周枫在财报会中表示:“最近,受宏观经济周期影响,消费电子行业整体表现疲软。与其他类别相比,智能学习设备的需求虽然相对有弹性,但也受到一定程度的影响。”此外其表示:“第二季度,有道退出了一些低投资回报率的销售渠道,并降低了成本。这导致设备营收同比略有下降。”该公司称其最新策略调整是因为有道总体目标是可持续增长,“并朝着全公司盈利的方向发展”。

除教育消费电子,多项消费电子品类出货量Q2及上半年出现相对下滑。根据国际数据公司(IDC)数据,2023年Q2中国平板电脑市场出货量同比下降6.6%。全球平板电脑的出货量更是大跌,同比下降 29.9%。更早时期的Canalys报告显示2023Q1中国个人电脑市场出货量下降比例达24% ,头部公司例如联想其Q1时期个人电脑出货下降 24%,全球来看,苹果公司二季度出货量同比下滑17%。此外,根据中国信通院8月数据,上半年国内智能手机出货量同比降7%。

但消费电子低迷状态在近月发生了变化,例如智能手机市场,根据市场研究机构Counterpoint数据,尽管上半年该市场同比有所下降,其预测2023年中国智能手机出货量将增至2.8亿部——超过2022年同期表现。加上2023年多家电子消费厂商将进一步发布新产品,智能手机等电子产品市场将迎来复苏。

教育学习相关的消费电子产品亦迎来新的增长,例如学习平板,IDC中国分析师认为,“中国(消费者)对学习平板的消费需求仍在增加,消费者关注产品基础性能的同时,更加注重学习内容的优劣。”就细分赛道而言,艾瑞咨询近期的研究报告指出,教育、伴学、沟通等功能已成为当前国内青少年教育环境下家长们对教育硬件产品的重要需求。基于新品类以及与素质教育、前沿科技结合,教育硬件中长期将有更大的市场拓展潜力。咨询公司弗若斯特沙利文数据显示,国内智能学习设备复合年增长率为17.1%,到2026年其市场规模将达到1450亿元。

刚性购买力背后,与之对应的是硬件产品的持续升级:科大讯飞近日的财报显示搭载其星火AI大模型后,其近月C端消费电子硬件GMV翻倍。有道公司近月连续发布教育硬件新产品并推出教育大模型,其8月推出搭载“子曰”大模型的高端词典笔X6 Pro,支持AI口语、语法精讲等AI互动功能,该产品至今销量超4万台,登上天猫电子热销榜及京东词典笔单品销售额第一。

此外有道公司还推出差异化定价的s6词典笔,将目标人群扩展至更广泛的大众市场。该公司8月初官宣签约了当红影星高叶为其词典笔产品推荐官——有道词典笔此前已是京东618连续四年的品类销量冠军,该公司新一轮代言广告将进一步推动其产品销量。该公司智能硬件第二增长曲线,有道听力宝产品,二季度进行了系列联名合作,例如其与知名电影IP《蜘蛛侠纵横宇宙》推出联名款礼盒,与正在热映的电影《长安三万里》达成官方合作,将其中电影诗词朗诵原音频引入有道听力宝等,系列联名将帮助其硬件产品推向更广泛的消费者。

AI加持广告效率提升,在线营销成黑马业务

有道公司二季度在线营销服务收入为3.04亿元,同比上一财年同期的1.53亿元,收入增幅达99%。有道该分部收入最早来自其2007年推出的免费翻译软件有道翻译,当前该分部收入创其历史新高。据财报会,该收入增幅得益于其AI算法、大模型等对广告平台的推动,其使用AI技术识别及跟踪特定KOL受众匹配的主题和产品。该公司称,其通过自研Transformer判断KOL关联的主题,智能打标准确率接近90%,结果是实现更精确的广告投放,此外其AIGC工具帮助广告素材制作时间缩短及降低生产成本。

AI提升广告效率、实现收入提升,不仅发生在教育科技公司。Edu指南观察到,本月陆续发布财务业绩的社交巨头包括腾讯、弹幕视频头部公司B站等,其收入分部中均以广告业务增幅最显著,它们在季度财报中分别提到其广告增长的逻辑:AI技术等赋能提升了广告匹配精准度与效率等。

例如腾讯公司,该公司最新季度Q2广告收入增长34%,其季报称“广告业务实现了显著的快速增长,得益于公司在广告平台上应用了机器学习(等AI算法)能力以及视频号的商业化。我们将继续推动包括通过生成式人工智能…的创新” ,该公司还提到其“利用大模型对广告技术平台进行的改进,已经大大提高了广告的投资回报率。” B站公司上半年广告收入增幅为29%,是其所有业务中增速最高的板块,该公司强调AIGC、机器学习等技术能力带动了其广告效率的提升。

可以看到无论是长期深耕于社交、视频社区乃至教育科技场景的公司,其对应的流量效率,正在AI赋能下产生更优的结果——并推动了各自公司最新季度的业绩增长。随着AI技术迭代增强,该变化趋势接下来有机会进一步加强并出现在更多细分场景公司中。

在AI技术及产品进展上,有道公司今年7月发布其“子曰”大模型,该大模型已在AI口语、中文作文批改等场景落地。其中其有道翻译AIBox功能支持语法纠错、写作建议、AI写作批改等功能。据该公司数据,AIBox 带动词典类订阅会员数同比增长近100%,词典类会员收入同比增长200%以上。其围棋课程中提供基于生成式人工智能的AI语音复盘。7月该公司在世界人工智能展会上展示了其“子曰”大模型最新应用成果“虚拟人口语教练”,该虚拟教练为用户提供类人口语私教体验,“不仅能针对练习者的回答提供情感反馈,还可以主动抛出问题,引导对话持续进行”。上述功能已应用于其8月推出的X6 Pro词典笔等产品。该公司称其今年将继续加快将生成人工智能融入产品和服务中。

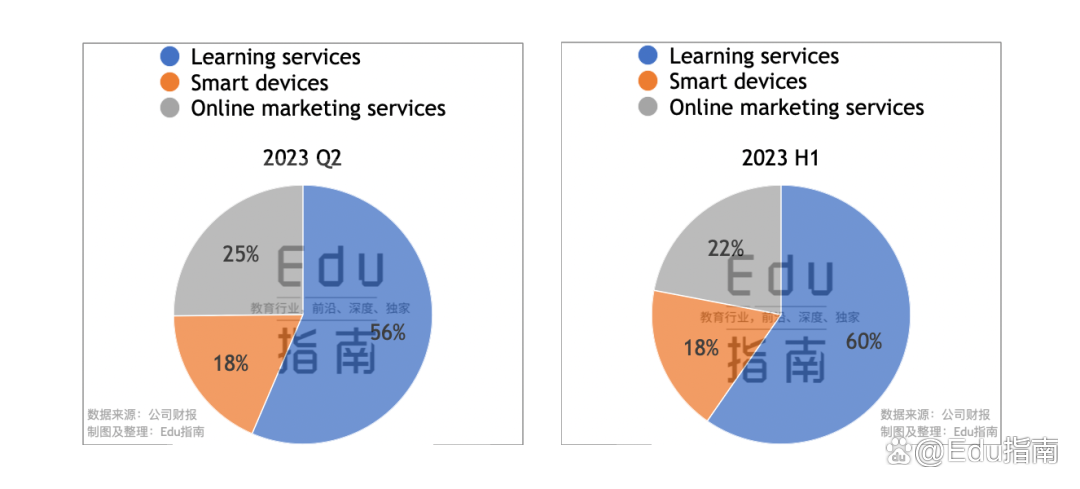

从收入占比来看,该公司2023年Q2学习服务、智能硬件收入占比分别为56%、18%,两部分业务累计占比74%,在线营销服务季度收入占比为25%。上半年其学习服务、智能硬件收入占比分别为60%、18%,两项业务分部累计占比78%,在线营销服务上半年收入占比为22%。

经营效率改善,三大板块毛利率齐增长

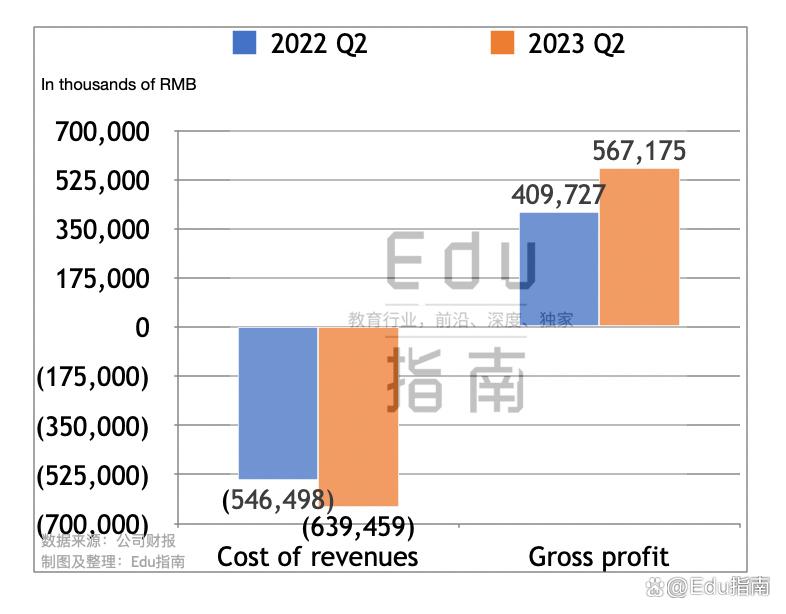

二季度有道公司收入成本为6.4亿元,同比上一财年同期的5.5亿元,该成本增幅为17%。本季度该公司毛利为5.7亿元,同比上一财年同期的4.1亿元,毛利增幅为38%。Q2毛利增幅高于收入成本增幅。

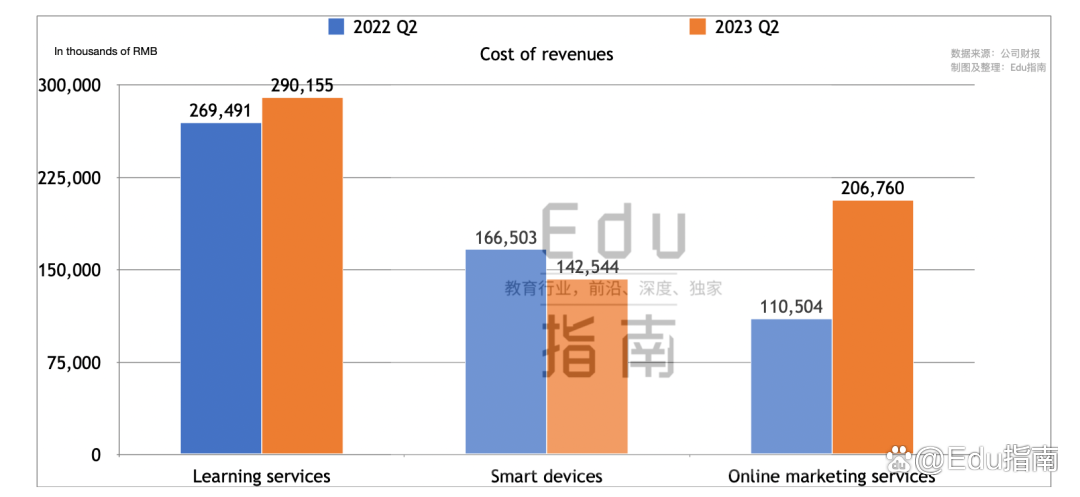

其中本季度该公司学习服务收入成本为2.9亿元,同比增幅为8%。Q2学习设备收入成本为1.4亿元,同比下降14%。在线营销服务收入成本为3.6亿元,同比增幅为87%。

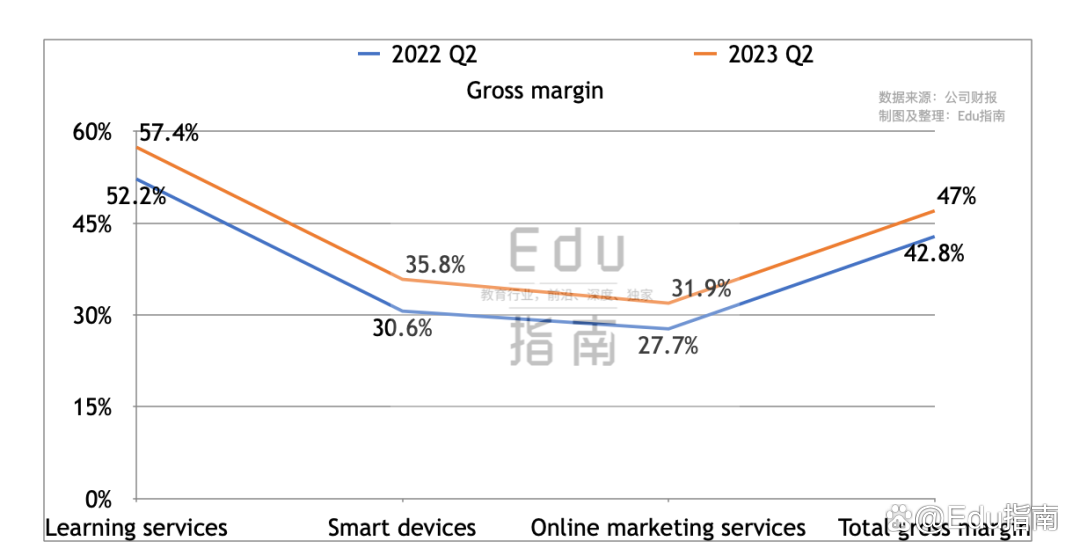

根据财报,该公司二季度整体毛利率为47%。其中学习服务毛利率为57%,高于上一财年Q2的52%。根据季报,该业务毛利率增长是因为其学习服务收入增长、规模经济效益提升等。

智能硬件最新季度毛利率为36%,高于上一财年同期的31%。季报称,该分部毛利率提升是因为其有道词典笔X5等产品销量提升,该产品毛利率高于其他产品。

在线营销服务本期毛利率为32%,高于上一财年同期的28%。该服务毛利率提升是因为第三方公司基于效果广告的业务毛利率有所改善。

上述该公司三业务分部毛利率分别表现为有所提升。其中学习服务、智能硬件毛利率提升幅度较大。

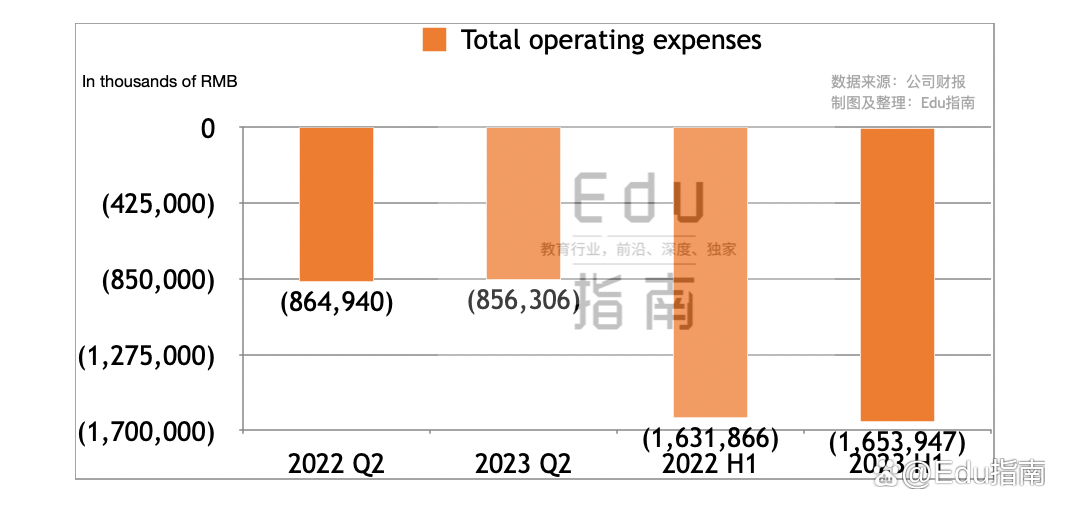

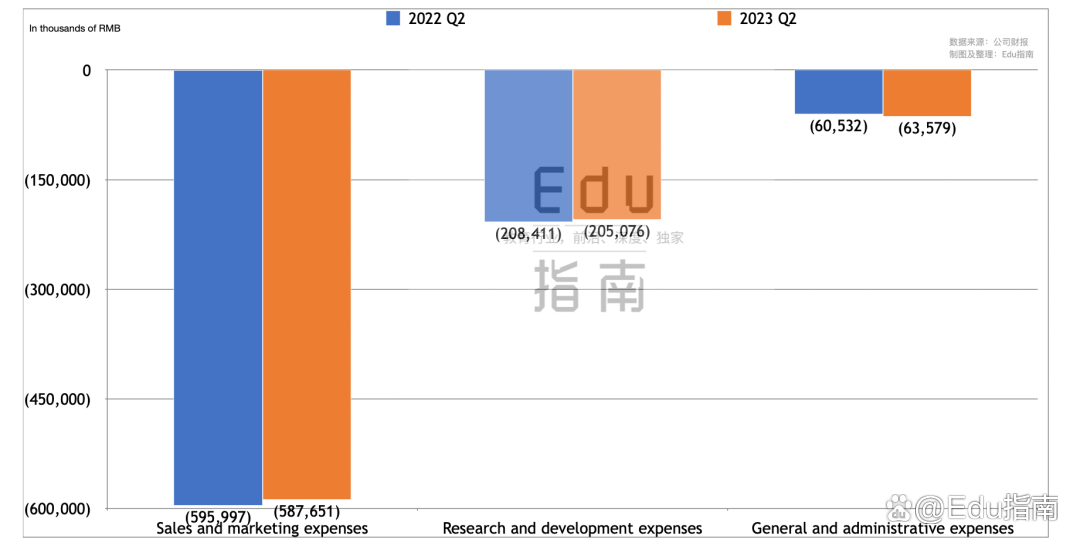

根据财报,该公司二季度总运营费用为8.6亿元,同比上一财年Q2微幅下降1%。上半年该费用总额为16.5亿元,同比微幅增加1%。

其中Q2该公司销售与营销费用为5.88亿元,同比上一财年同期的5.96亿元,本期该费用下降1%。

研发费用二季度为2.05亿元,同比下降2%,公司在财报会称,其由于对AI领域长期持续投入,已拥有多年AI研发经验,当前自研大模型是在此前基础上的进一步研发,再者AIGC技术降低了新应用与内容研发成本,例如AIGC将美术内容制作效率提升了50%,其预计未来效率会有更大提升。

一般与行政费用Q2为0.6亿元,同比增幅为5%。

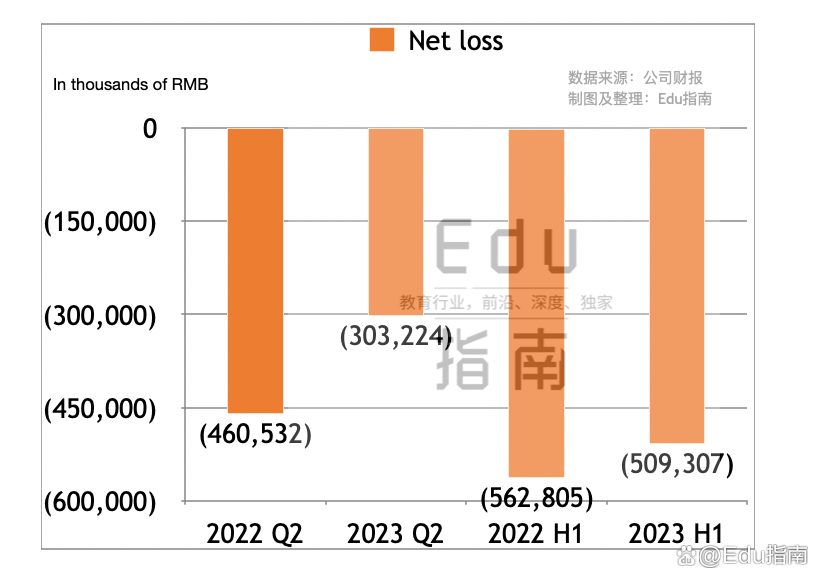

该公司Q2盈利状态表现为净亏损3.0亿元,上一财年同期该项亏损4.6亿元,本季度净亏损收窄34%。上半年该公司净亏损额为5.1亿元,上一财年同期该亏损额为5.6亿元,上半年净亏损收窄10%。

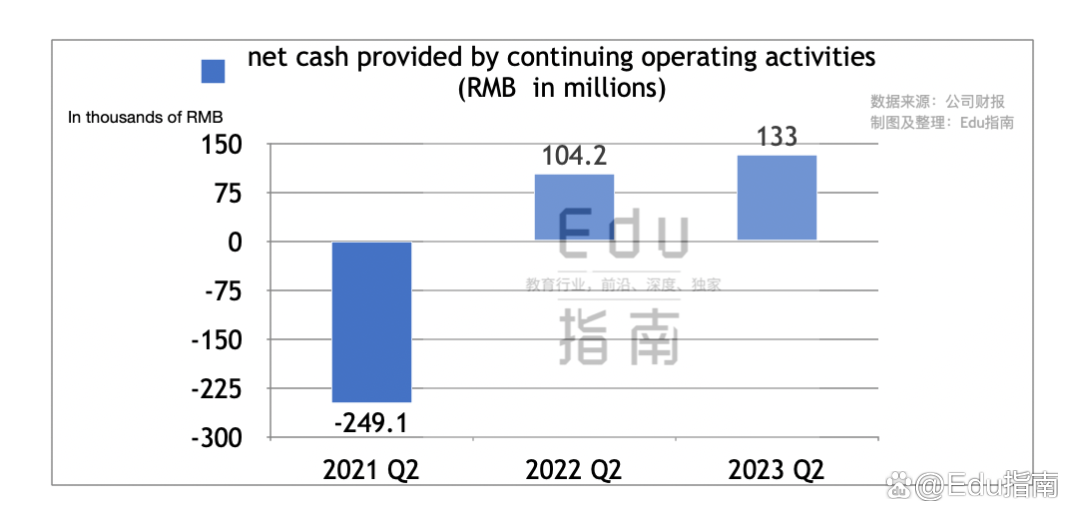

根据季报,该公司2023年二季度持续经营业务现金净流入额为1.33亿元,上一财年同期该现金净流入1.04亿元,本期该项现金净流入增长28%。该公司2021年Q2该项现金净流出额为2.5亿元,近两个财年Q2经营现金流持续改善。上半年该公司经营现金净流入额为3.0亿元同比增幅为5%。

财报中,该公司CEO周枫表示,“第二季度公司业务取得积极进展,本季度和上半年有道净收入、运营亏损和经营现金流同比有所改善。”

经营改善、获得积极进展,是教育行业及头部公司上半年的整体写照。截至本月度发布的最新季度及上半年财务报告可以看到,新东方、好未来等头部公司均表现为业绩回暖,进入增长阶段。

好未来公司7月末发布的季度报告显示,其最新季度收入同比由下降转为增长,增幅达23%,该公司经营活动现金由净流出改善为净流入。该公司上半年以来在素质教育、素养数字内容与AI教育上发布了多项新产品,包括学而思大阅读、学而思博物以及基于其自研大语言模型的AIGC课程等。

新东方同月发布的业绩报告显示,其最新季度收入同比由下降转为增长,增幅达64%,素质教育等教育新业务以及东方甄选等电商业务是其增长来源。新东方创始人俞敏洪在季报中表示,“除了长期的传统业务线外,公司的教育新业务计划也取得了良好的开端,为持续成功并产生好于预期的利润铺平了道路”。该公司最新季度经营现金流入表现为显著提升。新东方在电商直播业务取得进展后,近日官宣“再创业”进入文旅行业,为消费者提供有知识获得感、高品质的文旅服务。