本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。

Edu指南讯 3月8日 摩根士丹利发布了一份43页有关中国教育板块的研究报告。根据报告,当前国内对学习服务的需求仍然保持强劲,市场头部公司在结束K9学科服务之后,正在各自领域建立优势。

摩根士丹利对新东方(EDU)、好未来(TAL)、网易有道(DAO)做了详尽分析和预测。并给出了四点结论:

- 各家收益好于预期:关闭K9学科辅导业务后,新东方、好未来最新财报净亏损优于市场预期,有道亏损收窄,当前可用现金充足;

- 转型步入正轨:三家公司2023财年非学科辅导收入预计超13亿美元,并在各自领域建立优势;

- 政策影响仍将持续,行业的复苏进程存在不确定性,但方向不会改变;

- 市场对该板块的情绪仍然低迷,但最坏的情况已经过去,高质量标的被低估。以上三家当前估值具备吸引力。

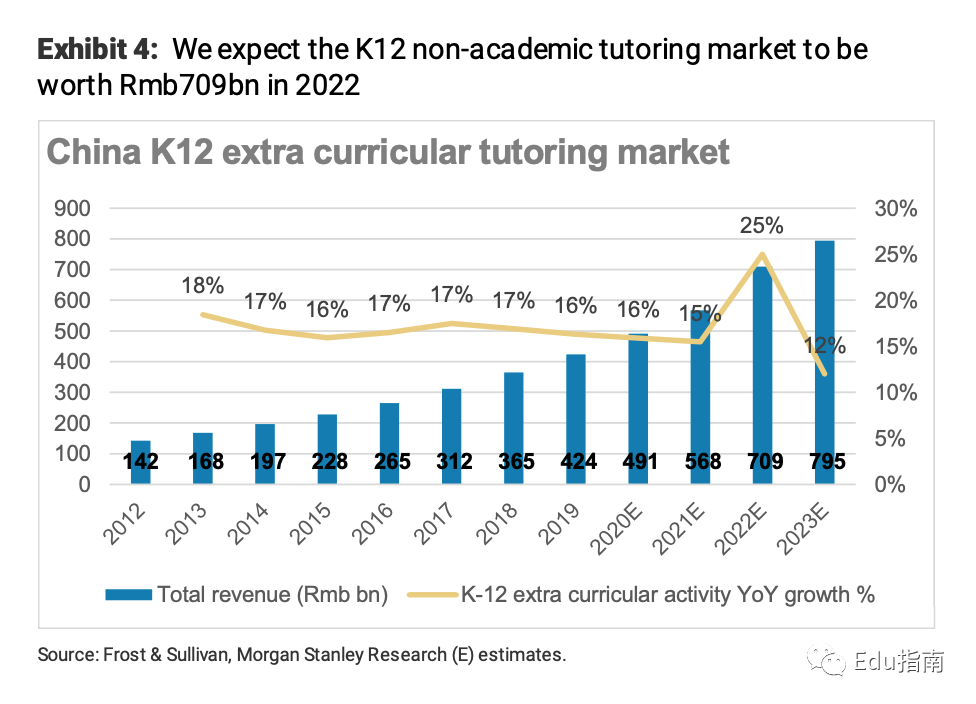

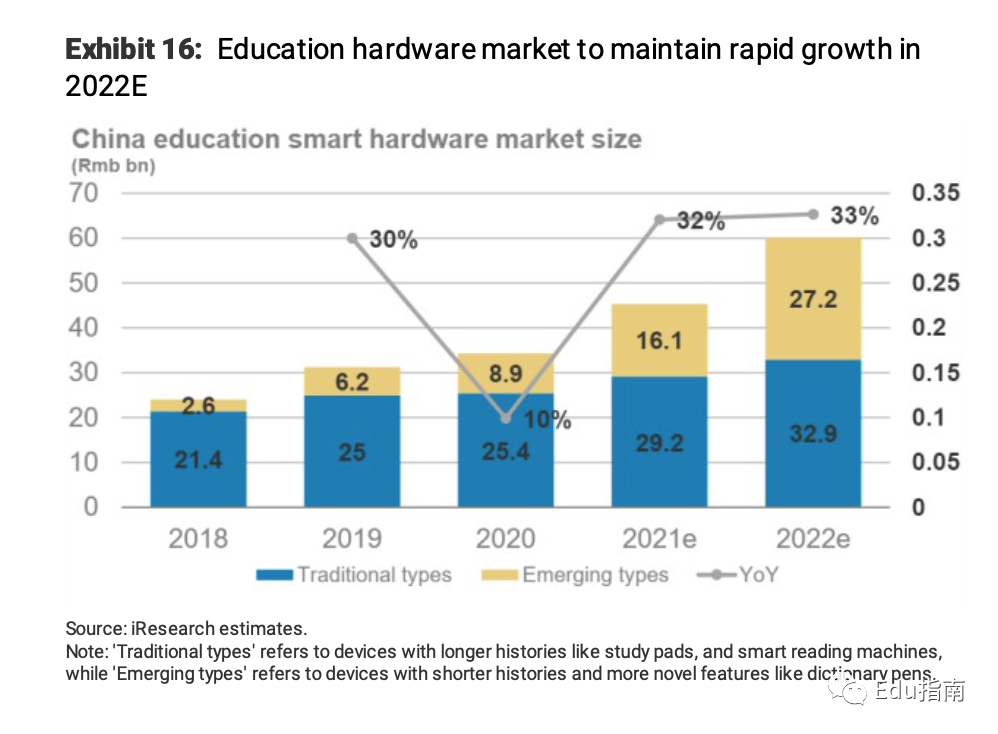

该行认为以素质教育为主的非学科类辅导、教育硬件市场将迎来需求增长利好。其中前者2022年市场规模将达7090亿元,后者市场规模将达600亿元,同比增长达33%。

1、非学科辅导需求快速增长

K12非学科辅导涵盖广泛的素质教育课程,当前在国内的落地主要包括艺术、科学、技能和体育等。国内的新东方和好未来公司,还提供游学和营地教育等。这些公司看到了市场对素质教育的强劲需求。

根据摩根士丹利数据,随着市场对以素质教育为主的非学科辅导需求增加,尤其是年轻学生兴趣增加,非学科辅导市场规模2022年增速将达25%,达到7090亿元人民币(2021年为5680亿元人民币)。

2、教育智能硬件新玩家持续加入,竞争进一步加剧

智能硬件是一个不断增长的市场,新玩家正在加快进入。根据艾瑞咨询的数据,包括传统及新型产品在内的智能教育硬件市场,在2020年达到340亿元,并将在2022年达到600亿元人民币,这得益于更多创意产品的推出。

摩根士丹利预测,随着教育领域(新东方、作业帮)和科技领域(华为、科大讯飞)越来越多玩家进入这一领域,竞争将进一步加剧。此外,2022年将有更多教育行业的主要参与者推出产品。

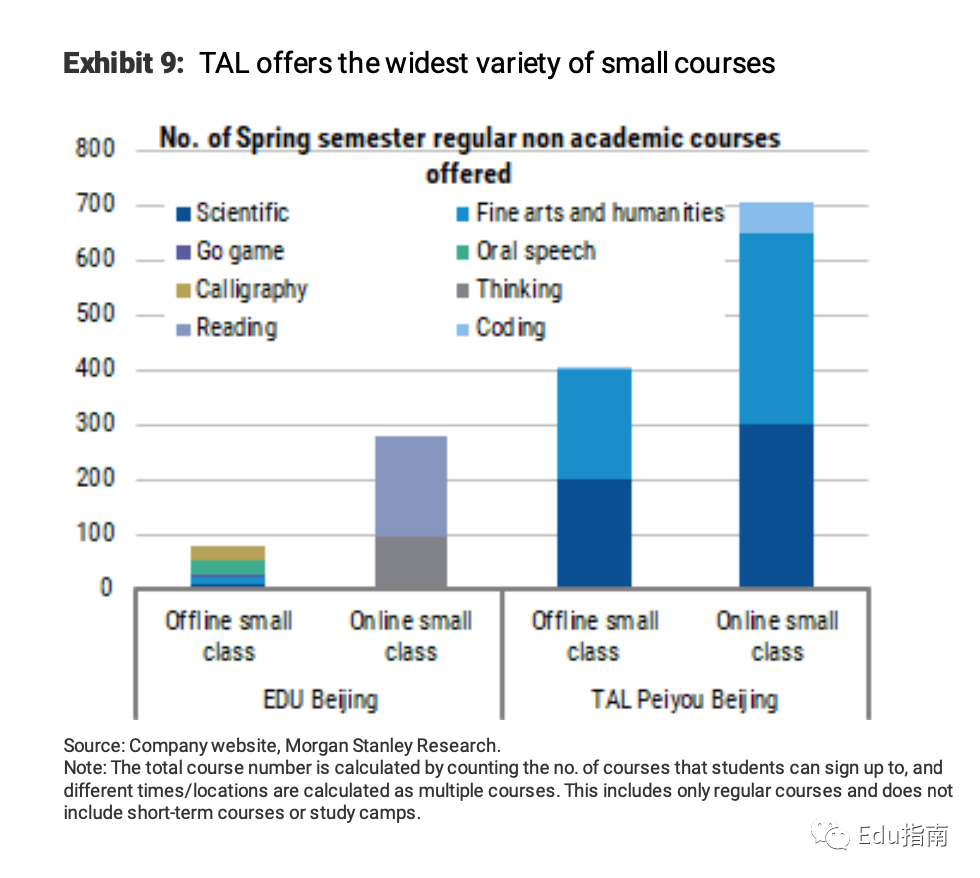

3、头部公司正在各自领域建立优势

摩根士丹利在报告中分析,新东方、好未来和有道等头部公司正在各自领域建立优势。

新东方公司主要开设线下课程,好未来既有线上课程,也有线下课程。有道以线上课程为主。课程类型也多种多样,从围棋、绘画、阅读到科学和编程等技能。

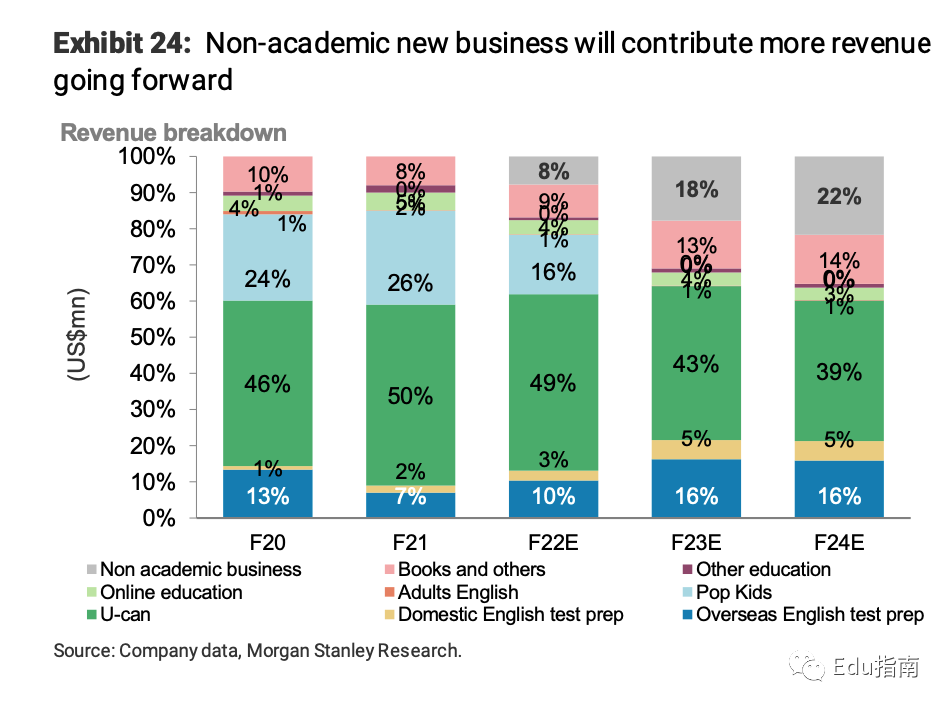

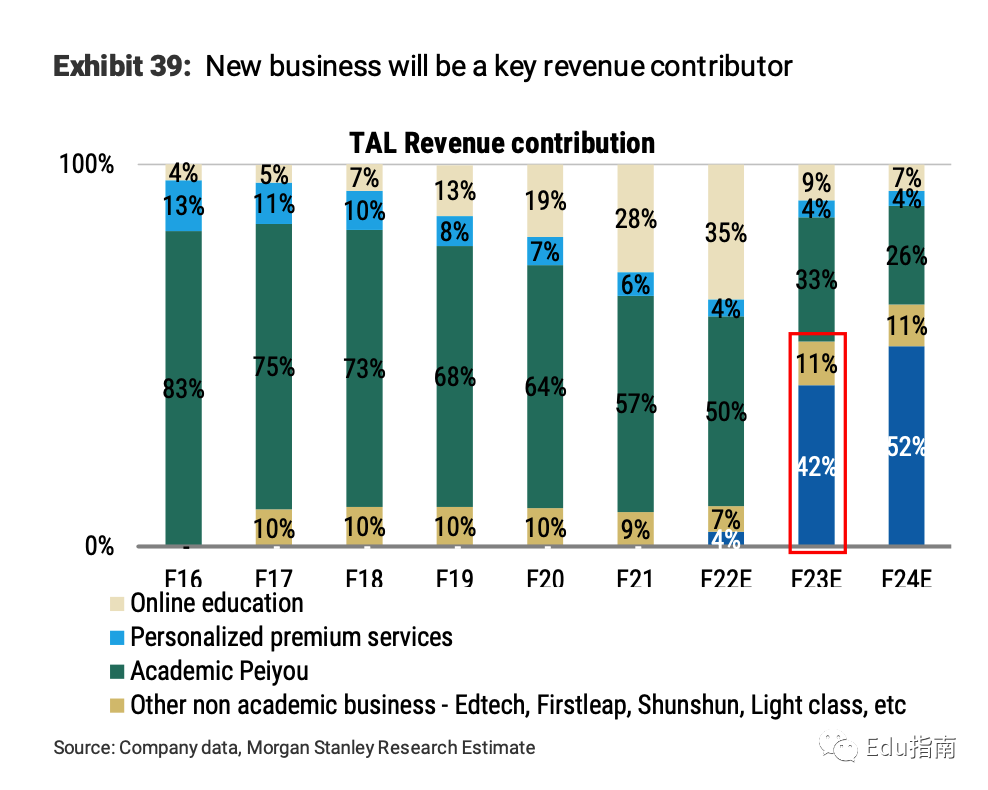

双减后,K12非学科辅导成为多家公司转型后的主要收入来源。其中新东方和好未来等公司,正在将主营业务往素质教育等课程转移,未来非学科收入占比将增加。摩根士丹利预测,2023年非学科课程将占新东方公司收入的18%,占好未来收入的53%。

好未来公司在K12非学科领域具备优势,其收入规模最大,在科学和艺术教育方面也处于领先地位。具体课程方面,好未来提供各种各样的线上线下小班课程,包括科学、阅读、演讲、编程等等。非学科类课程得益于好未来公司此前业务的教研教学、组织与交付等能力,预期未来收入将高于其他公司。

根据研报,新东方公司正在人文艺术辅导等方面建立竞争力。

线下是新东方公司的关键模式。目前新东方的课程主要是线下小班课程,还有一些在线小班课程。新东方的大部分课程都与人文艺术有关,比如阅读。新东方还在上海开设双语戏剧课程,在广州开设体育项目和提高专注技能的课程,这些课程将来可能会扩展到更多的城市。

新东方的线下小班课

图片来源:公司网站,摩根士丹利报告

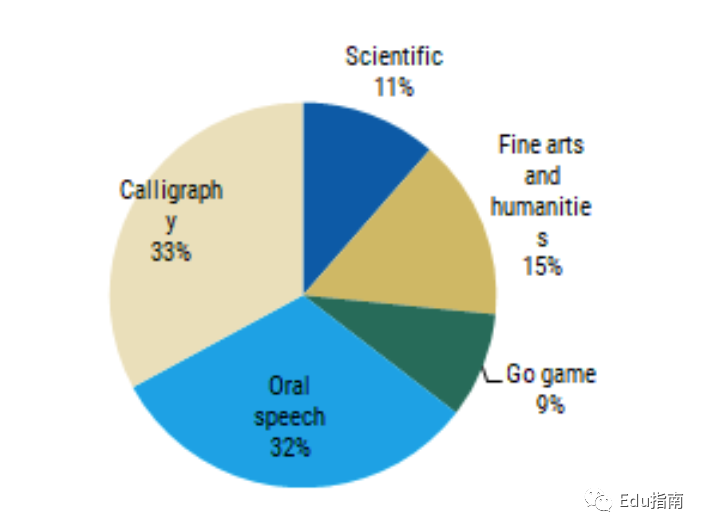

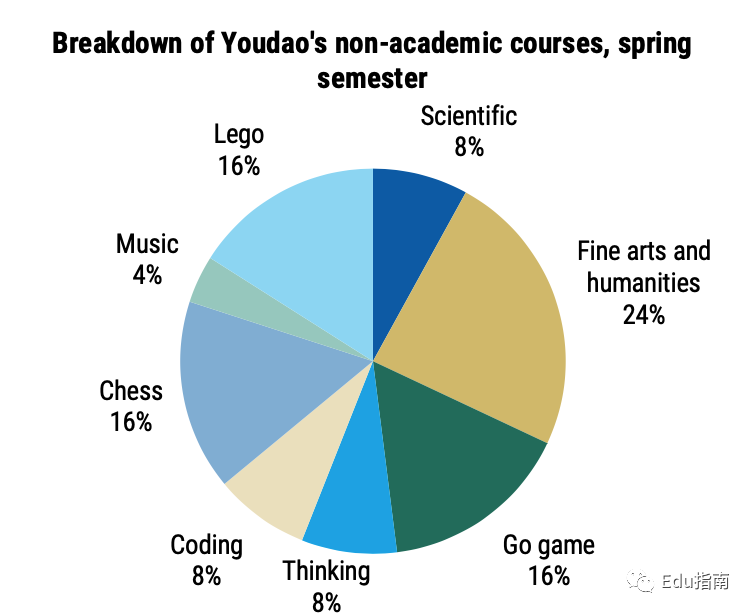

网易有道主要在产品研发上建立优势。课程方面,有道提供了一些差异化课程,如乐高和国画等课程。此外,凭借其互联网基因和技术积累,有道公司在开发交互式课件方面具有优势。例如,其为儿童开设的“围棋”课程既包括直播内容,也包括交互式人工智能内容,该课程的总销售额在第四季度同比增长超过130%。

有道的多元化课程

图片来源:公司网站,摩根士丹利报告

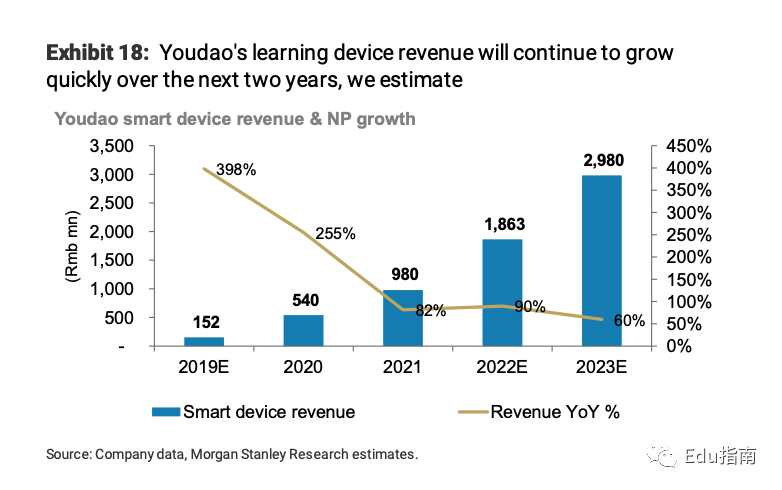

学习设备为有道开辟了较大的潜在市场。有道在教育智能硬件方面拥有丰富的产品,包括词典笔、听力宝和翻译蛋等。其竞争力源于技术和产品开发能力,以及精心设计的学习内容:有道的词典笔基于其领先的OCR、语音识别和AI技术,并通过添加新功能、提高识别速度和准确性。据财报,有道词典笔最新季度销量超50万台,去年10月推出的听力宝的销售增长速度是同期词典笔的两倍。

摩根士丹利认为,在智能硬件领域的规模优势将为有道长期发展筑起护城河:尽管存在竞争,有道的规模优势将随着其在供应链、分销渠道、内容和用户学习数据方面的扩大而增加,收入将持续增长。

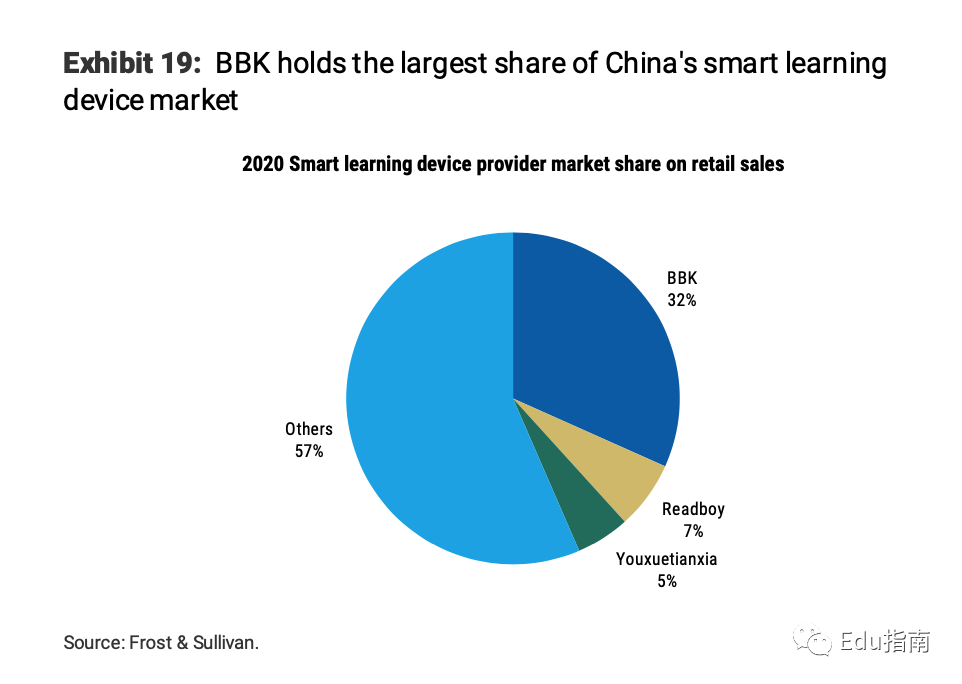

在学习设备细分市场上,根据Frost&Sullivan数据,步步高是中国2C智能学习设备市场的最大参与者,零售额占市场份额的32%,其次是读书郎占市场份额7%,优学派占5%。

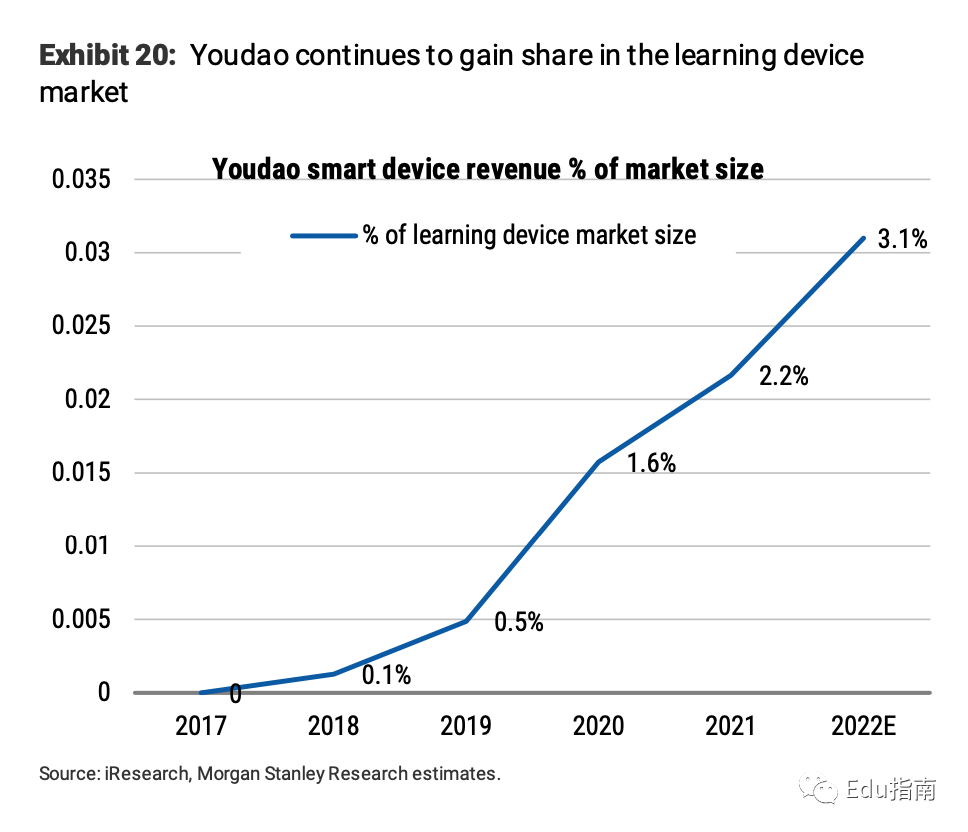

相较而言,步步高和读书郎的大部分销售额来自线下分销商。例如,读书郎2022年85%的收入来自第三方线下分销商,而有道的优势是在线渠道能力。如天猫2月份的销售数据所示,单个产品评价数超过2万次。有道智能设备收入占整个学习设备市场收入的百分比,从2019年的小于1%,增长至2022年的3.1%。随着更多新产品推出和销售增长,有道将继续获得新的市场份额。

与有道相似的还有字节跳动旗下的大力智能灯。该公司产品线上渠道表现强劲。自2020年10月推出,至今在天猫的销量和用户评价数量表现良好,部分产品用户评价数达1万人次。

而新东方、作业帮等教育硬件产品,线上电商销售及用户评论数据仍在早期,远低于与有道教育智能硬件、字节跳动智能灯等产品。

4、头部公司未来发力点

新东方管理层曾表示,公司未来的关键业务领域,将是海外备考和咨询、成人国内备考、K12学生的非学科辅导以及新的学习设备。

非学科业务上,新东方计划从今年的冬季学期(F3Q22)开始,为K12学生开设音乐、编程、艺术、硬件产品和出版物等领域的辅导课程。例如,它计划为1~2年级的学生开设一个科学夏令营,为1~8年级的学生开设公共演讲课程,根据需求在不同的时间在不同的中心开设课程。

摩根士丹利认为,双减后新东方公司的营收将下降,此外疫情下该公司的海外留学预科业务和海外咨询业务受到了抑制,留学生的意愿和出国留学能力也受到影响。但随着新冠疫情稳定,海外国家开始开放,这两项业务将这得益于海外学习需求的复苏,恢复增长。

根据新东方公司近期最新财报,公司可用现金及等价物为10.5亿美元。截至发布文章前,该公司市值一年跌幅为93%,当前公司市值为20亿美元。

好未来创始人张邦鑫在去年末发布内部信称,公司将“从多方面展开素质教育的探索:一方面开展人文美育、科学益智、编程等科目,另一方面积极探索音乐、体育、美术等品类。加大对教育科技的研发投入;推进海外业务;持续地探索和孵化新业务,在数字内容出版、教育硬件、托管服务等方面持续探索和投入”。

从收入结构来看,基于其教学教研等核心优势,好未来公司未来的核心收入重要组成,仍将依靠素质教育等非学科业务。

截至发布文章前,该公司一年市值跌去96%,当前公司市值为15亿美元。

有道公司2021年持续强调将把智能硬件、素质教育、成人教育、教育信息化四个业务板块作为公司未来的增长支柱。

摩根士丹利认为,有道公司的智能硬件、非学科辅导(素质教育)将是2022年收入关键。成人学习等业务放缓,公司将通过多元化产品推出寻求增长。

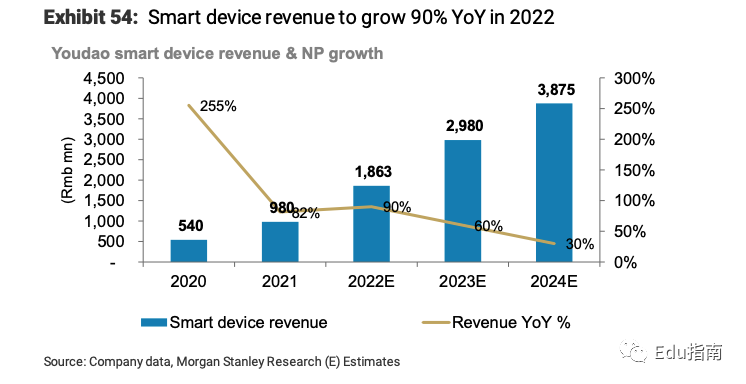

智能硬件方面,有道词典笔第四季度出货量超50万台。另一方面,它不断推出新产品。该公司宣布智能学习灯即将推出。这将支持其智能硬件收入在2022年同比增长90%至18.6亿元。

针对有道公司在线非学科辅导业务,摩根士丹利预测,非学术辅导收入将为该公司2022年贡献8.23亿元收入,同比增长166%。

在成人业务上,有道公司成人课程收入增长率在2021放缓。该公司计划推出更多多元化的产品,以推动未来增长。2021,成人收入高度集中,记忆力课程和英语课程占成人总收入的90%。有道公司预计在2022年实现多元化,摩根士丹利预计其2022年成人收入将同比增长约5%,达到9.26亿元人民币。

根据有道最新财报,该公司可用现金及等价物约为2.5亿美元。截至发布文章前,该公司市值一年跌幅为70%,当前市值为11亿美元。摩根士丹利将有道评级从“持平”上调至“增持”,目标价上调至15美元。

公众号后台回复:摩根士丹利,即可下载报告全文