编者按:本文来自公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。

3月18日,学历培训、职业培训公司尚德机构公布2020年财务业绩。

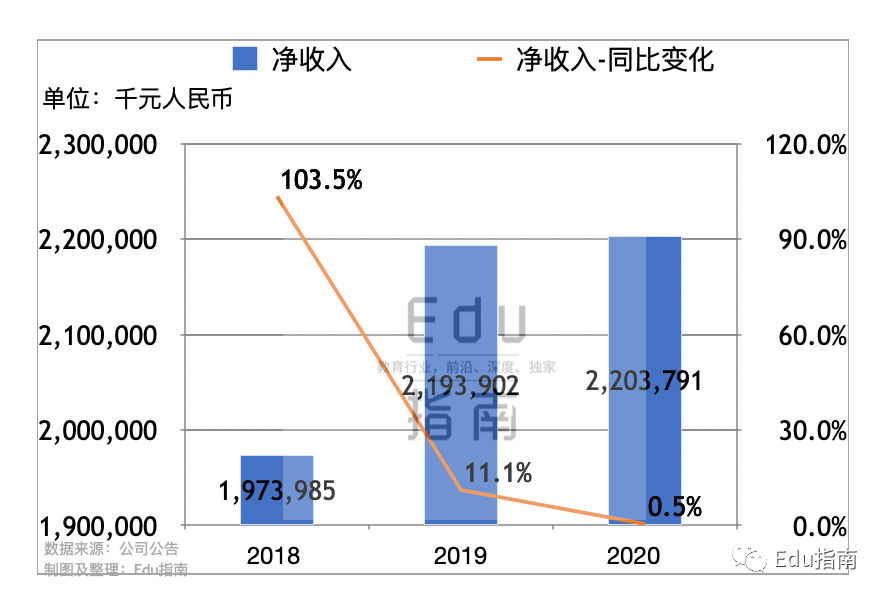

数据显示其2020年净收入为22亿元,同比2019年21.9亿元增长0.5%。增速对比2018年、2019年的103.5%、11.1%,是一个明显下降的变化。

2020年总账单(一般指当年培训/课程销售额)为23.54亿元,同比2019年的23.59亿元,同比下降1%。2020年新生数据为43.4万人次。

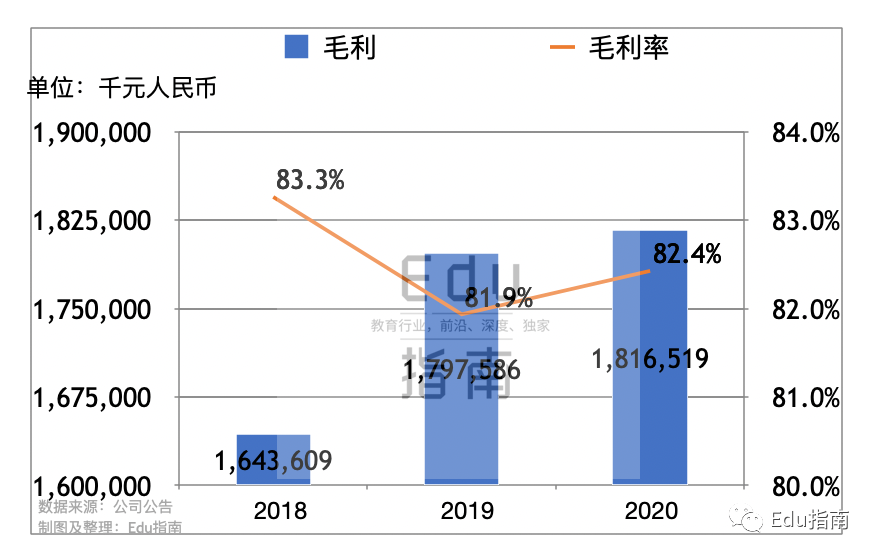

尚德机构2020年毛利率为82%。可以说这个毛利率是在线教育公司中较高的表现。毛利为18亿元。这意味着,旗下学历、职业培训的收益成本(一般包括学习资料、师资成本、设备等)比例并不高。

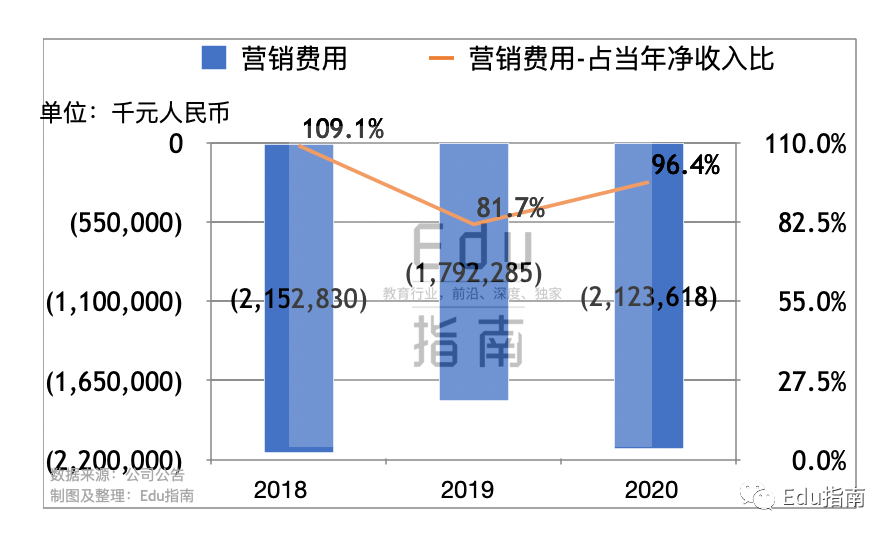

但这个“看似高毛利率”的生意,并不等于能够盈利。尚德机构公司2020年销售费用达21亿元,占当年净收入96%。即便用当年总账单(课程销售额)作为分母计算,销售费用占比也高达90%,这意味着尚德机构2020年每获得10000元的学历培训、职业培训收入,需要支付9000元的营销销售成本。

销售费用之高并不只是2020年的表现。在尚德机构近三年的财务报表中,2018年109%、2019年稍微下降至82%,2020年再度上升至96%。可以说,尚德机构旗下业务自上市至当下,一直处于高度依赖高成本销售获客的路径。

此外,对于2020年营销费用支出再度增加的原因,尚德机构的解释是:用于销售和营销人员补偿费用的增加;花费在品牌和营销活动上,包括开展更多的营销推广活动以多样化学生获取渠道。

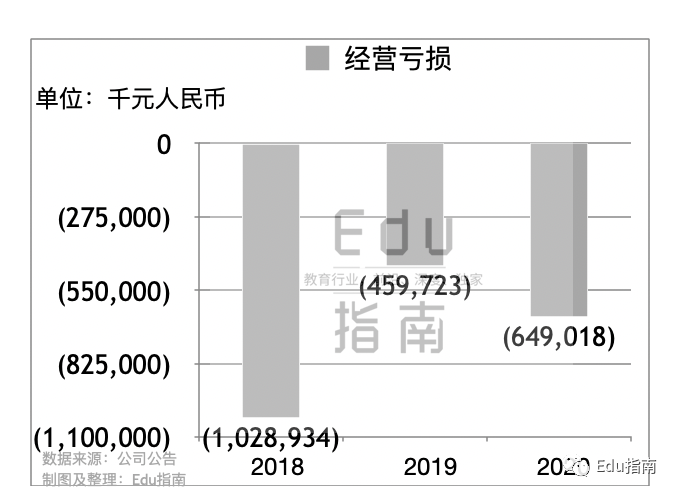

从数据来看,高销售成本,也直接导致其近三年持续亏损的表现。2018年,就是上市当年,经营亏损10亿元,2019年有所收缩至4.6亿元。2020年继续亏损扩大至6.5亿元,同比扩大41%。

这个亏损对于公司的盈利模式和表现而言。而背后,对于消费者学生用户而言,可能需要为其“低成本(收益成本、研发成本)的培训产品,承担一部分无关产品质量的费用”。至于培训产品体验与效用,是否值得,还有待实际付费用户评价反馈。

关于尚德机构公司,成立于2003年,最早期主营线下职业就业培训。2014年转型至互联网培训,通过线上为成年人提供各阶段学历自考培训、职业培训。尚德机构2018年在纽交所上市,募资总计1.495亿美元,市值近20亿美元,当时被称为赴美上市市值最高的公司。而且上市当年营收同比2017年增长超过100%,是一个看起来增长表现良好的变化。

截止2020年财务数据的今日,尚德机构市值2亿美元,同比上市初期下跌90%。

如果在外部政策等因素没有额外利好变量,尚德机构公司内部在未来仍无法降(相比收入而言)“极高”的销售成本,且收入增长并不明显,甚至“下降趋势”(2020年总账单同比下降),在公司市值方面的表现,很难说有更多回到“峰值”的机会。

以上。