繁荣过后就是下跌。

虽然现在不是教育科技市场的终结,但该行业正处于十字路口。过去的两年里,教育科技初创公司有着巨大的野心和大量的资金支持,开展了大规模扩张。但随着巨头追求业务稳定,扩张势头正在逐渐结束。

从 K-12 到技能培训,再到备考和非课程教育技术,每个细分市场都在疫情大流行中蓬勃发展,在一段时间看来,这一风向标可能会加速印度走向持久的教育科技市场辉煌。

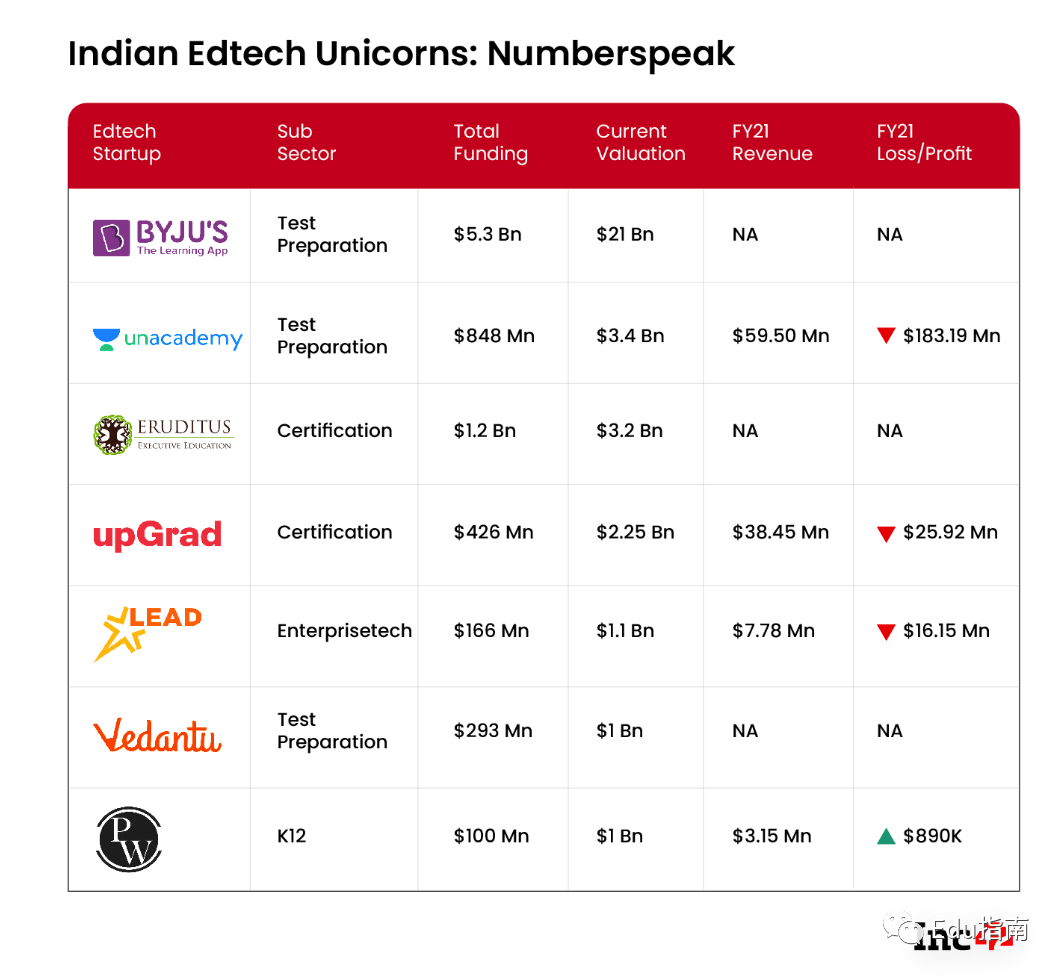

从 2020 年 9 月到 2022 年 6 月,该行业诞生了多达六家独角兽,包括 Unacademy、Eruditus、UpGrad、Vedantu、Lead School 和 PhysicsWallah。在这两年之前的所有年份中,印度只有一家独角兽公司,即 BYJU’S。

除了估值,资金支持也大幅增加。2019 年,教育科技初创公司筹集了 4.4 亿美元,占当年全国各行业 127 亿美元总额的 3.46%,2020年增长到 14 亿美元,占年度资金的 10% 以上。2021 年,教育科技获投额实现了 3 倍增长,从 165 笔交易中筹集了 47 亿美元。今年,经过近六个月的时间(截至 2022 年 6 月 18 日),获投金额为 16 亿美元。

如果今年有任何新的变量,教育科技行业获投资金,似乎无法赶上 2021 年的步伐。

Edtech “失宠”

事实是,影响教育科技初创企业的不仅是资金寒冬或学校重新开学。在过去两年的繁荣中,缺乏盈利能力和高昂的收购成本等不确定性都是行业下跌的因素。

现在获得资金更难了,接触学生也更难了,教育科技初创公司更是处于某种短期危机中。正如我们所见,到目前为止,获投资金仅为 2021 年的三分之一,而 2022 年已经过去一半了。

少数几家能够负担得起观望政策的大型教育科技公司,现在正在从资本密集型模式中缩减规模,而其他公司正在裁员,原因是不考虑成本的扩张和增长战略,存在缺陷。

过去几个月,除了FrontRow和Yellow Class、Lido learning等,Unacademy、Vedantu、Eruditus、BYJU旗下WhiteHat Jr等教育科技独角兽纷纷裁员。Udayy 和 Superlearn 等一些初创公司甚至关门大吉。

总体而言,教育科技放缓直接影响了(裁员) 3,000 多人的生计。

Orios Venture Partners 的管理合伙人 Rajeev Suri 表示,由于当前的全球形势,该行业正面临短期波动,整个生态系统都可以看到这种情况。“对于很多人来说,现在的环境变得不稳定。原因很清楚,比如俄乌战争正在发生。然后,还有由于供给侧问题和需求侧上升,商品价格暴涨。此外,加息正在引起市场恐慌”。

下沉市场,能带来新增长吗

在教育科技领域,备考是获投资金最多的细分领域,去年获得了 30.5 亿美元投资,占教育科技总资金的 64.5%,包括认证和技能,而 K-12 领域则筹集了 10.4 亿美元(22%)和分别为 2.7 亿美元(5.7%)。

就对教育科技初创公司的影响而言,K-12 细分市场表现最差。

“细分领域中,K-12 受到的影响最大,因为父母希望孩子们回到学校并回到线下世界。然而,备考或专业学习不会像 K-12 那样受到影响,”孟买风险投资公司 All In Capital 的创始人 Kushal Bhagia 表示。

但对于 K-12 和备考环节,新需求正在发生。尽管这些细分领域在印度城市迅速恢复到线下/混合模式,但来自小城镇和农村地区的学生,他们之前经常难以获得好的教师和优质的学习材料,现在纷纷涌向在线平台。

对于边远地区的学生来说,可访问性问题是非常真实的。“教育科技的承诺是以合理的成本获得好老师。而且它仍然是正确的,因为许多教育技术平台提供偏远地区的学生无法获得的课程,”Bhagia 补充道。

专家和投资者认为,在疫情大流行期间在线教育增长之后,市场正转向线下正在发生。Orios资本 的 Suri 指出,下沉的本土教育技术解决方案有很多机会。

由于只有大约 10% 的印度人会说英语,教育科技公司可以轻松利用新的用户群并以地区语言提供内容。

除了我们将很快讨论的混合备考和 K-12 细分市场的挑战外,教育科技初创公司在技能再培训和技能提升方面,也将在两年的繁荣之后面临增长障碍。随着办公室的开放和大多数员工被要求返回,他们可能没有足够的时间像以前一样参加全日制在线课程,需求可能会大幅下降。

Edtech 的混合模式可能会促进业务发展

由于印度的教育科技行业似乎正在努力应对资金冻结、需求下降、大规模裁员和关闭等问题,一些公司已经领先一步,扩大了产品范围,并探索了一种混合模式以寻求增长。

例如,教育科技巨头 BYJU’S 去年以 10 亿美元收购了 Aakash Educational Services (AESL),大力推动在 2022 年推出线下补习中心,以补充其在线服务。但这对于在进入教育科技领域之前,以线下辅导中心起家的同名品牌来说并不是什么新鲜事。

同样,Edtech 独角兽Unacademy 在科塔开设了第一家线下中心。除了 科塔,这家初创公司还计划在斋浦尔、班加罗尔、昌迪加尔、艾哈迈达巴德、巴特那、浦那和德里 NCR 开设中心。Edtech 平台 PhysicsWallah是印度的第 101 家独角兽,它也进军线下学习领域,在科塔开设了第一个中心。

正如 Suri 指出的那样,在建立在线品牌后进行混合形式,并不仅仅发生在教育科技领域,而是全面发生。虽然初创公司在网上建立品牌更便宜、更快捷,但线下实体将使其在用户中更值得信赖。

Infinity Learn 是 2020 年成立的新教育科技公司之一,去年采用了混合模式。“我们相信混合动力将帮助我们建立本地连接,”首席执行官 Ujjwal Singh 说。例如,该公司通过当地导师提供解决问题的课程,而常规课程则在网上进行。

然而,混合模式很难扩展,尤其是对于早期的初创公司。它可能对 BYJU’S 很有效,因为它拥有充足的资金可以依靠,并且拥有像 Aakash 这样的知名品牌。但对于其他从零开始建立线下业务的教育科技初创公司来说,成本将大幅上升。

例如,Unacademy 在科塔开设了新的学习中心,并聘请了位于科塔的教练中心 Allen Career Institute 前教员。虽然这些教育工作者的薪酬规模在科塔已经很高,但在来自其他线下玩家与在线玩家的激烈竞争中,Edtech 平台可能难以收回成本。

客户获取成本需要降低

无论是线下学习还是在线学习,高客户获取成本 (CAC) 都是一个主要障碍,这也阻碍了教育科技巨头的混合模式计划。据行业专家称,当前教育科技公司平均将总收入的 70-80% 用于获客成本CAC。在疫情大流行的第一年,这一数字下降了 30-40%。但随着生活逐渐恢复正常,高获客成本 CAC 日子又回来了。

“对于大多数教育科技公司来说,客户获取主要是广告驱动的,而且成本很高,”Bhagia 补充道。

他解释说,虽然整个教育行业主要由营销驱动,但对于线上教育科技公司来说更具挑战性,因为他们的收入不如已建立的线下中心。

投资者告诉我们,线上教育科技公司不是以高价提供课程,而是需要寻找替代方案,例如定价 50 至 100 卢比的低成本交易。此外,用户无需付费即可访问某些内容的免费增值模式,也可能导致基于内容质量的更高对话率。

Edtech重获关注的希望之光

尽管行业正在讨论资金寒冬已来,Edtech 独角兽 UpGrad 最近从 James Murdoch 的 Lupa Systems 和新泽西州教育考试服务中心 (ETS) 筹集了 2.25 亿美元。该公司还预计将以更高的估值再筹集 1 亿美元,但尚未结束这一轮融资。

教育科技行业也见证了另一只独角兽的诞生,总部位于诺伊达的 PhysicsWallah (PW) 本月早些时候获投 1 亿美元进入独角兽俱乐部。自 2020 年从 YouTube 频道转向在线学习平台以来,PhysicsWallah (PW)声称正在经营一家盈利的企业。

最近的融资表明,投资者并未放弃教育科技的长期潜力。部分投资者认为在线学习将与传统模式共存。然而,教育科技平台需要关注可负担性、内容质量,最重要的是盈利能力,而不是在营销和规模扩张上烧钱。

成功的关键在于通过定价或为客户创造价值的结果,并建立具有盈利能力的可持续商业模式。只有那些通过创新或战略实现目标的教育科技初创公司才能长期坚持下去。