编者按:本文来自微信公众号“Edu指南”(ID:zaixianEdu2020),作者:Edu指南,经授权发布。

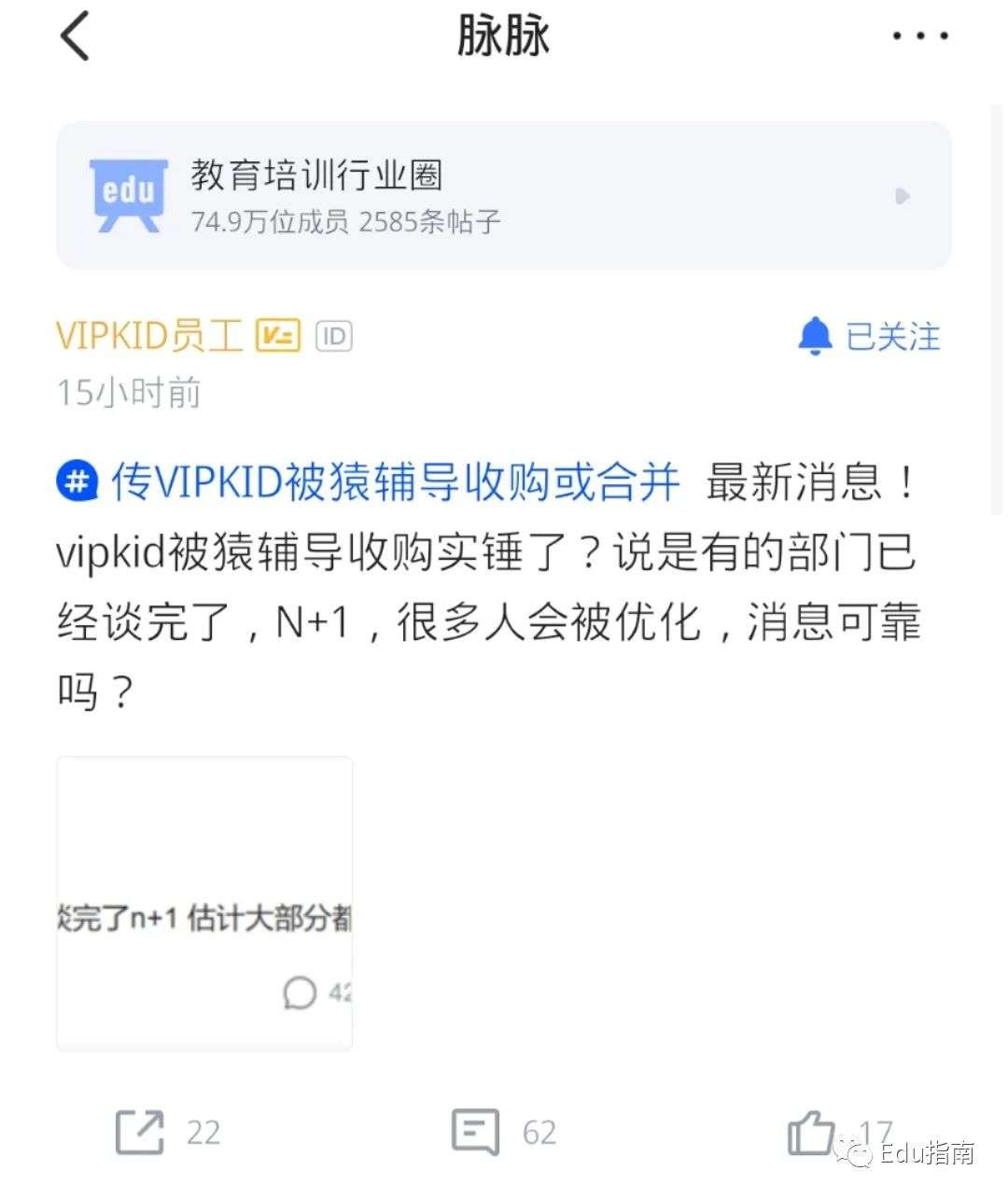

1月28日,职场社区脉脉App上,“传VIPKID被猿辅导收购或合并”的消息正在传开。

最开始是,认证为VIPKID的员工,声称这个收购/合并“听说在谈判”了。一位未认证的用户称:“VIPKID要被猿辅导收购,已经在准备盘点人员情况了”。

不久之后,另一位VIPKID认证的员工,更是发出进一步疑似“实锤”的声音:“vipkid被猿辅导收购实锤了?说是有的部门已经谈完了,N+1,很多人被优化”。

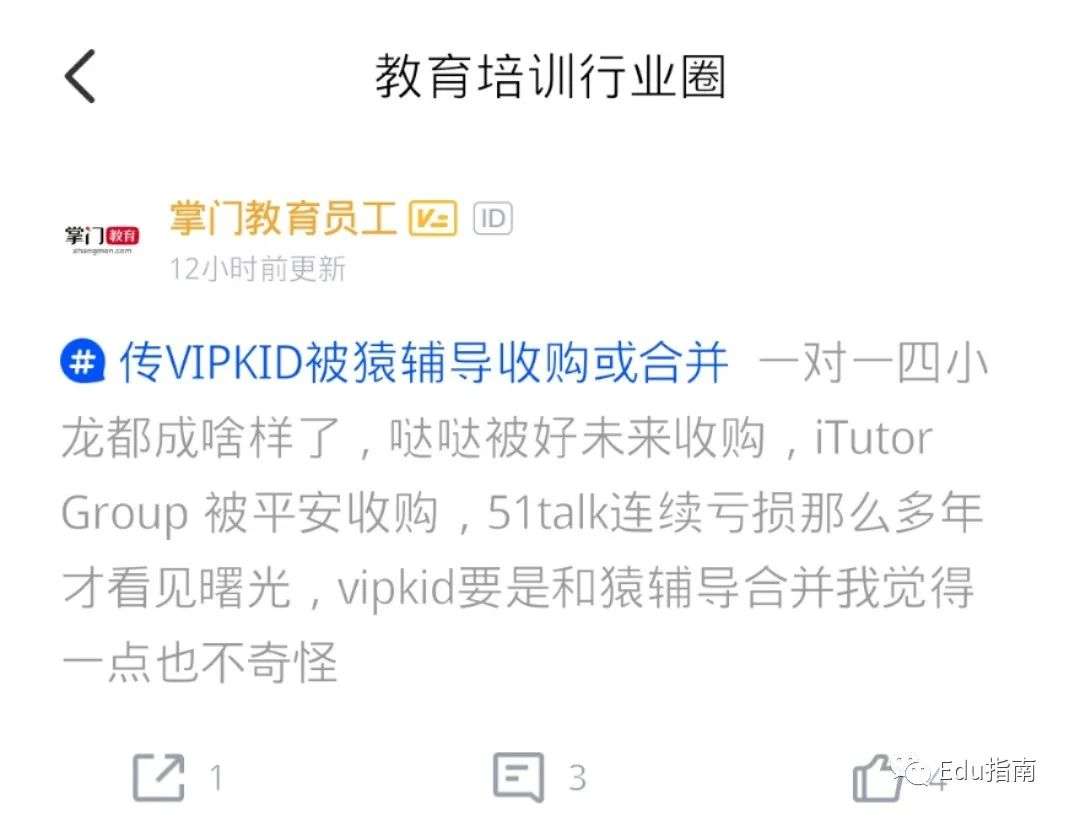

“传VIPKID被猿辅导收购或合并”甚至成为脉脉社区上一个“热议的话题标签”。各教育公司认证的用户,正在讨论:“VIPKID被收购的合理性”。

比如一位“掌门教育”员工提到其观点:“一对一四小龙(青少儿/成人英语)”当下的“不理想发展境况”,“哒哒英语被收购,iTutor Group被收购,51Talk亏损多年。” 剩下的是vipkid,“和猿辅导合并觉得一点也不奇怪”。

以上是脉脉社区上,对“VIPKID被猿辅导收购”的“传言”。

至当前,两家公司官方暂没有任何声明消息的真实性,因此暂时仅为一个“谣言”。

今天我们并不谈论这件收购事件本身。但关于这个传言的主角VIPKID,一家主打北美外教1对1的青少儿英语在线教育公司,有一个无可忽视的事实:

几年前作为创新模式备受资本高投注、处于高光时刻的VIPKID,近两年,似乎被动陷入了“被收购、被倒闭、资金断裂”等等各种相对负面的公司经营“传言”中。

更像是作为对外界各种“疑问”的回应,2020年下半年,VIPKID大力推广其“单位经济模型转正的消息(UE,Unit Economics,一般是用单个用户视角,终身商业价值LTV、以及获客服务成本等计算)”,强调其“商业模式健康、可持续”。

然而,“裁员、养老式组织、1对1模式不健康”等等声音在各社区、媒介仍在“或多或少负面评价”VIPKID公司。

为什么会进入如此境况?

首先是VIPKID公司主打的“1对1模式”,在当下的行业疑问。

尤其是去年末,曾估值10亿美元的k12公司学霸君,倒在新年之前。而学霸君公司一个重要的背景是,它曾与当下的百亿美元公司猿辅导、作业帮等,中早期均以答题搜题等学生软件工具起家。而在后来,同在k12赛道,其采用1对1模式,营收上远低于当下的两家头部公司。并“不幸终止于2020年”。

在非应试、以素质教育为目标,拓展青少儿英语能力的细分领域,VIPKID一度是行业的标杆。VIPKID引入外教、以1对1的方式,为学生提供英语口语培训。在其之后还有数家同样采用1对1或小班在线教学的少儿英语培训公司。正如上文“掌门教育”一位员工的描述,“哒哒英语、iTutor Group、51Talk”等等,当下的经营状态,似乎都没有达到理想的状态、资本的预期。

尽管当下VIPKID公司,在官网显示已有“80万+付费学员”,这个体量的付费学生数量,自然仍能够支撑起一个头部公司的营收体量。

但问题在于,1对1模式下, 一是师资成本之高,二是销售获客成本之高,均直接导致过去VIPKID公司高额的成本支出。高成本进入“烧钱模式”,2019年一度因为“获客”等成本过万之高,引起质疑。

高额投入,对应的还有“巨额亏损”。2019年,据“美国科技媒体The Information(1),推算VIPKID公司财务情况:2018年前十个月,VIPKID收入增长到30亿元,但净亏损已达22亿元。获客成本高达12亿元,高于上一年的3.45亿元。预计2019财年获客成本将增至21亿元。”

也就是说,VIPKID在营收增长的同时,伴随着相对高额的成本与亏损,对应一个“规模不经济”的盈利模型。

这种模型结果,受到资本的“冷遇”。在融资进度上呈现为:2018年曾融资5亿美元的VIPKID公司,在后来的进度上,均显示“相对停滞、艰难”的情况。2019年VIPKID获投额是1.5亿美元,而在获投之前,“The Information公司曾提到,VIPKID正以60亿美元的估值寻求4-5亿美元的新一轮融资(2)。” 也就是说实际获投额,可能并不如预期的高。

《财经》在2019年末曾披露腾讯参与这一轮1.5亿美元投资的犹豫与迟疑。因为当年8月,一封题为“VIPKID数据造假”的邮件发到了VIPKID几位E轮潜在投资者的邮箱,发件人是VIPKID法务、财务和战略组成的三人融资小组。(3)”

之所以最后获得投资,是后来的“澄清”。据《财经》,这个“数据造假邮件,后被投资人和公司称,三人融资小组曾以“数据有假”为由要求米雯娟满足他们私下的财务需求,被米雯娟强硬拒绝。”腾讯公司尽调时,“数据被翻个底朝天问了个遍。在反复核实财务数据并确认无误后,参投(3)”。

2020年除了VIPKID主动对外宣称的UE单位经济模型转正,没有更新的融资进度,反而是一些“负面的破产、倒闭”“谣言”正在或轻或重地影响这家公司的外部印象。

再者,作为一家成立于2013年的新锐公司,VIPKID在营收上,无疑经历了“飞速”发展的时期,达“数十亿元”。这背后需要大量新增的员工支持,去年10月雇员数“超8000名”。这个体量的组织管理,对于从0到1到当下的创始团队,无疑是一个重大考验。

创新创业不易,祝好:)

参阅:

(1)http://finance.eastmoney.com/a/201910111258107632.html,《商学院》杂志

(2)https://36kr.com/p/1724383035393

最前线 | 传腾讯向VIPKID投资1.5亿美元,融资终尘埃落定?,36氪

(3)VIPKID融资暂停的事故与故事,财经/晚点latepost