Edu指南讯 7月12日 在线健身平台Keep公司正式于港交所挂牌上市。

该公司于6月通过港交所上市聆讯,从2023年6月30日起至7月5日招股,计划全球发售1083.86万股股份,发售价区间为每股28.92-61.46港元。7月11日该公司在港交所公告称,其最终发售价为每股28.92港元,全球发售所得款项净额约为1.92亿港元(约为0.25亿美元)。

按照发售价,Keep公司对应上市市值为152亿港元(约为19.4亿美元)。该公司曾于2020年完成3.6亿美元F轮融资,该轮由软银愿景基金领投。根据36氪数据,Keep该轮投后估值为20亿美元。

在港交所申请上市前,该公司曾于2021年第二季度向美国证券交易委员会递交招股书。据当前招股书称,“出于对上市的考虑,认为香港联交所是公司更合适的上市地点,因此决定寻求该上市申请而非过往美国上市申请”。

根据招股书介绍,Keep公司于2014年开始运营,次年推出Keep移动端应用,提供健身课程。2018年该公司扩大产品范围,扩展至智能健身设备、配套运动产品。同年该公司推出会员订阅制。2020年Keep开始推出互动直播课。2021年该公司平台月活达4000万,2022年该公司全年平均月度订阅会员数为350万。

截至招股书最新财年,Keep公司近四年收入表现为连续增长,相较而言最新财年增速有所放缓。该公司覆盖录播课、互动直播课的会员订阅及线上付费内容收入占比近年持续提升,且最新财年该业务板块增速最高,这意味着课程训练等产品服务对Keep公司的重要性正在增强。盈利状态方面,Keep公司近四年均表现为经营亏损、经营活动现金净流出,该公司接下来有待改善上述状态。

以下是Keep公司最新财年及近年业务进展与业绩表现详情:

最新财年收入增长37%, 会员订阅及线上付费内容占比提升至40%

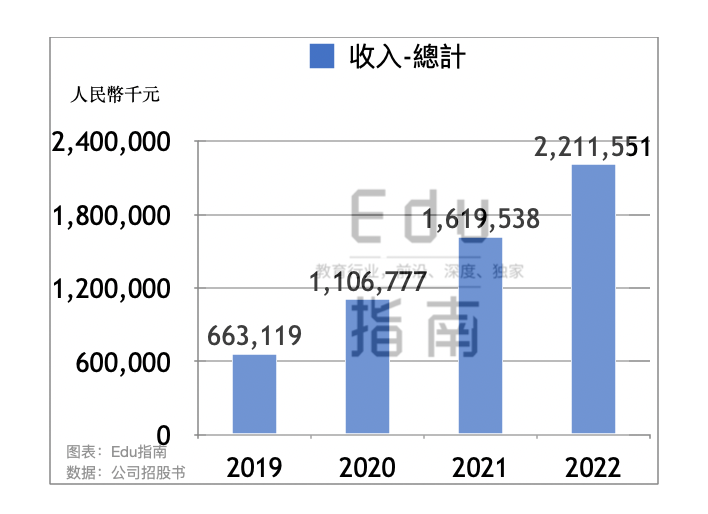

根据招股书,Keep公司2022财年(截至2022年12月31日)收入为22.1亿元,同比2021财年的16.2亿元,收入增长37%。该公司2021财年收入同比2020财年表现为增长46%。最新财年收入增速有所放缓。

Keep公司收入来自三分部,包括自有品牌运动产品,会员订阅及线上付费内容、广告及其他。

其中最新财年自有品牌运动产品收入为11.4亿元,同比2021财年的8.7亿元增长30%。该公司的自有品牌运动产品包括智能健身设备、配套运动产品等。其中智能健身设备包括Keep智能单车、Keep手环、智能秤和跑步机等。配套运动产品包括健身装备、服饰、食品等。根据招股书,智能健身设备2022年收入为4.4亿元,同比增长53%;配套运动产品收入为7.0亿元,同比增长19%。该公司通过线上商店和第三方电商平台、第三方批发渠道销售其自有品牌运动产品。

会员订阅及线上付费内容2022年收入为8.9亿元,同比上一财年的5.6亿元增长60%。其会员订阅及线上付费内容业务,为用户提供线上健身内容、会员特权功能、付费健身课程、付费训练计划等服务。在Keep应用上,用户可以使用免费内容,或选择会员订阅访问会员专有内容,或单独购买线上付费内容。据Keep描述,其应用上大多数预录制课程和训练计划,均向用户免费开放,而订阅会员可以独家访问直播课以及个性化训练计划。会员订阅价格按月度、季度、年度定价在25元~328元不等。单独购买的付费课程和训练计划通常定价在28元~512元之间。在最新财年中,Keep公司该板块业务收入增速最高。

根据招股书,Keep广告及其他2022年收入为1.8亿元,同比减少5%。该公司广告业务收入来自App应用载入后的展示位、主页横幅广告、社区动态广告位、健身内容与广告主的合作等。根据招股书该公司2019~2022年期间,分别有38、36、78、75家广告客户。

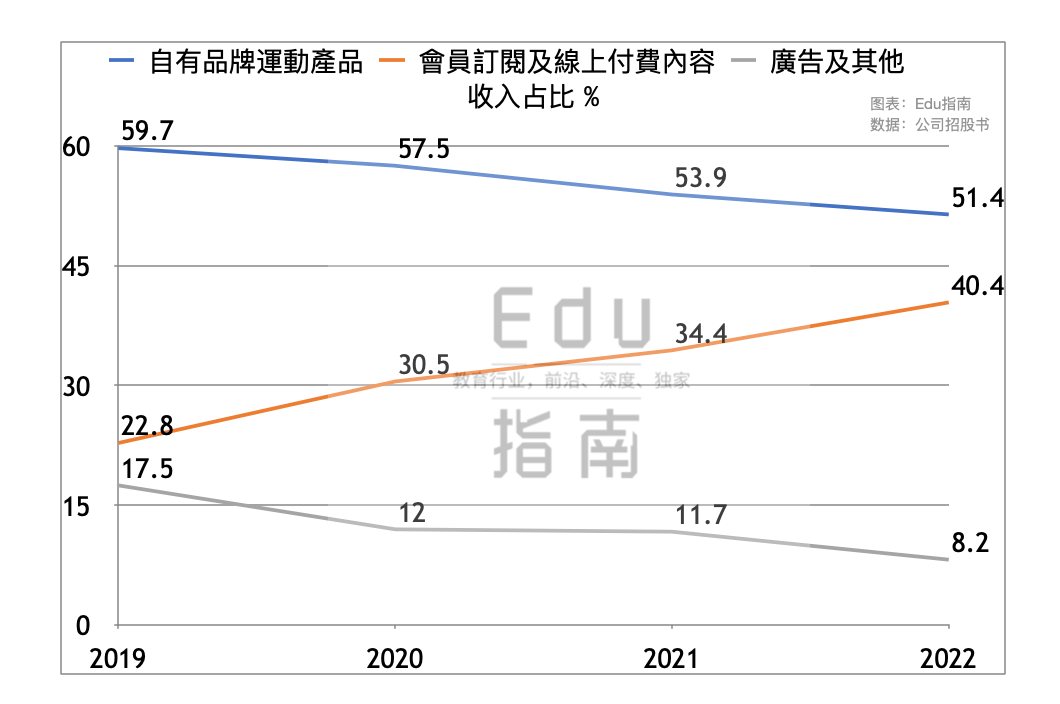

从收入占比来看,最新财年自有品牌运动产品收入占比51.4%,2019-2021财年期间该业务收入占比分别为59.7%、57.5%、53.9%,近四年占比表现为逐年下降。包含付费课程的会员订阅及线上付费内容业务2022财年收入占比为40%,2019-2021财年期间占比分别为23%、31%、34%,近四年占比表现为逐年提升。广告及其他2022财年收入占比为8%,更早时期的2019-2021财年分别为18%、12%、12%,近四年收入占比逐年下降。

2022年月活用户数为近四年最高,但2023年Q1月活同比下降

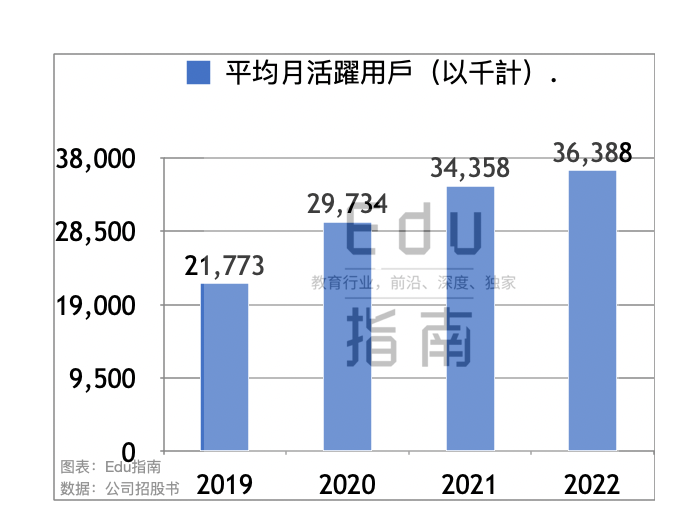

从用户数据表现来看,2022年Keep公司平均月活用户数为3639万人,同比2021财年的3436万,增长6%。最新财年平均活跃月活为近四年最高。但增速有所放缓。Keep公司2021财年平均活跃用户同比2020年时期的2973万,表现为增长16%。

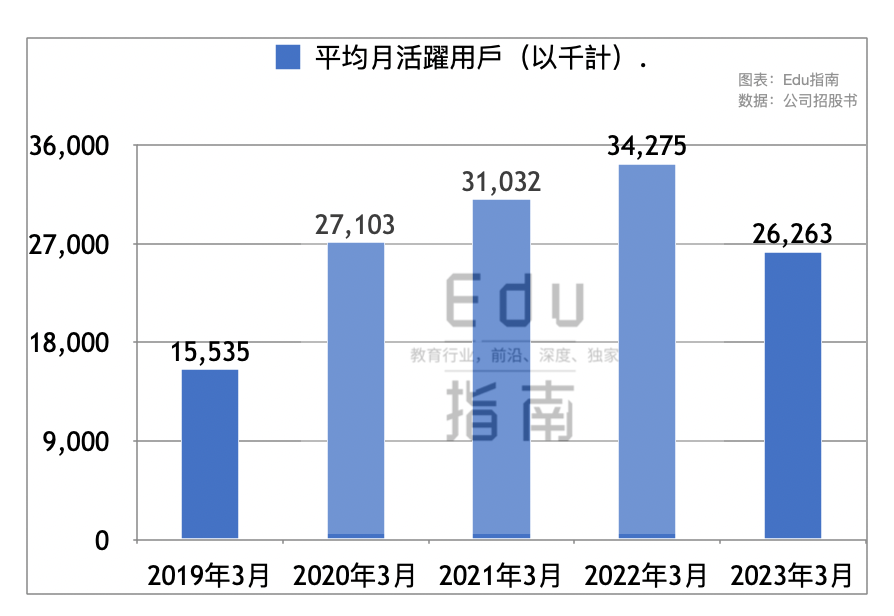

该公司最新季度(截至2023年3月31日)平均月活数为2626万,同比2022财年同期的3428万,表现为下降23%。最新季度平均月活低于2020-2022财年同期表现,高于疫情前2019年同期数值。

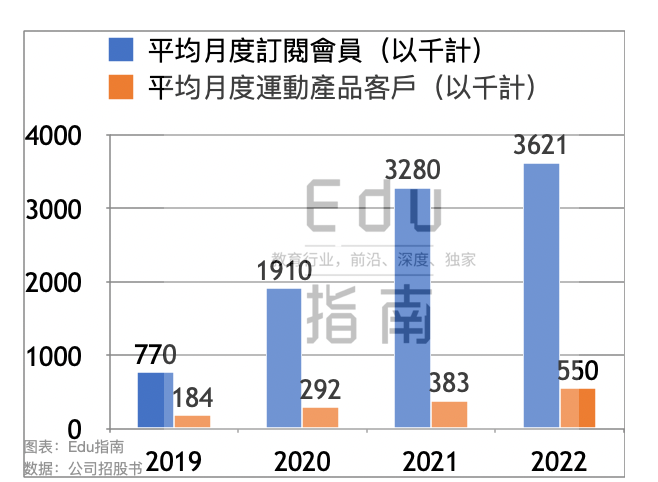

从付费指标来看,Keep公司2022财年平均月度订阅会员数为362万,同比2021财年的328万,增长10%。该项指标为近四个财年最高表现。该公司2022年平均月度运动产品客户数为55万,同比2021年时期的38万,表现为增长44%。

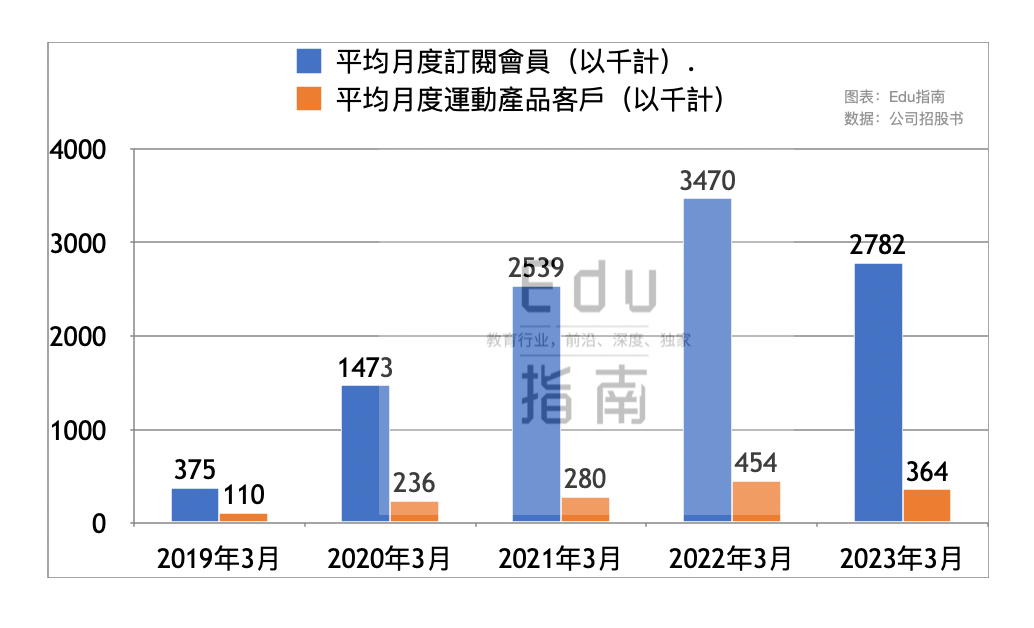

但从最新季度(2023年第一季度)数据来看,该公司平均月度订阅会员数为278.2万,同比2021年同期的347.0万,表现为下降20%。最新季度平均月度运动产品客户数为36.4万,同比下降近20%。

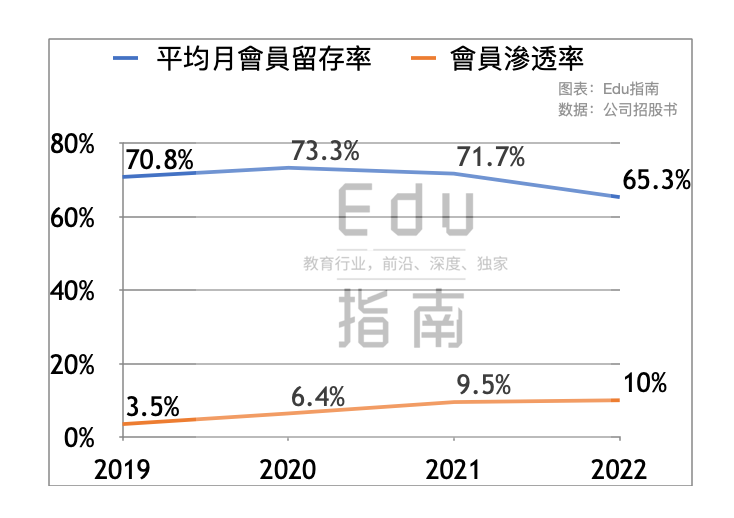

根据招股书,Keep的平均月会员留存率近年出现了下降趋势,2022年该项数值为65.3%,低于2021年的71.7%。该公司的会员渗透率2022年为10%,高于2021年同期的9.5%。

盈利状态有待改善:近四个财年均表现为亏损、经营现金净流出

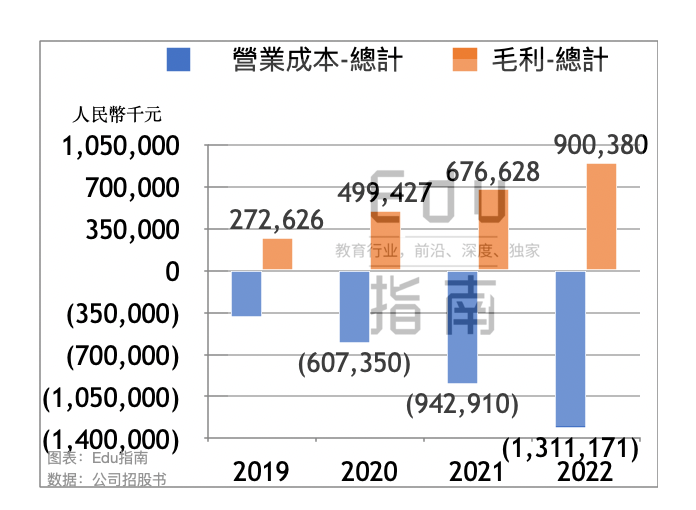

Keep公司最新财年的毛利为9.0亿元,同比2021财年同期的6.8亿元,表现为增长33%。该公司2022年营业成本为13.1亿元,同比2021年的9.4亿元,该项增幅为39%。

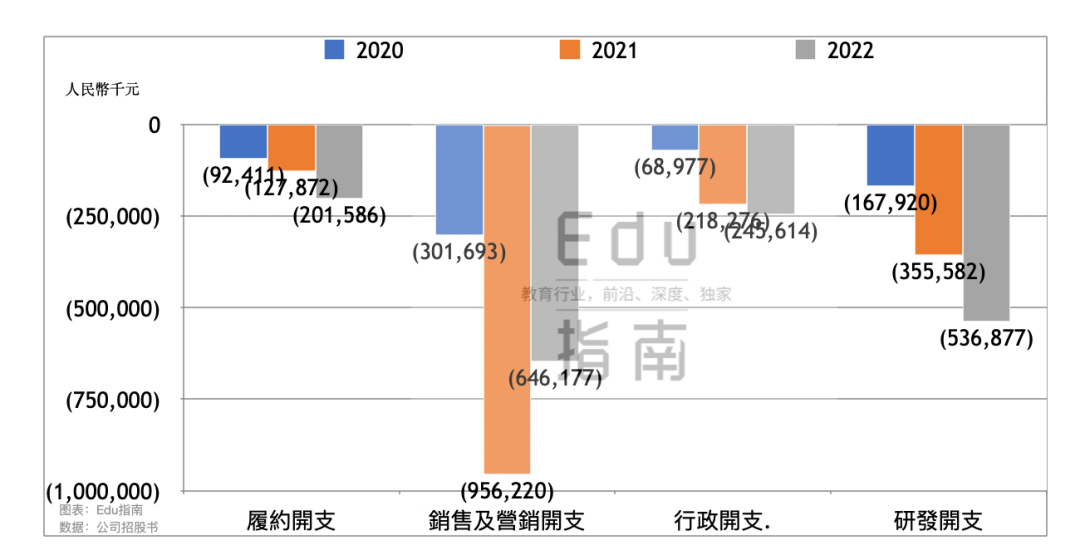

该公司2022年销售与营销开支成本为6.5亿元,低于2021年同期的9.6亿元。其2022年履约开支为2.0亿元,同比增幅为58%。该年度行政开支、研发开支分别为2.5亿元、5.4亿元,分别同比增幅为13%、51%。

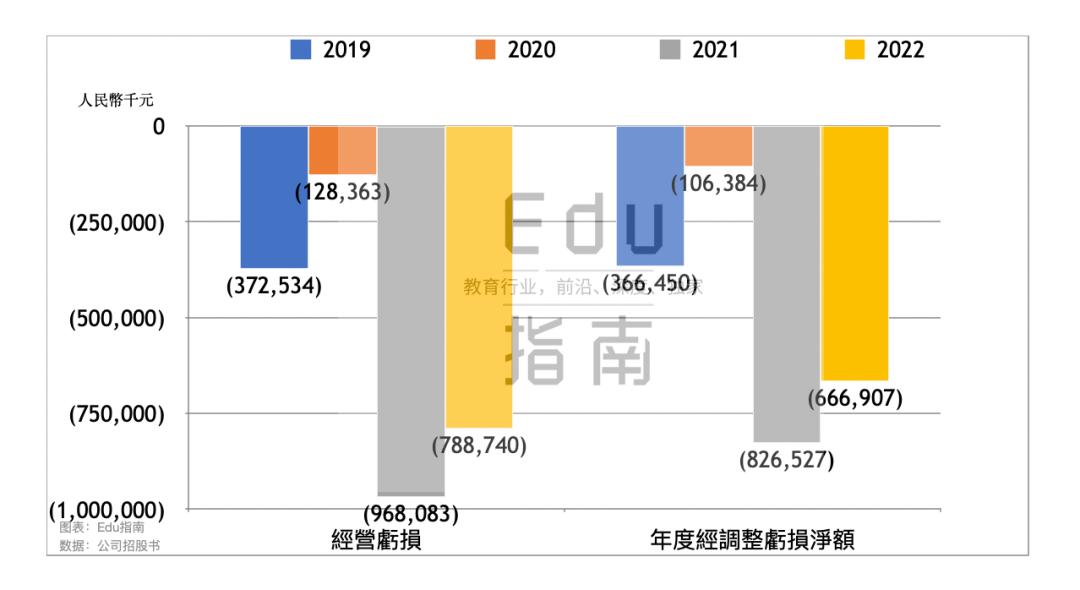

Keep公司2022年经营亏损额达7.9亿元,2021年该项亏损为9.7亿元,同比亏损有所收窄。该公司近年均表现为经营亏损,盈利状况仍有待改善。该公司2022年度经调整亏损净额为6.7亿元,2021年该项亏损为8.3亿元。

2022年Keep公司经营活动现金净流出4.6亿元,上一财年该项现金净流出8.7亿元。2019-2020年该项表现为现金净流出2.8亿元、0.7亿元。该公司经营活动现金收入能力有待进一步提升。该公司2022年融资活动现金净流出0.7亿元,2019-2021年该项分别表现为现金净流入4.1亿元、23.1亿元、5.0亿元。至2022年末,该公司现金及现金等价物额为16.7亿元。

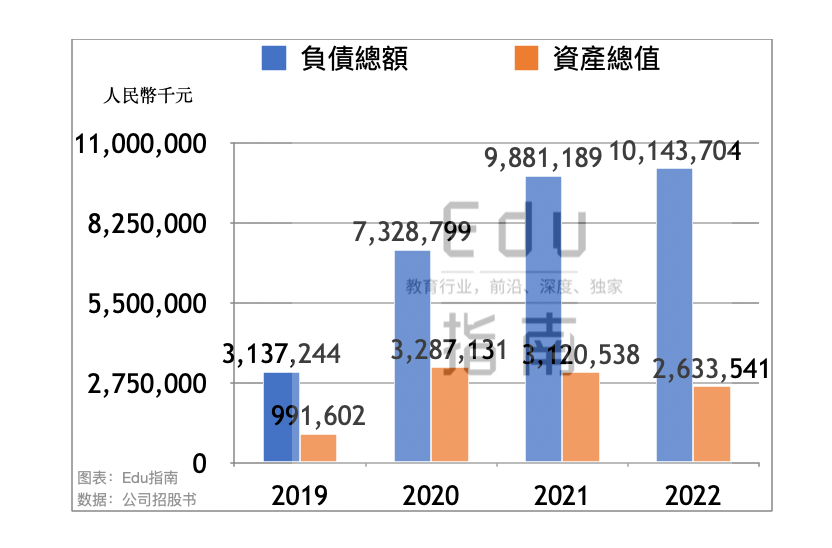

截至最新财年末Keep公司资产总额为26.3亿元,同比2021年的31.2亿元,表现为减少16%。该公司2022年末总负债额为101亿元,上一财年同期总负债额为98.9亿元。

截至本文,该公司股价为28.8港元,与发售价相较微幅下降,当前市值为151亿港元。

其他阅读

Edtech独角兽正在谈判收购Udacity,后者估值从10亿美元降至低于2亿美元

教育智能硬件618:“参战”抖音电商,学习机单品交易额破亿元

韩国计划在所有学校采用AI技术,将对教师进行AI教科书培训;学生将通过AI导师获得辅导

打破知识孤岛,这家智能学习平台获投6200万美元,已推出生成式AI助手优化学习过程

高途Q1:收入7.1亿元,下降2%,销售费用2.8亿元,下降3%;经营现金净流出2.2亿

知乎2023财年Q1:收入9.9亿元,增长34%;经营重心从广告营销转至知识内容与教育培训

为学校和日托中心提供在线沟通工具,这家教育科技公司完成2500万欧元融资

Coursera一季度业绩:收入1.5亿美元,增长23%,企业业务增长34% ;已推出AI助手工具

教育科技产品遭ChatGPT“碾压”,这家公司核心收入面临风险,市值一日暴跌近50%

把课程做成NFT拍卖,这家Edtech公司获投850万美元,红杉中国等投资

新东方Q3业绩:营收7.5亿美元,同比增长23%;净利润0.9亿,上一财年为净亏损1.3亿

制定新的核心课程基础,重塑数学教育,这家公司获投2100万美元

BYJU’S 正在寻求7亿美元融资,但现有投资者已将其账面估值削减48%

读书郎2022:收入6.1亿元,减少26%,自营网络平台收入增长60%;利润486万,下降94%

OpenAI推出GPT-4,SAT数学超过89%人类考生,法律考试超过90%考生

本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。