推动赛道的重要变化与“里程碑”

编者按:本文来自微信公众号“Edu指南”(ID:zaixianEdu2020),作者:何沛宽,经授权发布。

“百亿美金”教育公司创始人,猿辅导的李勇,表达过他对国内k12在线教育的认知:

“ 2016 年才是 K12 领域在线教育的真正元年。第一,(k12)有了收入;第二,不仅仅是有了规模的收入,更是形成了可规模化的在线教育模式。猿辅导在 2016 年实现了 1.2 亿收入…。在线K12被认为是在线教育最大的市场,如果在线 K12 没有起来,就不能说在线教育起来了…

在线教育行业是一个大投入的慢行业,我们预期 2017 年也不会有爆发性的增长。虽然2016年这个行业终于有了规模化的收入,有了成熟的模式,但是大家还是不能预期太快。”

如果说2016年,是k12在线教育“元年”,2017年也没有迎来它的“爆发增长”,2019年、以及最2020年,无疑是一个备受关注的增长时期:k12在线教育的“普及”,推动线上网课,一度成为“百度2020沸点”中的top“生活方式”之一。

以点至面,线上化的教育方式,推动了整个k12教育市场今年的资本投入、新一代k12教育公司的规模化增长机会,以及大量的消费者k12学习方式的转变。

今天我们就来盘点回顾:今年以来k12教育市场,最值得关注的5个进展。

重要进展的价值在于,它们既是当年最受关注的变化,值得记录。也是推动赛道进展、商业公司方向、以及消费者学习方式变化的重要实例,乃至“里程碑”。

以下,enjoy:

1、资本“史无前例”的重注,与高估值的k12在线教育公司

提出2016年为k12在线教育“元年”的李勇,他创立的k12公司猿辅导,2020年“晋升”为全球一级市场top1市值的教育科技公司。今年累计获投超过30亿美元,估值已超过百亿美元。

不仅是猿辅导,还有同一赛道的作业帮、在印度的byju’s公司,均再获资本投资,进入百亿美元队列。国内一级市场除了双师大班模式的高额融资,差异化模式的、一对一模式的掌门1对1,也会获投数亿美元。

二级市场上市的跟谁学、网易有道,自2019年上市至今,市值以倍数增长。

传统线下巨头好未来,线下线上业务双矩阵并行,在二级市场,更是增长至高达400亿美元的市值,当下无两。

无论是一级市场亦或是二级市场,今年对k12教育尤其是头部公司的加注,可以说是“史无前例”。

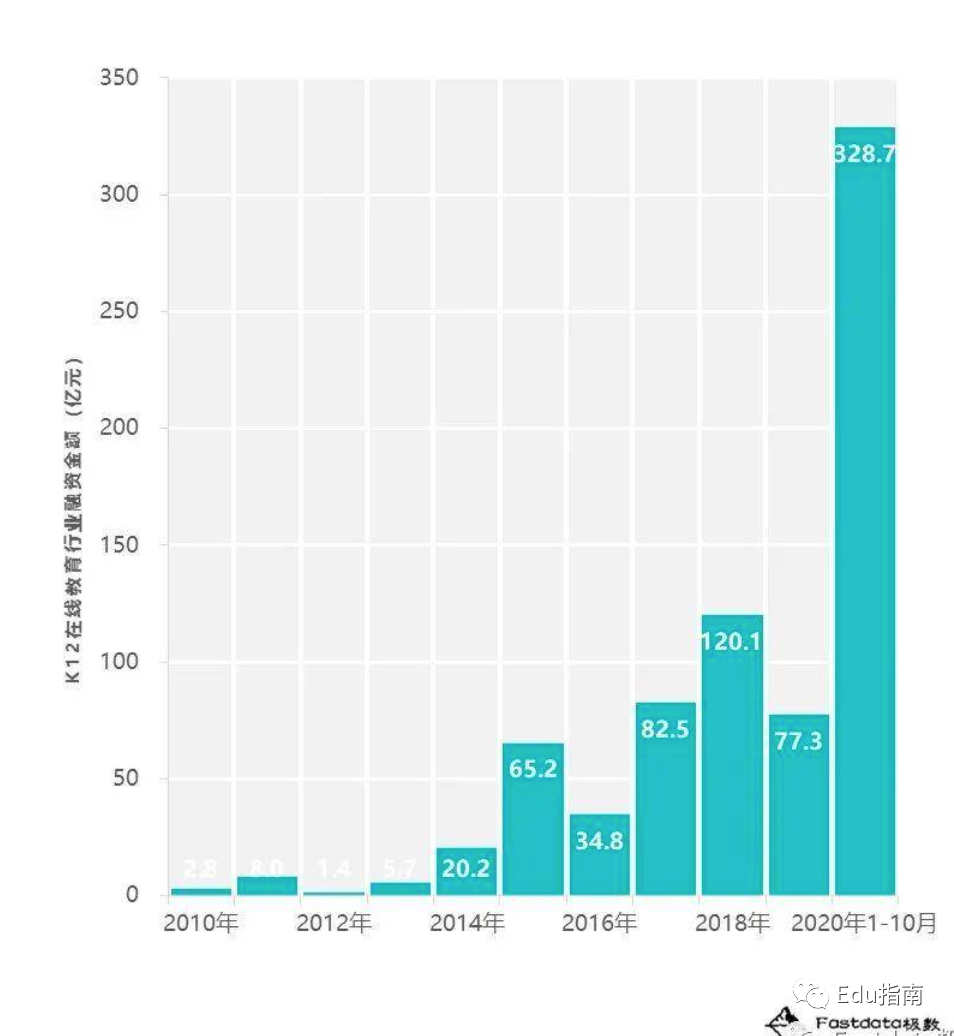

总计数据来看,fastdata数据机构统计至今年10月,k12在线教育融资额已超300亿元,超过去3年累计融资额总和。

数据来自fastdata

2、 top k12 教育公司的经营进阶:倍数收入增速,与百万学生付费人次

1)线上

资本市场推动、疫情环境、经营模式明朗,共同加速了 k12 在线教育公司的经营扩展。

猿辅导在今年10月官宣的经营数据,k12网校+斑马AI课,正课学生人次已达370万。好未来网课业务,学而思网校贡献2020财年(至2020.2)6.2亿美元营收,这稳固了它在k12线下以及线上双战略线的top位置。好未来近期季度仍保持增速,2021财年k12网课业务有望接近或突破十亿美元。在近期公布的网课正价课学生人次上,2021财年Q1人次超过了百万。

二级市场今年“跌宕起伏、暴涨与暴跌同样备受关注的”跟谁学公司,季度付费学生人次亦已超过百万人次。以k12网课为主要收入的跟谁学,今年营收预期同比增长3倍至60亿元上下。

网易有道的有道精品课,2019年已成为有道最主要的收入来源,占比已超达36%,今年以来“加入广告战、大力投入”k12网课业务,2020年Q1网课收入增长超3倍,Q2环比也增长一倍多。可以预期其2020年有道精品课的收入将进一步提升。k12网课付费注册数上半年接近50万。

以1对1模式“独树一帜”的掌门1对1,尽管没有官方公布服务学生人次变化,在疫情期间有统计机构曾披露掌门1对1倍数增长的学员增速。

“脱胎于”母公司新东方的新东方在线,2020财年营收仍以面向大学成人的教育品类为主,面向中小学的课程收入增速同比其他业务要快,同比增长达85%。今年k12业务正在“加速”转往直播双师模式。其2020财年人事数据上:“人数骤增三倍多”,增加以教学研发与销售人员为主,不难推断其今年对潜力增长业务的“寄望”。

此外一起教育,在今年最后一个月在纳斯达克市场上市。成为国内第三家在美股上市、以网课为主要收入的k12 教育公司。从入校工具,“绕了一圈”,回到主流的网课变现,一起教育正在迎来它相对高速的收入增长时期:2019财年同比增长3倍k12网课收入,2020年前九个月,同比一倍。自2018年付费学生人次27万,至2020年前九月已超百万付费人次。

接下来,这些k12在线教育公司,能否为“高速”增长的付费学员,提供满意的课程产品服务,将直接影响其口碑、续费率、以及可持续的经营现金流。从规模化获客扩张,获得收入的阶段,到沉下来、优化服务与教学质量的阶段。

2)线下

线下双巨头公司,是新东方与好未来,线下业务保持相对稳定的增长。新东方2020财年(至2020.5.31)营收已达35.8亿美元,利润为4.13亿美元,保持了相对稳定的收益利润模型。

好未来2020财年的营收达32.73亿美元(其中约有23%来自k12网课),逼近新东方。好未来服务付费学生人次达300万。也受到线上业务大力投入的广告成本,好未来财年利润为亏损,这打破了它多年盈利的经营模型。

中小机构在疫情下的脆弱,直接体现在线下教培机构的倒闭上。今年以来已经不乏“暴雷、跑路”的k12培训机构事件,这还直接加速了政策层面对培训机构预收费模式的监管到来。

不过有意思的是,今年以来,尽管线上k12网校“打得热火朝天”,线下培训机构仍是新增培训机构主力。天眼查数据显示今年至10月,新增教育相关企业47.6万家,总体净增企业数量同比2019年上涨22.5%。非在线教育机构数量为39.4万,占总体比为82.7%。

3、巨头入局:高举投入,“意外登场”,或注资k12公司

从2017、2018年以投资形式“小试”教育业务,到2020年“投入万人”,进入全教育赛道,这个字节跳动,一家以“大力出奇迹”“著称”的互联网新锐超级巨头,在教育领域的入局。当下它主打的教育品牌,以k12网课为主的清北网校、少儿英语网课gogokid、学前网课及视频课瓜瓜龙品牌等。

除了自营k12网课、少儿网课的字节跳动教育,还有2020年6月“重启”教育品类线的淘宝教育。作为流量平台,今年双十一教育榜单上,淘宝教育top销售额的公司中,增加了k12网课等公司的名字,再更早之前这个榜单以成人教育品牌为主。

阿里系除了电商平台淘宝,对教育品类扶持“重启”。还有企业服务软件钉钉的“意外”登场,疫情期间,一度因“一星评价”、“求饶中小学生”的B站视频,完成了一次与Z时代k12学生的“友好对话”。

腾讯的k12业务,有企鹅辅导等更早时期就开始进入的品牌。它以投资的方式加入了今年的k12激流中:猿辅导最新一轮22亿美元公开融资,领投方包括腾讯。腾讯还参与了k12网校新品牌,大米网校8000万美元的A轮融资。

不仅是互联网公司,比如近期就有OPPO手机公司传出即将完成收购一家本土k12在线网校的新动态。总体来看,k12供给端正呈现更为丰富的跨界巨头参与者格局。

此外,除了在k12网课或线下课程的参与、注资,巨头及教育公司另一个重要投入方向是硬件。有字节跳动自营的大力教育台灯、联想在VRAR上的硬件、有道的词典笔等落地方向。

4、消费者-学生C端的需求变化

资本加大投注,k12教培公司收入规模加速增长,背后是需求端学生、消费者家庭,以及B端、学校需求的增加。

以今年最大变量:线上化学习形式为例,fastdata数据显示,今年以来,(覆盖3~18岁阶段)k12在线教育用户规模总体高于往年,就2019年10月同比2020年10月,用户增长比例达44%。

上文亦已提到头部商业公司,正价课(高客单价)的学生付费人次不乏超过百万,也受益于更为广泛的k12在线教育用户规模。

今年k12在线教育之所以能够触达如此广泛的学生用户,不仅是面向市场商业教培机构,还有在主要的校内教育场景。尤其是年初疫情下的2、3月期间,k12用户骤增至峰值。在逐渐线下复课的过程中,k12学生线上学习活跃人数出现下降趋势,在9月之后再次进入增长态势。

无论近期态势变化如何,00后、10后、乃至20后的k12学生触达线上学习、以及逐渐形成的习惯,甚至远超90后一代了。这种线上化的学习形式,在校内、校外,都会成为k12阶段学生的主流选择之一。

再加上,线上学习产品,正在通过科技的方式,改进以达成“千人千面”、“因材施教”、个性化的学习方案与学习过程。比如猿辅导、字节跳动教育等公司在探索的“AI互动课”。再比如有道周枫曾提及的新模式,“互动大班”模式:

“互动大班是双师大班的升级,在包含双师大班所有元素(直播、主讲与辅导老师)的前提下,增加了智能化的机器辅助互动环节,其中包括结构化、个性化的练习与探索。”

“互动大班甚至可能超越线下大班或小班的教学效果。因为在保证学生专注力和实现个性化教育上,互动大班有机会可以做得更好,可以让学生得到更多高质量的探索与辅导过程,抵消掉远程教学中教学者在亲密度和场景感知上的劣势。”

无论是AI互动课还是互动大班课,均是企图通过技术取代一部分重复性劳动,降低产品服务成本与定价,同时保证每一位学生相对高效的学习过程与效果。这些创新将进一步推动线上学习模式、以及线下线上结合的k12教学方式,获得更广泛的C端消费者(学生、与家长用户)选择。

变化自然是基于变量,比如上面的线上化。同时存量是不可忽视的,正如上文已提及的:今年新注册的培训公司,80%以上仍是线下培训形式为主。具备本土化、真实场景优势的线下教培机构,如何在与新竞争者(线上新巨头公司)竞技中,仍保留相对健康的经营能力,如何提高教学培训服务,均是重要的命题。

5、学校需求端的变化:加速适应,与融合探索

不仅是C端学生、家长,接受课外课内培训时,线上形式成为重要选择之一。作为提供公立教育的主体,以小学、初中、高中学段有存量学校20万+所、973万教师,他们承载了国内约为1.5亿的k12学生主要学习场景。疫情期间,要实现线上化教学方式,也需要自研发、抑或是外部采购、使用相关的线上教学、家校沟通等服务工具。钉钉平台直播上课、腾讯QQ群微信信息沟通,成为“一时突来、学校与老师难一时适应”的转移。

从为k12学生提供“有课上”的需求,解决“卡顿、延时和掉线的情况,是差异化网络环境造成的,还有不少是电脑,手机等硬件”。到下一步是“上好课”的优化与改进。

但公立教学体系,线上化转移的程度,与市场化的校外培训是有差异的。新东方创始人俞敏洪曾提及他的理解:

“其实大部分公立学校,以及教育培训机构都没有考虑到在线模式是对地面教育的补充。疫情之后,包括民间的,还有省直公立学校,会形成一种比较明显的OMO模式。大量的老师已经开始借助线上工具进一步加强学生的学习能力。这也就意味着,未来的地面课堂一定会结合在线课堂以及在线的其他信息流来解决学生的一些学习问题,它会形成一个完整的地面和线上的结合。”

新变量线上教学在公立学校的关系,更多可能是融合。而不是使得某个公立学校完全使用线上的教学形式。基于市场化商业公司,有相对高效率的创新工具服务能力,并不排除,下一阶段,当越来越多公立学校选择线上教学作为补充形式时,对外部工具的采购付费选择。

最后小结

自今年资本的重资投入,k12市场化教培,尤其是以线上网课形式进行的商业公司,形成了阶段性头部格局。这些头部公司,今年获得了“历史性”进阶,无论是获投融资额,亦或是付费服务的学生人次。可以说,除非某种新模式,或者某项技术的突破,政策推动某个重要新学科的出现,否则这个阶段性格局将保持一段较长时间。

无论是k12新晋头部公司,还是今年入局的互联网巨头、线下跨界公司,它们丰富了整个k12线上、线下教培的参与者版图。如果能够带来更多“跨界式”创新、推动行业的进步,应是值得期待的投入。

C端学生、家庭对k12校外培训线上化的形式,今年得以加速普及、适应。线上化培训,将持续成为新一代k12学生重要的辅导选择。在主要的教育学习场景,公立学校体内,线上形式作为疫情下“突来的”新形式,并不会完全取代基础的线下教育。但可以期待线上学习的方式,作为课后补充融合到公立学校教育体系内,这“”可能为市场化的k12工具服务公司,提供更多的创新空间。

以上。

希望2021年k12教育市场,有更多值得记录的进步、进展。无论是商业公司的校外培训,非营利公立学校对创新工具的应用,还是资本的选择方向,只要是能够提高k12学生学习体验、效率,推动正向的教育、成长发展,都可期待!

参阅

《氪记 2016 | 去伪存真之后,留下越来越冷静的教育行业》,36氪

《后疫情时代的在线教育如何发展?专访政协委员俞敏洪:线上教育并不会取代地面教育》,央广网

《超越传统教学:名师互动大班》,周枫

其他阅读

美国一半师生都用过,30亿美元公司是怎样做游戏化学习的 | 周末视野

Vista Equity Partners 以35亿美元收购在线教育公司 Pluralsight | Edu指南快讯

一起教育上市:自2018年,经营现金流累亏15.8亿;近三季度网课收入增3.1倍至7.5亿元 | 公司评估